المؤلف: جينوي زوتشو زادان

تم الترويج لي من قبل  في السابق، لنراجع الأمر مرة أخرى، يمكن القول إنه حقًا لذيذ. لا ينبغي أن ننتظر حتى نُحاصر ثم نبدأ في الدراسة، بل يجب أن نكون مستعدين قبل أن نُحاصر. لذلك، أطلقت مؤخرًا سلسلة جديدة، دراسة المعادن المعدنية، لنلقي نظرة على أنماط المعادن الصغيرة المختلفة.

في السابق، لنراجع الأمر مرة أخرى، يمكن القول إنه حقًا لذيذ. لا ينبغي أن ننتظر حتى نُحاصر ثم نبدأ في الدراسة، بل يجب أن نكون مستعدين قبل أن نُحاصر. لذلك، أطلقت مؤخرًا سلسلة جديدة، دراسة المعادن المعدنية، لنلقي نظرة على أنماط المعادن الصغيرة المختلفة.

في بعض الأحيان، أجد أن المقالات الصغيرة ممتعة جدًا، مثلما حدث قبل أيام عندما تحدثت عن زيادة واردات المتفجرات من ميانمار وورب، ثم انخفضت أسعار القصدير قليلاً، وهنا تظهر منطقية محتملة للإمداد.

【تذكير: الأساسيات مجرد أساسيات، وليست لتوجيه التداول】

ما يُطلق عليه المعادن الصغيرة قد لا يكون صغيرًا، خاصة في سياق التحول الصناعي، فبمجرد حدوث اختراق تقني، من المحتمل أن تتحول المعادن الصغيرة إلى معادن استراتيجية.

على سبيل المثال، قبل أن تصبح “معادن الطاقة”، لم يكن حجم سوق الليثيوم كبيرًا، وكان يُستخدم بشكل رئيسي في الزجاج والسيراميك ومواد التشحيم. ولكن مع النمو الهائل لصناعة السيارات الجديدة وتخزين الطاقة، أصبح الليثيوم، كمادة أساسية لبطاريات الطاقة، يزداد طلبه وحجم سوقه بشكل كبير، وتغيرت مكانته بشكل جذري.

المغنيسيوم هو الآن أحد المعادن الصغيرة المحتملة التالية في السوق المستقبلية، حيث يبلغ حجم سوق المغنيسيوم العالمي حوالي مليون طن، ويُستخدم بشكل رئيسي كمضافات للألمنيوم، وقطع الصب، وغيرها. في المستقبل، إذا حدثت ثورة في مواد خفيفة الوزن (مثل السيارات والطيران والفضاء) أو في البطاريات، مما يؤدي إلى زيادة الإنتاج والاستهلاك بمقدار أضعاف، فمن الممكن أن يتحول إلى معدن أساسي أو فئة مستقلة.

أتذكر جيدًا جزءًا من حديث شركة Huaxia مع Guangda Qiu حول سوق المعادن الصغيرة:

“المعادن الصغيرة الاستراتيجية، مثل الندرة، والتنجستن، والموليبديوم، والكوبالت، والنيكل، والقصدير، ستظل تُقيم قيمتها بشكل مستمر. المنطق الأساسي هو خلفية الصراع العالمي، حتى لو تباطأ الصراع بين الصين وأمريكا مؤقتًا، على المدى الطويل، ستزداد خصائص الصراع على المعادن الاستراتيجية. يجب أن تلبي هذه المعادن شرطين: إما أن تكون نادرة جدًا، أو أن تكون سلسلة التوريد مركزة.”

على سبيل المثال، الكوبالت، جمهورية الكونغو الديمقراطية هي المورد الرئيسي، وتعتبر الكوبالت ورقة مساومة مهمة، ويؤثر سعره بشكل كبير على السياسة؛ ومثال آخر هو النيكل والقصدير في إندونيسيا، حيث تعتمد العالم بشكل كبير على إندونيسيا، وتتميز بنقص نادر، ومن المحتمل أن تصبح من أهم أنواع المعادن في الجولة القادمة من الصراعات. هذه الأنواع من المعادن إما في أدنى مستوياتها أو لم يتم تقييم قيمتها بالكامل بعد، وهناك مساحة كبيرة لإعادة التقييم في المستقبل."

هذا العام، كانت المعادن غير الحديدية قوية، وبصرف النظر عن الأسباب الماكرو اقتصادية، فإن أحد الأسباب المهمة هو أن أمن سلسلة التوريد العالمية (خصوصًا أمن الموارد والمعادن) يواجه تحديات كبيرة.

سبق للصين أن وضعت خطة استراتيجية واضحة لتخطيط الموارد المعدنية في عام 2016: أصدرت مجلس الدولة “خطة موارد المعادن الوطنية (2016-2020)”، مع التركيز على “ضمان أمن الاقتصاد الوطني، والأمن الدفاعي، واحتياجات تطوير الصناعات الناشئة الاستراتيجية”، وأدرجت رسميًا 24 نوعًا من المعادن ضمن قائمة المعادن الاستراتيجية، بما في ذلك الكروم، والألمنيوم، والنيكل، والتنجستن، والقصدير، والأنتيمون، والكوبالت، والليثيوم، والندرة، والزركونيوم، والجرافيت البلوري، والنفط، والغاز الطبيعي، والغاز الصخري، والفحم، والغاز من طبقات الفحم، واليورانيوم، والذهب، والحديد، والموليبديوم، والنحاس، والفوسفور، وملح البوتاسيوم، والفليورسبار، وغيرها، مع العديد من المعادن الاستراتيجية الأساسية، مما يعزز أساس ضمان الموارد لتطوير الصناعات ذات الجودة العالية.

تمتلك الصين في مجالات التنجستن، والأنتيمون، والقصدير، والموليبديوم “موارد وميزة إنتاجية”، وتُعد هذه المعادن الأربعة من أهم المعادن الاستراتيجية للصين. دعونا نلقي نظرة على إمدادات هذه الأنواع الأربعة من المعادن.

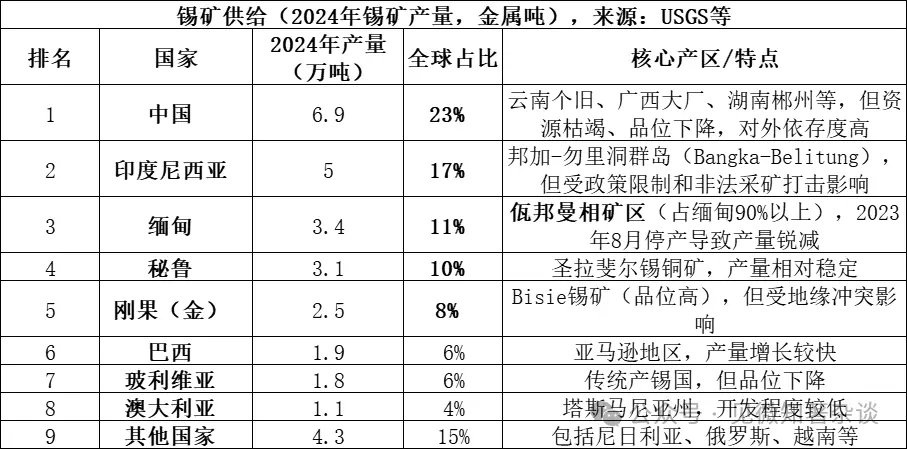

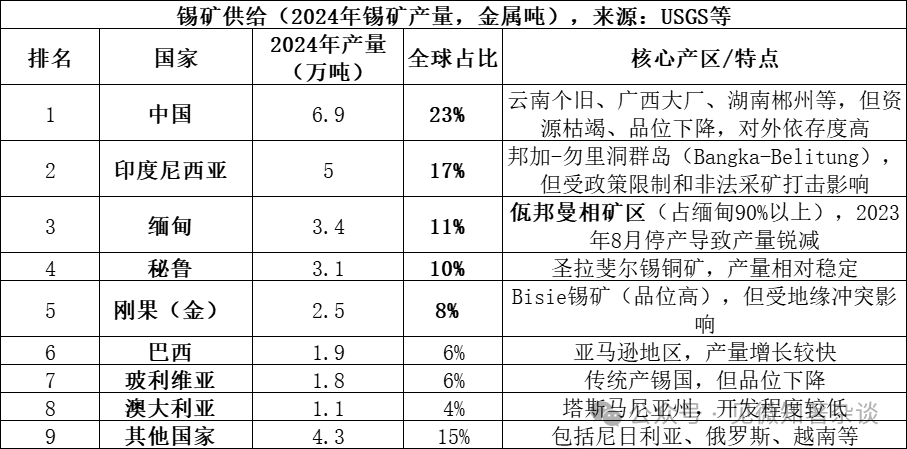

- نوع المعادن في جانب العرض للقصدير

مصدر إمداد القصدير هو بشكل رئيسي معدن القصدير (SnO₂، أكسيد القصدير)، وهو الشكل الرئيسي لوجود القصدير في الطبيعة، ويشكل أكثر من 95% من موارد القصدير العالمية. بالإضافة إلى ذلك، توجد كمية قليلة من معدن القصدير الأصفر (Cu₂FeSnS₄) وغيرها من الكبريتيدات، ولكن قيمتها الاقتصادية أقل نسبيًا. يُستخرج القصدير من معدن القصدير بعد عملية التخصيب، ثم يُصهر باستخدام طرق حرقية أو مائية لإنتاج القصدير النقي.

لم تُعلن بيانات 2025 بعد بشكل كامل، لكن الإنتاج من ميانمار، بسبب توقف إنتاج منطقة وورب، مستمر، ومن المتوقع أن ينخفض الإنتاج أكثر إلى أقل من 20,000 طن، بنسبة تقل عن 7%، وتبلغ حصة أكبر 5 دول منتجة 69%، و8 دول 85%، مع تركيز عالٍ في الإمداد.

تؤثر منطقة وورب في ميانمار بشكل كبير على سلسلة صناعة القصدير، والأسباب الأساسية هي:

-

حجم الإمداد التاريخي: قبل توقف الإنتاج في أغسطس 2023، كان الإنتاج السنوي الطبيعي لميانمار حوالي 50,000-60,000 طن (15-20% من العالم)، ومنطقة وورب تمثل أكثر من 90% من إجمالي إنتاج ميانمار، أي حوالي 45,000-54,000 طن سنويًا. هذا الحجم يمثل سدس الإمداد العالمي، وتوقفه المفاجئ يخلق فجوة كبيرة.

-

أهمية التصدير إلى الصين: الصين أكبر منتج للمصهرات النقية من القصدير (45% من العالم)، لكن الموارد المعدنية في البلاد استنفدت، وتعتمد بشكل كبير على الواردات. كانت ميانمار أكبر مصدر لاستيراد خامات القصدير للصين، ففي عام 2022 استوردت حوالي 36,000 طن من خامات القصدير، وهو ما يمثل 60-70% من إجمالي واردات الصين. توقف وورب مباشرة أدى إلى نقص في المصاهر الصينية.

-

عدم اليقين في إعادة الإنتاج: على الرغم من أن عملية استئناف الإنتاج في وورب بدأت، إلا أن السياسات، والمعدات، وفصل الأمطار، وغيرها من العوامل، تؤثر على التقدم الفعلي، والذي أقل بكثير من التوقعات. حتى نهاية 2025، يكون متوسط التصدير الشهري فقط 2000-3000 طن فعلي (حوالي 1000-1500 طن معدني)، وهو أقل بكثير من مستوى 3000 طن شهري قبل التوقف.

-

توسيع التوازن العالمي بين العرض والطلب: سوق القصدير العالمي دائمًا في توازن دقيق بين العرض والطلب (نسبة الاحتياطي إلى الإنتاج حوالي 15 سنة)، وأي تقلبات صغيرة في الموردين الرئيسيين تؤدي إلى تضخيم السوق. عملية “التوقف-الاستئناف البطيء” لمنطقة وورب، تعتبر المحرك الرئيسي لارتفاع أسعار القصدير المستمر في 2024-2025.

نادرًا ما يُنتج خام القصدير بشكل مستقل، وغالبًا ما يكون مصاحبًا لمعادن غير حديدية ومتنوعة.

بالنسبة للودائع المرتبطة بصخور الجرانيت الحمضية: هذا هو نوع المعدن الأكثر أهمية. في الودائع ذات نوعية السيكا (مثل منجم شزييوان في هونان) ونوع معدن القصدير- الكبريتيد (مثل منجم جيجيو في يوننان، ومنجم دا تشانغ في قوانغشي)، غالبًا ما يتواجد القصدير مع التنجستن، والموليبديوم، والبيوم، والنحاس، والرصاص، والزنك، والفضة، وغيرها، مكونة حقول معادن متعددة كبيرة الحجم. في الودائع ذات نوعية الجرانيت العظيم، يميل القصدير إلى أن يكون مصاحبًا لعناصر نادرة مثل النيوبيوم، والتانتالوم، والليثيوم، والبيزموث، والروبيديوم، والسيزيوم.

الودائع الرملية للقصدير: تتكون من خلال تآكل وتراكم المعادن الأصلية للقصدير. بالإضافة إلى معدن القصدير، تتجمع في الرمال أيضًا الذهب الطبيعي، والتنجستن الأسود، والياقوت، والروتيل، واليورانيوم البني، ومعادن الرمال الثقيلة الأخرى، مما يجعل الاستفادة الشاملة من الودائع الرملية ذات قيمة عالية جدًا.

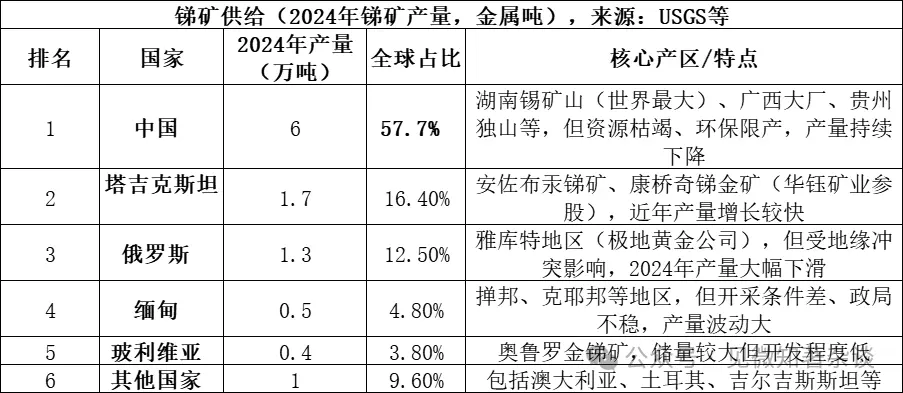

- نوع المعادن في جانب العرض للأنتيمون

مصدر إمداد الأنتيمون هو بشكل رئيسي معدن الأنتيمون (Sb₂S₃، كبريتيد الأنتيمون)، وهو أكثر معادن الأنتيمون انتشارًا في الطبيعة، ويشكل أكثر من 80% من موارد الأنتيمون العالمية. بالإضافة إلى ذلك، توجد كمية قليلة من أكسيد الأنتيمون (Sb₂O₃) وغيرها من المعادن الثانوية. يُستخرج الأنتيمون من معدن الكبريتيد بعد التخصيب، ثم يُصهر باستخدام طرق حرقية أو مائية لإنتاج المعدن أو مركبات الأنتيمون.

أكبر ثلاث دول منتجة (الصين، طاجيكستان، روسيا) تمثل معًا 86.6% من الإمداد، مع تركيز عالٍ. رغم أن الصين تنتج أكثر من نصف الإنتاج، إلا أن حصتها كانت 90% في 2010، وانخفضت بشكل كبير، بسبب تشديد السياسات البيئية ونفاد الموارد.

التركيبات المصاحبة لمعدن الأنتيمون:

تتكون بشكل رئيسي في بيئات ذات حرارة متوسطة إلى منخفضة: معظم الودائع ذات القيمة الاقتصادية تتكون في ظروف حرارة متوسطة إلى منخفضة. في هذه البيئة، غالبًا ما يترافق الأنتيمون مع الزئبق (الزئبق الزئبقي)، والحديد الأصفر، والك Quartz، حيث تتراكم معًا، مكونة ودائع حرارية منخفضة الحرارة.

أنواع التكوينات المميزة المختلفة: 1) في منجم الأنتيمون في هونان، يتواجد الأنتيمون مع الزئبق، والزرنيخ، والكبريت، والكوارتز؛ 2) عندما يتداخل ترسيب الأنتيمون مع ترسيبات الذهب أو التنجستن، يتكون ودائع معقدة ذات قيمة أعلى، مثل ودائع الأنتيمون-الذهب-التنجستن.

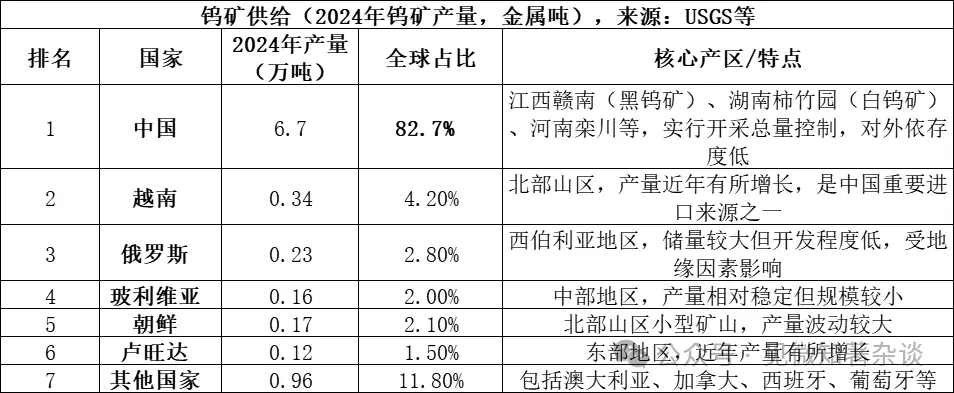

- نوع المعادن في جانب العرض للتنجستن

مصدر إمداد التنجستن هو بشكل رئيسي معدن التنجستن الأبيض (CaWO₄، التنجستن الكالسيوم) ومعدن التنجستن الأسود ((Fe,Mn)WO₄، التنجستن المنغنيزي الحديدي)، وهما الشكلان الرئيسيان لمعدن التنجستن في الطبيعة. يشكل التنجستن الأبيض حوالي 70% من موارد التنجستن العالمية، والتنجستن الأسود حوالي 25-30%. يتكون التنجستن الأبيض غالبًا في الودائع ذات نوعية السيكا، والتنجستن الأسود في الودائع ذات العروق الحرارية عالية الحرارة. يُستخرج من خلال التخصيب، ثم يُصهر باستخدام طرق حرقية أو مائية لإنتاج خامات التنجستن (محتوى WO₃ ≥65%)، ثم يُصهر لإنتاج حمض التنجستن الأمونيوم (APT)، أو أكسيد التنجستن، أو المعدن التنجستن.

نظام إمداد سوق التنجستن:

-

الصين تهيمن على الإمداد، لكن النمو ضعيف: الصين ليست أكبر منتج للتنجستن فحسب، بل تمتلك أيضًا حوالي 52% من احتياطيات التنجستن العالمية. ومع ذلك، فإن استغلال التنجستن في البلاد يخضع لسيطرة صارمة من خلال قيود على الكمية. على الرغم من أن هدف الإنتاج لعام 2024 هو 114,000 طن، إلا أن الإنتاج الفعلي بلغ 127,000 طن، مما يدل على أن ظاهرة الإفراط في الاستغلال قد تم السيطرة عليها بشكل فعال. بالإضافة إلى ذلك، أدى الاستغلال الطويل إلى استنفاد خامات عالية الجودة، وانخفضت جودة الخام، مما يحد من زيادة الإمداد من المصدر.

-

إمدادات خارجية محدودة: في عام 2024، بلغ إنتاج التنجستن خارج الصين حوالي 14,000 طن معدني، مع تنوع المصادر. تأتي الإمدادات الجديدة المهمة بشكل رئيسي من مشاريع مثل منجم باكو في كازاخستان، لكنها تمثل نسبة صغيرة من الإمداد العالمي، ومن الصعب في المدى القصير تغيير الهيمنة الصينية على السوق.

-

إعادة التدوير مصدر مهم للتعويض: بالإضافة إلى الخام، يُعد التنجستن المعاد تدويره (مثل أدوات القطع الصلبة القديمة) مصدرًا هامًا للإمداد. حاليًا، حوالي 35% من إمدادات التنجستن تأتي من إعادة التدوير، لكن معدل إعادة التدوير وجودة المنتجات في الصين لا تزالان أقل من المستويات العالمية المتقدمة.

التركيبات المصاحبة لمعدن التنجستن:

ودائع العروق الكوارتزية والودائع ذات الجرانيت الأزرق: غالبًا ما تكون مرتبطة باندماج الجرانيت. تتواجد مع التنجستن الأسود، والكوارتز، والمويلين، والبيوم، والفلورسبار، وغيرها من المعادن. تتواجد غالبًا في قمم أو حول الصخور الجرانيتية، داخل عروق الكوارتز.

ودائع السيكا: تتكون في المناطق التي تتلامس فيها الصخور الحمضية المتوسطة مع الصخور الكربوناتية (مثل الحجر الجيري). يتركز فيها التنجستن الأبيض، وتختلف مجموعة المعادن المصاحبة عنها، حيث تترافق مع معادن الكبريتيد مثل البيريت، والرصاص، والزنك، والفضة، وأحيانًا مع التنجستن الأسود، وتعد من مناجم عالمية من الطراز الرفيع، مثل منجم شزييوان في هونان، الذي يثري موارد التنجستن، والقصدير، والموليبديوم، والبيوم، والبيزموث، والفلورسبار.

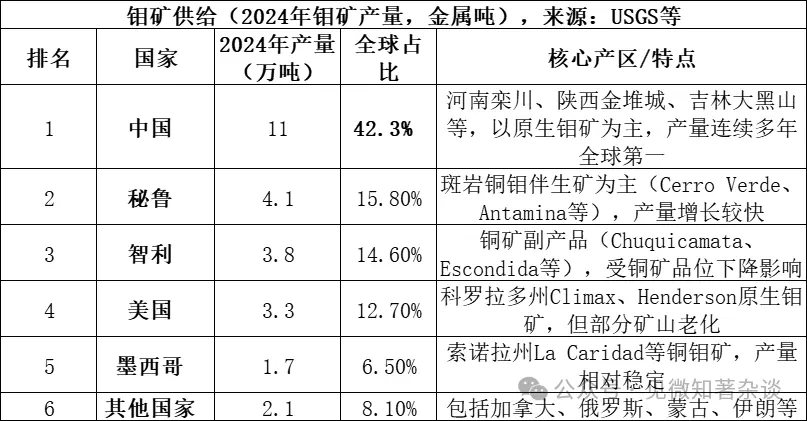

- نوع المعادن في جانب العرض للموليبديوم

مصدر إمداد الموليبديوم هو بشكل رئيسي معدن الموليبديوم (MoS₂، ثنائي كبريتيد الموليبديوم)، وهو المعدن الرئيسي والاقتصادي للموليبديوم في الطبيعة. غالبًا ما يتواجد مع النحاس، والتنجستن، في الودائع ذات نوعية الجرانيت. يُستخرج من الخام بعد التخصيب، ويُنتج من خلال عملية الحرق أو التكرير المائي أكسيد الموليبديوم (عادةً مع محتوى MoS₂ ≥85%)، ثم يُصهر لإنتاج موليبدات الحديد، أو أكسيد الموليبديوم، أو منتجات الموليبديوم الأخرى، ويُستخدم في سبائك الصلب والكيمياء.

الخمس دول الكبرى (الصين، بيرو، تشيلي، الولايات المتحدة، المكسيك) تمثل معًا 91.9% من الإمداد، مع تركيز عالٍ. في عام 2024، يبلغ احتياطي الموليبديوم العالمي حوالي 15 مليون طن، والصين تمتلك حوالي 5.9 مليون طن (39.3%)، مع نسبة استغلال إلى الاحتياطي حوالي 57 سنة.

الصين تحتل مكانة “موارد + إنتاج + استهلاك” ثلاثية في سوق الموليبديوم:

-

ميزة الموارد: تمتلك الصين حوالي 40% من احتياطي الموليبديوم العالمي (في 2024، 5.9 مليون طن)، ومعظمها من خامات الموليبديوم الأصلية، وتتميز بوجود حقول كبيرة ذات جودة عالية (مثل منجم لوانتشوان في قوانغشي، بمتوسط جودة حوالي 0.1%)، مما يمنحها ميزة مواردية مقارنة بمعظم الدول.

-

السيطرة على الإنتاج: تمثل أكثر من 42% من الإنتاج العالمي، وتحافظ على المركز الأول عالميًا لسنوات عديدة. على عكس المعادن مثل القصدير والأنتيمون، لا تعتمد صناعة الموليبديوم في الصين على الواردات، حيث تتجاوز نسبة الاكتفاء الذاتي 90%، مما يختلف عن سوق القصدير الذي تعتمد فيه الصين على ميانمار.

-

سلسلة صناعية كاملة: تمتلك الصين من التعدين، والتخصيب، والصهر، والمعالجة العميقة (مثل الموليبديوم الحديدي، ومسحوق الموليبديوم، والكيمياء الموليبديوم) سلسلة صناعية متكاملة، وتتمتع شركات رائدة مثل لويانغ للموليبديوم، وجينموج، بقدرة تنافسية عالمية.

-

سوق الاستهلاك: الصين أكبر مستهلك للموليبديوم في العالم (في 2024، حوالي 130,000 طن، أكثر من 45% من العالم)، ويستخدم بشكل رئيسي في سبائك الصلب (أكثر من 70% من الاستهلاك)، مما يشكل دائرة إنتاج وبيع ذاتية.

-

جزء كبير من الموليبديوم يُستخرج كمرافق مع النحاس: العديد من مناجم النحاس ذات الصبغة الصخرية تتراجع في جودة الخام. من المتوقع أن تصل بعض المناجم الرئيسية إلى نهاية عمرها الإنتاجي بحلول منتصف إلى أواخر الثلاثينيات، مما يحد من نمو إمدادات الموليبديوم في المستقبل.

التركيبات المصاحبة لمعدن الموليبديوم:

مناجم الصخر الناري/مناجم النحاس الصخري: هي أهم أنواع مناجم الموليبديوم في العالم. في مناجم النحاس الصخرية (مثل منجم دونغشينغ في تشنغتشو)، يُعتبر الموليبديوم (الموليبديوم الكبريتي) منتجًا ثانويًا مرتبطًا بمعادن الكبريتيد للنحاس. أما في مناجم الموليبديوم الصخرية (مثل منجم لوانتشوان في هونان، ومنجم جيندوي في شنغهاي)، فهو المنتج الرئيسي، وغالبًا ما يكون مصحوبًا بعناصر مثل التنجستن، والريثيميوم، وغيرها.

مناجم السيكا: تتكون في المناطق التي تتلامس فيها الصخور الحمضية المتوسطة مع الصخور الكربوناتية (مثل الحجر الجيري). هنا، غالبًا ما يتواجد الموليبديوم الكبريتي مع التنجستن الأبيض، ويشكل مجموعة موليبدينوم-تنجستن (مثل منجم شزييوان في هونان)، ويمكن أن يترافق مع معادن كبريتيدية متعددة أخرى.