2025商务98889

Gate 年度账单出炉!一起来看我的年度表现

点击链接查看你的专属 #2025Gate年度账单 ,领取 20 USDT 仓位体验券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VLQVUWWMUW&ref_type=126&shareUid=VVNDVVpXAgMO0O0O

点击链接查看你的专属 #2025Gate年度账单 ,领取 20 USDT 仓位体验券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VLQVUWWMUW&ref_type=126&shareUid=VVNDVVpXAgMO0O0O

- 赞赏

- 点赞

- 评论

- 转发

- 分享

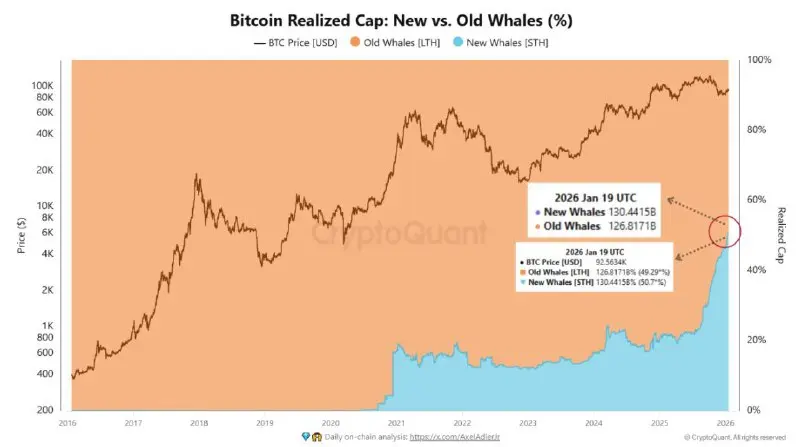

# 比特币市场影响力正向新鲸鱼转变。\n\n这些持有者:\n◾️ 控制大量已实现资本\n◾️ 展示更高的周转率活动\n◾️ 对价格波动反应更敏感\n\n这一变化表明,随着新资本扮演更重要的角色,市场轮换速度加快,波动幅度更大。

BTC-1.35%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

星星之火

星星之火

创建人@gatefunuser_936d

上市进度

100.00%

市值:

$3997.61

创建我的代币

#CryptoMarketPullback

加密货币市场回调分析:BTC和山寨币的弱势、风险情绪以及潜在反弹场景

近期,加密货币市场经历了明显的回调,比特币和主要山寨币纷纷回撤,反映出交易者对市场的不确定性增强和谨慎情绪升温。这次调整削弱了短期的风险偏好,参与者重新评估仓位,并应对宏观经济因素和加密货币特有的触发因素。虽然回调是市场周期中的自然现象,但当前阶段引发了一个问题:这是一次防御性整固,还是为下一次牛市反弹做准备?

从技术角度来看,比特币和大型山寨币的下跌似乎在测试关键支撑位,市场参与者在权衡此次回调是暂时的停顿还是更深层次调整的开始。成交量分析显示激进买盘减少,而短期波动性增加,表明市场谨慎且不确定。个人认为,这一阶段关键在于纪律和观察——过早反弹可能让交易者面临不必要的下行风险,而保持观望则有助于识别高概率的入场点。

导致此次回调的因素有很多。宏观担忧,如利率预期、地缘政治发展或监管讨论,常常影响市场的风险偏好和资金配置。在加密货币领域,近期涨势的获利了结、板块轮动或技术触发也可能加速短期下跌。在我看来,这些动态强调了进行情境分析的重要性,不仅要孤立地观察价格变动,还要结合更广泛的市场趋势、投资者情绪和历史行为进行评估。

从策略角度来看,参与者可以采取多种应对方式。防御性策略可能包括减少对高波动性山寨币的敞口、增加稳定币配置,或专注于比特币和其他抗跌的大盘资产。另一种

加密货币市场回调分析:BTC和山寨币的弱势、风险情绪以及潜在反弹场景

近期,加密货币市场经历了明显的回调,比特币和主要山寨币纷纷回撤,反映出交易者对市场的不确定性增强和谨慎情绪升温。这次调整削弱了短期的风险偏好,参与者重新评估仓位,并应对宏观经济因素和加密货币特有的触发因素。虽然回调是市场周期中的自然现象,但当前阶段引发了一个问题:这是一次防御性整固,还是为下一次牛市反弹做准备?

从技术角度来看,比特币和大型山寨币的下跌似乎在测试关键支撑位,市场参与者在权衡此次回调是暂时的停顿还是更深层次调整的开始。成交量分析显示激进买盘减少,而短期波动性增加,表明市场谨慎且不确定。个人认为,这一阶段关键在于纪律和观察——过早反弹可能让交易者面临不必要的下行风险,而保持观望则有助于识别高概率的入场点。

导致此次回调的因素有很多。宏观担忧,如利率预期、地缘政治发展或监管讨论,常常影响市场的风险偏好和资金配置。在加密货币领域,近期涨势的获利了结、板块轮动或技术触发也可能加速短期下跌。在我看来,这些动态强调了进行情境分析的重要性,不仅要孤立地观察价格变动,还要结合更广泛的市场趋势、投资者情绪和历史行为进行评估。

从策略角度来看,参与者可以采取多种应对方式。防御性策略可能包括减少对高波动性山寨币的敞口、增加稳定币配置,或专注于比特币和其他抗跌的大盘资产。另一种

BTC-1.35%

- 赞赏

- 1

- 1

- 转发

- 分享

AmirUser :

:

购买以产生 💎

- 赞赏

- 4

- 3

- 转发

- 分享

Crypto_Buzz_with_Alex:

🌱 “成长心态已激活!从这些帖子中学到了很多。”查看更多

带300订阅勇士翻仓!下跌中继撸起来!

2,227

- 赞赏

- 点赞

- 评论

- 转发

- 分享

合约开单,现货推荐

3,109

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GateTradFi1gGoldGiveaway

Gateio 推出“金色幸运袋”活动:每10分钟用真钱交易

作为全球领先的加密货币交易所,Gateio推出了一项激动人心的新活动——GateTradFi1gGoldGiveaway,融合了传统金融(TradFi)与数字资产交易,以一种独特且有益的方式。该活动于2026年1月20日开始,用户只需在Gate的TradFi平台上进行交易,每10分钟就有机会赢取1克真钱黄金。

参与方式很简单,用户只需完成一次至少100 USDT的交易,即可解锁五次连续抽奖机会。允许多次参与,交易者可以增加获胜几率,重复中奖也是可能的。该活动持续到2026年1月30日,每天总共提供1,152克黄金的奖品。

除了黄金赠送外,Gateio还通过社区互动计划提供1万美元奖励。用户可以在Gate Square分享他们的交易体验或AI生成的图片,使用标签#GateTradFi1gGoldGiveaway (,该标签意为“每10分钟1克黄金”),以有机会赢取$200 职位体验券。前50名参与者每人将获得一张$200 券,可在20次交易中使用。

此次活动彰显了Gateio将传统资产如黄金的稳定性与区块链技术的速度和创新相结合的愿景。通过将黄金的悠久价值与数字交易的便捷性相结合,Gateio旨在吸引经验丰富的交易者和新手用户。

本次活动注重透明度、用户参与和现实奖励,

Gateio 推出“金色幸运袋”活动:每10分钟用真钱交易

作为全球领先的加密货币交易所,Gateio推出了一项激动人心的新活动——GateTradFi1gGoldGiveaway,融合了传统金融(TradFi)与数字资产交易,以一种独特且有益的方式。该活动于2026年1月20日开始,用户只需在Gate的TradFi平台上进行交易,每10分钟就有机会赢取1克真钱黄金。

参与方式很简单,用户只需完成一次至少100 USDT的交易,即可解锁五次连续抽奖机会。允许多次参与,交易者可以增加获胜几率,重复中奖也是可能的。该活动持续到2026年1月30日,每天总共提供1,152克黄金的奖品。

除了黄金赠送外,Gateio还通过社区互动计划提供1万美元奖励。用户可以在Gate Square分享他们的交易体验或AI生成的图片,使用标签#GateTradFi1gGoldGiveaway (,该标签意为“每10分钟1克黄金”),以有机会赢取$200 职位体验券。前50名参与者每人将获得一张$200 券,可在20次交易中使用。

此次活动彰显了Gateio将传统资产如黄金的稳定性与区块链技术的速度和创新相结合的愿景。通过将黄金的悠久价值与数字交易的便捷性相结合,Gateio旨在吸引经验丰富的交易者和新手用户。

本次活动注重透明度、用户参与和现实奖励,

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

鳄鱼火焰,陆地鳄鱼,瘸腿鳄鱼,双头鳄鱼,火焰鳄鱼,kumha maneh we

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GateTradFi1gGoldGiveaway #GateTradFi1gGoldGiveaway

将交易变成真正的黄金——这才是下一水平!🥇

Gate TradFi 刚刚创造了历史,每10分钟送出1克真正的黄金,我非常喜欢这个活动的氛围。

这不仅仅是关于交易——更是关于赢得一些真正闪耀在你手中的东西。黄金幸运包是我见过的最激动人心的TradFi活动之一。

交易、参与、争取真正的黄金奖励——这就是为什么Gate一直在引领潮流。

还有谁加入黄金热潮?我们出发吧!🚀✨

查看原文将交易变成真正的黄金——这才是下一水平!🥇

Gate TradFi 刚刚创造了历史,每10分钟送出1克真正的黄金,我非常喜欢这个活动的氛围。

这不仅仅是关于交易——更是关于赢得一些真正闪耀在你手中的东西。黄金幸运包是我见过的最激动人心的TradFi活动之一。

交易、参与、争取真正的黄金奖励——这就是为什么Gate一直在引领潮流。

还有谁加入黄金热潮?我们出发吧!🚀✨

- 赞赏

- 1

- 评论

- 转发

- 分享

$WM\n我错过了底部1美元,但这不是问题。从技术上看,表现非常良好。这个形态实际上非常看涨。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

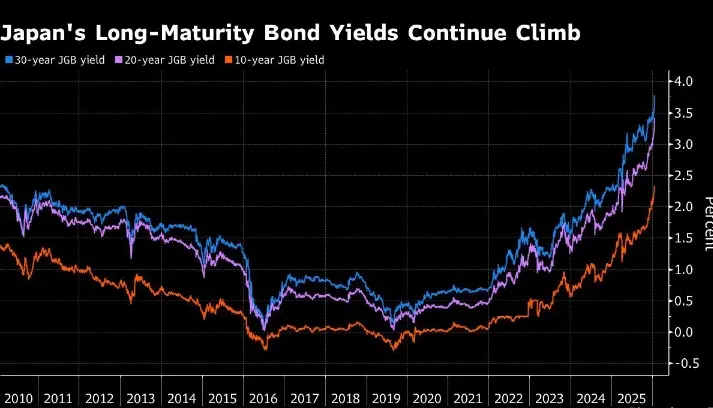

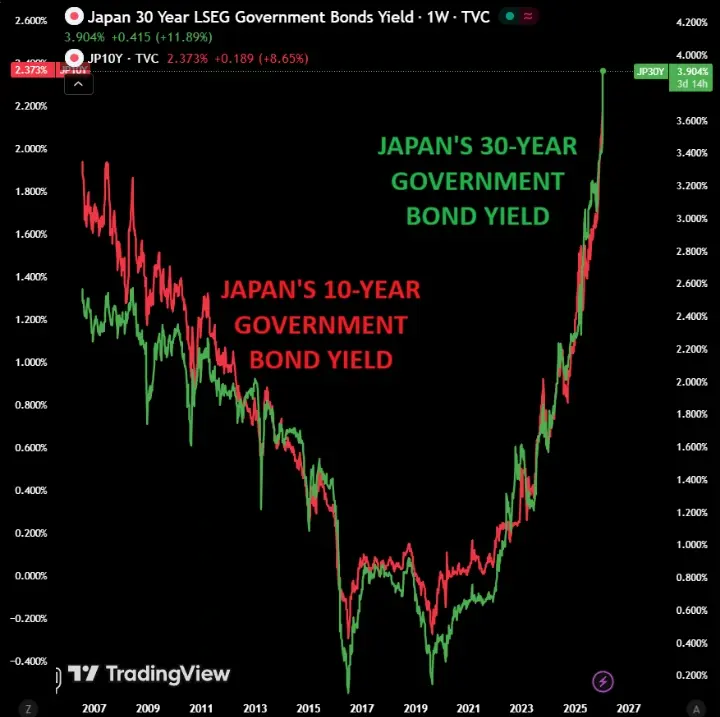

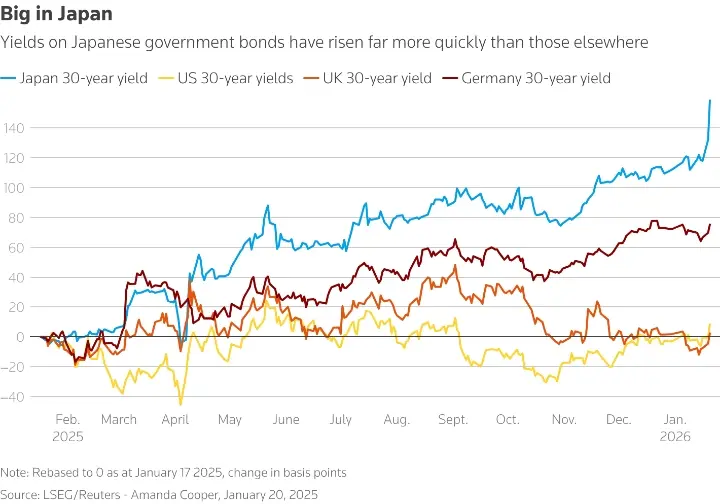

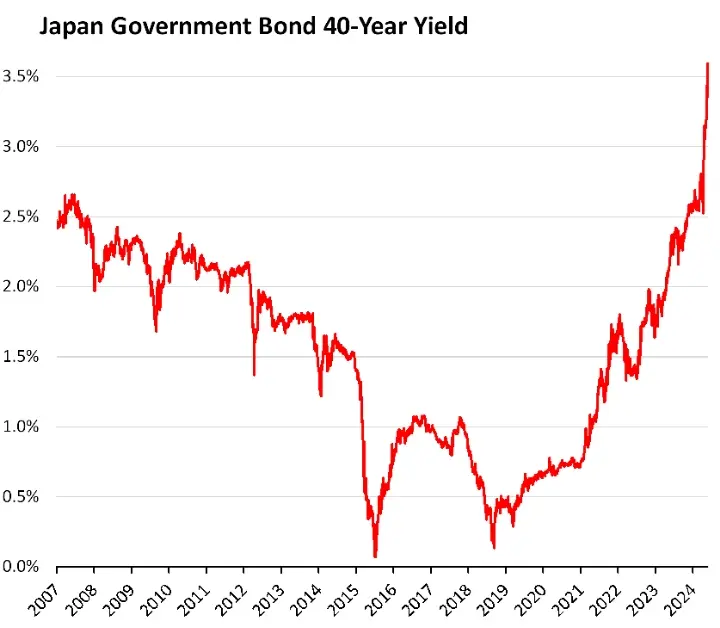

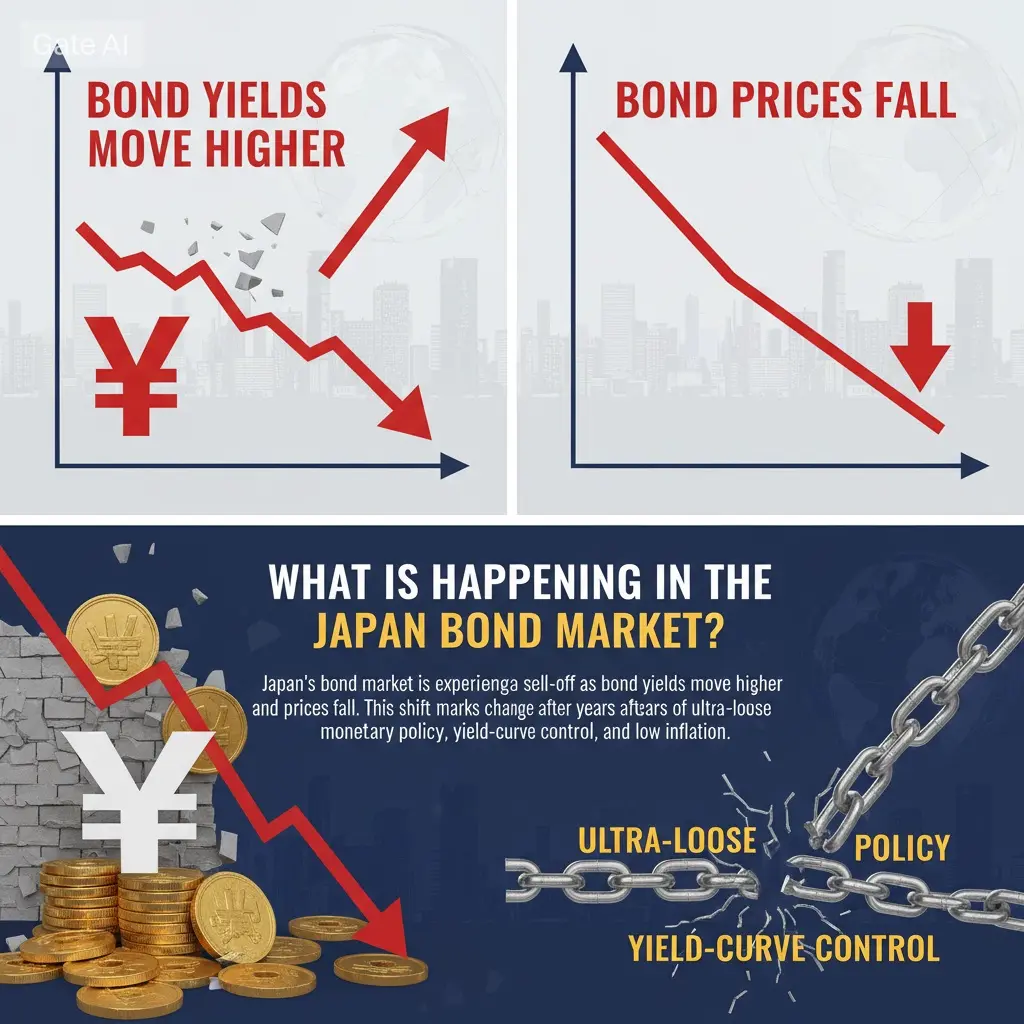

#JapanBondMarketSell-Off

日本债券震荡不仅仅是一个局部事件,而是一个全球信号。

日本长期债券市场刚刚发出了一次响亮的警告。30年期和40年期收益率在政策信号暗示结束财政紧缩、增加政府支出后,跃升超过25个基点。对于一个数十年来支撑全球低利率预期的市场来说,这一变化的意义远超东京。

核心在于日本的政策转向。发行预期的上升以及日本银行支持力度的减弱,迫使投资者重新定价长期风险。日本政府债券曾被视为终极的低波动性资产。这一假设正在被打破。

为什么全球市场应当关注

首先,日本是全球资本流动的基石。当日本收益率显著上升时,全球投资者会重新评估他们的长期资金投放地点。如果国内债券开始提供更高的回报,曾经流入美国国债、欧洲债务或新兴市场的资金可以回流国内。这会推动全球收益率上升,即使本地基本面没有变化。

第二,这直接影响日元套利交易。多年来,低廉的日元融资支持着全球风险资产。日本收益率的上升削弱了这一优势。随着套利交易的平仓,杠杆减少,波动性上升。这通常对股市、高收益信贷和投机资产不利。

第三,长期收益率的上升提高了全球贴现率。股票估值,尤其是成长股和科技股,对长期利率高度敏感。当世界第三大债券市场重新定价时,实际上在悄然收紧金融条件。

这是风险偏好下降还是暂时性冲击?

短期来看,这显然是风险偏好的下降。债券波动性通常引领股市变动,而非相反。投资者讨厌主权债市场的不确定

查看原文日本债券震荡不仅仅是一个局部事件,而是一个全球信号。

日本长期债券市场刚刚发出了一次响亮的警告。30年期和40年期收益率在政策信号暗示结束财政紧缩、增加政府支出后,跃升超过25个基点。对于一个数十年来支撑全球低利率预期的市场来说,这一变化的意义远超东京。

核心在于日本的政策转向。发行预期的上升以及日本银行支持力度的减弱,迫使投资者重新定价长期风险。日本政府债券曾被视为终极的低波动性资产。这一假设正在被打破。

为什么全球市场应当关注

首先,日本是全球资本流动的基石。当日本收益率显著上升时,全球投资者会重新评估他们的长期资金投放地点。如果国内债券开始提供更高的回报,曾经流入美国国债、欧洲债务或新兴市场的资金可以回流国内。这会推动全球收益率上升,即使本地基本面没有变化。

第二,这直接影响日元套利交易。多年来,低廉的日元融资支持着全球风险资产。日本收益率的上升削弱了这一优势。随着套利交易的平仓,杠杆减少,波动性上升。这通常对股市、高收益信贷和投机资产不利。

第三,长期收益率的上升提高了全球贴现率。股票估值,尤其是成长股和科技股,对长期利率高度敏感。当世界第三大债券市场重新定价时,实际上在悄然收紧金融条件。

这是风险偏好下降还是暂时性冲击?

短期来看,这显然是风险偏好的下降。债券波动性通常引领股市变动,而非相反。投资者讨厌主权债市场的不确定

市值:$3656.72持有人数:1

0.79%

- 赞赏

- 4

- 5

- 转发

- 分享

Crypto_Buzz_with_Alex:

🌱 “成长心态已激活!从这些帖子中学到了很多。”查看更多

马勒戈币

马勒戈币

创建人@小马戈戈

上市进度

100.00%

市值:

$5.06万

创建我的代币

Marco Rubio 发现自己将成为 JD Vance 的宝宝保姆

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 2

- 转发

- 分享

如烟若梦 :

:

哈哈查看更多

- 赞赏

- 3

- 4

- 转发

- 分享

Crypto_Buzz_with_Alex:

🌱 “成长心态已激活!从这些帖子中学到了很多。”查看更多

#JapanBondMarketSell-Off

日本债券市场的抛售已成为一项重大的宏观事件,波及全球金融市场。日本政府债券(JGBs),长期被认为是世界上最稳定的资产之一,正面临重新的抛售压力,原因是投资者重新评估利率预期和货币政策方向。

日本债券市场发生了什么?

随着债券收益率上升和价格下跌,日本债券市场正经历抛售。这一变化标志着在多年的超宽松货币政策、收益率曲线控制和低通胀之后的重大转变。

主要驱动因素包括:

全球利率压力上升

关于日本收紧货币政策的投机

经过数十年的通缩后,通胀逐渐回升

央行减少对债市的干预

随着收益率上升,债券价格下降,触发抛售活动。

这对全球有何影响

日本是全球最大债务持有国和资本出口国之一。其债券市场的任何动荡都具有国际影响。

抛售影响包括:

全球债券收益率,特别是美国和欧洲

货币市场,尤其是日元

股票和加密货币等风险资产

当日本投资者减少海外投资以应对国内风险时,全球流动性可能收紧。

近期市场影响

日本债券市场的抛售导致:

全球固定收益市场波动加剧

收益率上升对股指造成压力

风险资产的不确定性增加

机构投资者的避险情绪增强

随着债券收益率的提高,资本可能从高风险资产中流出。

对加密货币和风险资产的影响

加密货币间接受到债市压力的影响:

债券收益率上升降低了投机资产的需求

市场流动性条件收紧

加密货币与传统市场的相关性增强

在此类时期,投资者优先考虑

日本债券市场的抛售已成为一项重大的宏观事件,波及全球金融市场。日本政府债券(JGBs),长期被认为是世界上最稳定的资产之一,正面临重新的抛售压力,原因是投资者重新评估利率预期和货币政策方向。

日本债券市场发生了什么?

随着债券收益率上升和价格下跌,日本债券市场正经历抛售。这一变化标志着在多年的超宽松货币政策、收益率曲线控制和低通胀之后的重大转变。

主要驱动因素包括:

全球利率压力上升

关于日本收紧货币政策的投机

经过数十年的通缩后,通胀逐渐回升

央行减少对债市的干预

随着收益率上升,债券价格下降,触发抛售活动。

这对全球有何影响

日本是全球最大债务持有国和资本出口国之一。其债券市场的任何动荡都具有国际影响。

抛售影响包括:

全球债券收益率,特别是美国和欧洲

货币市场,尤其是日元

股票和加密货币等风险资产

当日本投资者减少海外投资以应对国内风险时,全球流动性可能收紧。

近期市场影响

日本债券市场的抛售导致:

全球固定收益市场波动加剧

收益率上升对股指造成压力

风险资产的不确定性增加

机构投资者的避险情绪增强

随着债券收益率的提高,资本可能从高风险资产中流出。

对加密货币和风险资产的影响

加密货币间接受到债市压力的影响:

债券收益率上升降低了投机资产的需求

市场流动性条件收紧

加密货币与传统市场的相关性增强

在此类时期,投资者优先考虑

BTC-1.35%

- 赞赏

- 3

- 5

- 转发

- 分享

Crypto_Buzz_with_Alex:

🌱 “成长心态已激活!从这些帖子中学到了很多。”查看更多

不是所有标的都叫GM,并带有阳光。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多3.11万 热度

1.22万 热度

4023 热度

5.28万 热度

34.22万 热度

热门 Gate Fun

查看更多- 市值:$3400持有人数:10.00%

- 市值:$3396.55持有人数:10.00%

- 市值:$3522.88持有人数:20.52%

- 市值:$3394.87持有人数:20.00%

- 市值:$3362.06持有人数:10.00%

快讯

查看更多置顶

马年大吉,抽奖行大运!成长值新年抽奖第 1️⃣6️⃣ 期盛大来袭!

抓住新年的好运,立即参与👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何参与?

1️⃣ 在广场发帖、评论、点赞,完成任务赚取成长值

2️⃣ 每积攒 300 积分,即可参与超值抽奖!

🎁 新年好运等你拿!奖品包括 iPhone 17、新年周边、代币等心动大礼!

活动时间:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活动详情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黄金福袋活动震撼上线,每 10 分钟狂送 1g 真金,交易不停,抽奖不断!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸运用户 * 每人 $200 仓位体验券($10 × 20 倍)

参与方式:

1️⃣ 在 Gate 广场带话题 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽奖截图+简单体验分享

2️⃣ 或在广场创作相关图片(可使用 AI 创作),并附一句宣传语,如:

上 Gate App 抢黄金,每 10 分钟送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黄金福袋冲冲冲!Gate 广场创作者新春激励正式开启,发帖解锁 $60,000 豪华奖池

如何参与:

报名活动表单:https://www.gate.com/questionnaire/7315

使用广场任意发帖小工具,搭配文字发布内容即可

丰厚奖励一览:

发帖即可可瓜分 $25,000 奖池

10 位幸运用户:获得 1 GT + Gate 鸭舌帽

Top 发帖奖励:发帖与互动越多,排名越高,赢取 Gate 新年周边、Gate 双肩包等好礼

新手专属福利:首帖即得 $50 奖励,继续发帖还能瓜分 $10,000 新手奖池

活动时间:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

广场新人 & 回归福利进行中!首次发帖或久违回归,直接送你奖励!

每月 $20,000 奖金等你瓜分!

在广场带 #我在广场发首帖 发布首帖或回归帖即可领取 $50 仓位体验券

月度发帖王和互动王还将各获额外 50U 奖励

你的加密观点可能启发无数人,开始创作之旅吧!

👉️ https://www.gate.com/postGate 广场「创作者认证激励计划」优质创作者持续招募中!

立即加入,发布优质内容,参与活动即可瓜分月度 $10,000+ 创作奖励!

认证申请步骤:

1️⃣ 打开 App 首页底部【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】,提交申请等待审核

立即报名:https://www.gate.com/questionnaire/7159

豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000 丰厚奖励等你拿!

活动详情:https://www.gate.com/announcements/article/47889