纳斯达克100指数连续下跌100天,历史数据显示一年后收盘普遍上涨

Market Whisper

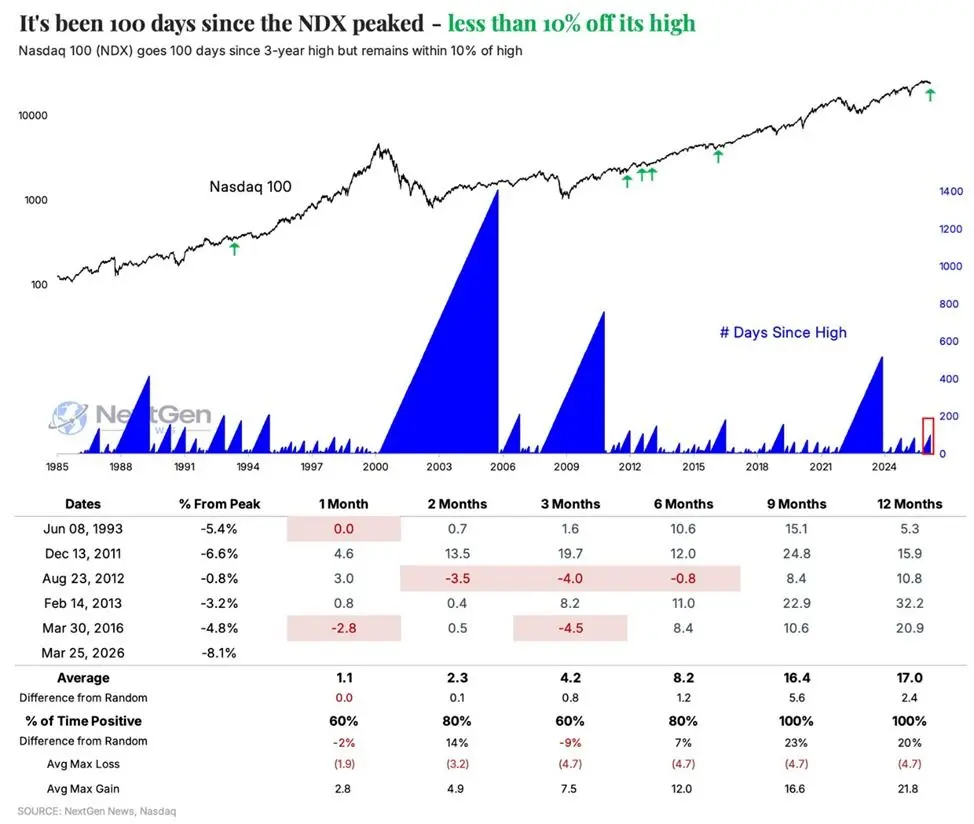

纳斯达克 100 指数(NDX)已连续 100 个交易日低于历史最高点,为 2023 年以来最长的持续修正纪录,同期年初至今跌幅约 6.6%。根据 Kobeissi Letter 的历史数据分析,自 1985 年以来,同类形态仅出现过 6 次,一年后指数在所有案例中均录得正回报,平均涨幅达 17%。

历史形态分析:1985 年以来仅出现 6 次的统计信号

(来源:NextGen)

(来源:NextGen)

Kobeissi Letter 指出,纳斯达克 100 指数当前的形态——连续逾 100 个交易日低于历史高点,同时仍维持在高点 10% 修正范围内——自 1985 年以来仅出现过 6 次,属于统计上相对罕见的市场结构。

这 6 次历史案例在三个时间维度上均呈现一致性规律:

1 个月后:80% 的案例回报率持平或为正,平均涨幅约 1.1%

2 个月后:80% 的案例回报率为正,平均涨幅达 2.3%

1 年后:全部 6 次案例均收高,平均涨幅达 17%

其中一年后「胜率 100%」是上述分析中统计意义最为显著的数据点。然而值得注意的是,样本数仅为 6 次,统计结论应审慎解读,历史规律并不构成对未来表现的保证。

退休基金季末再平衡:138 亿美元的结构性买入信号

高盛预计的 138 亿美元买入规模,超越过去三年所有月度购买量的 97%,以及自 2000 年 1 月以来所有月度购买量的 93%。相较之下,自 2000 年以来退休基金的月度操作平均每月净出售 18 亿美元股票,此次预期买入规模的异常程度尤为突出。

这类季末买入属于被动式资产再平衡操作。分析师指出,由于近期股市下跌使股票部位低于目标配置比例,基金需通过出售债券、增持股票的方式,恢复既定的资产配置结构。这一机制具有时间可预测性,可在短期内形成具体且可量化的股票需求。

富达(Fidelity)全球宏观主管 Jurrien Timmer 从基本面角度补充指出,占纳斯达克 100 指数市值相当大比例的「七大巨头」(Magnificent Seven)股票,其估值已在本轮修正中回调至相对合理区间,且仍受益于强劲的盈利成长动能,为指数中期表现提供基本面支撑。

当前市场定位:修正性质与复苏条件的结构性解读

纳斯达克 100 指数目前仍处于历史高点 10% 的修正范围之内,尚未进入技术定义的熊市区间(通常以跌幅超过 20% 为判定标准)。100 个交易日的修正持续时长虽创 3 年新高,但指数的相对高位结构仍予以保留。

多重因素正在同步发酵:历史形态的统计规律、退休基金的强制再平衡买入,以及科技龙头的基本面支撑。 Kobeissi Letter 总结指出,「历史经验表明,科技股即将迎来复苏」,但历史模式与机构资金流向能否在当前宏观环境下形成持续上涨动能,仍有待市场验证。

常见问题

纳斯达克 100 指数的「百日修正」形态有多罕见?

根据 Kobeissi Letter 数据,自 1985 年以来,同类形态(连跌逾 100 日且仍在高点 10% 范围内)仅出现过 6 次,平均约每六至八年发生一次,属于统计上低频的市场形态,但样本数有限,解读时需保持审慎。

退休基金的季末买入为何具有市场意义?

138 亿美元的预期规模超越自 2000 年以来 93% 的月度购买纪录。由于此类操作属于目标比例再平衡的被动性买入,具有时间可预测性,可在短期内形成具规模且可量化的股票市场需求,是技术面的结构性支撑因素之一。

「七大巨头」估值回调是否足以支撑纳斯达克 100 复苏?

富达全球宏观主管 Jurrien Timmer 认为本轮修正已使估值回到合理区间,且七大巨头的盈利成长仍具韧性。不同分析师采用的估值框架存在差异,建议投资者结合盈利成长率、本益比及宏观利率环境等多维度指标进行综合评估。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论