#USMilitaryMaduroBettingScandal

Скандал із військовими США, Мадуро та його вплив на криптовалютний ринок:

Так званий скандал із ставками Мадуро з боку військових США швидко перетворився на один із найспірніших перетинів геополітики, військової розвідки, децентралізованих прогнозних ринків і спекуляцій на криптовалютах, піднімаючи не лише юридичні та етичні питання, а й змушуючи всю криптоекосистему стикнутися з важкою реальністю: що трапляється, коли класифікована інформація з реального світу стикається з бездозвільними фінансовими системами, що ніколи не сплять.

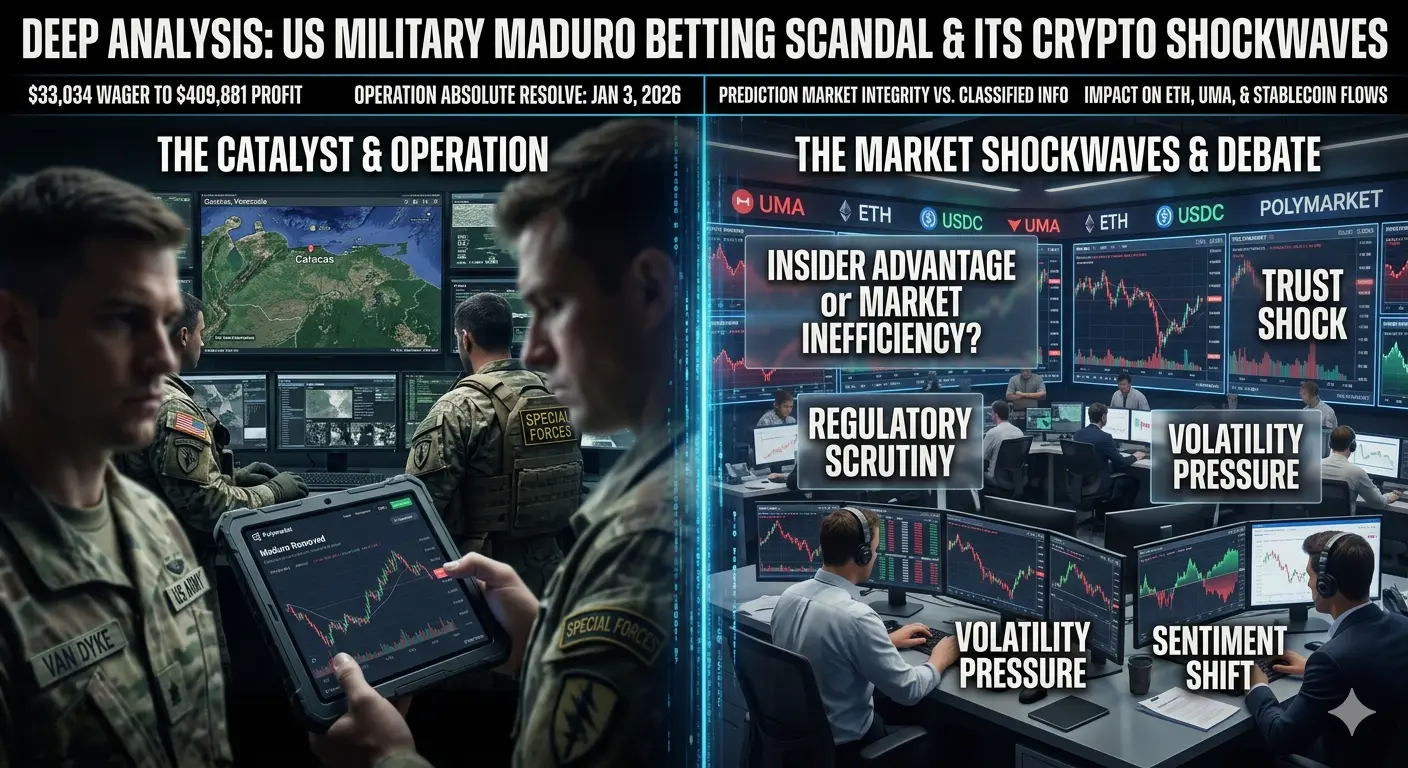

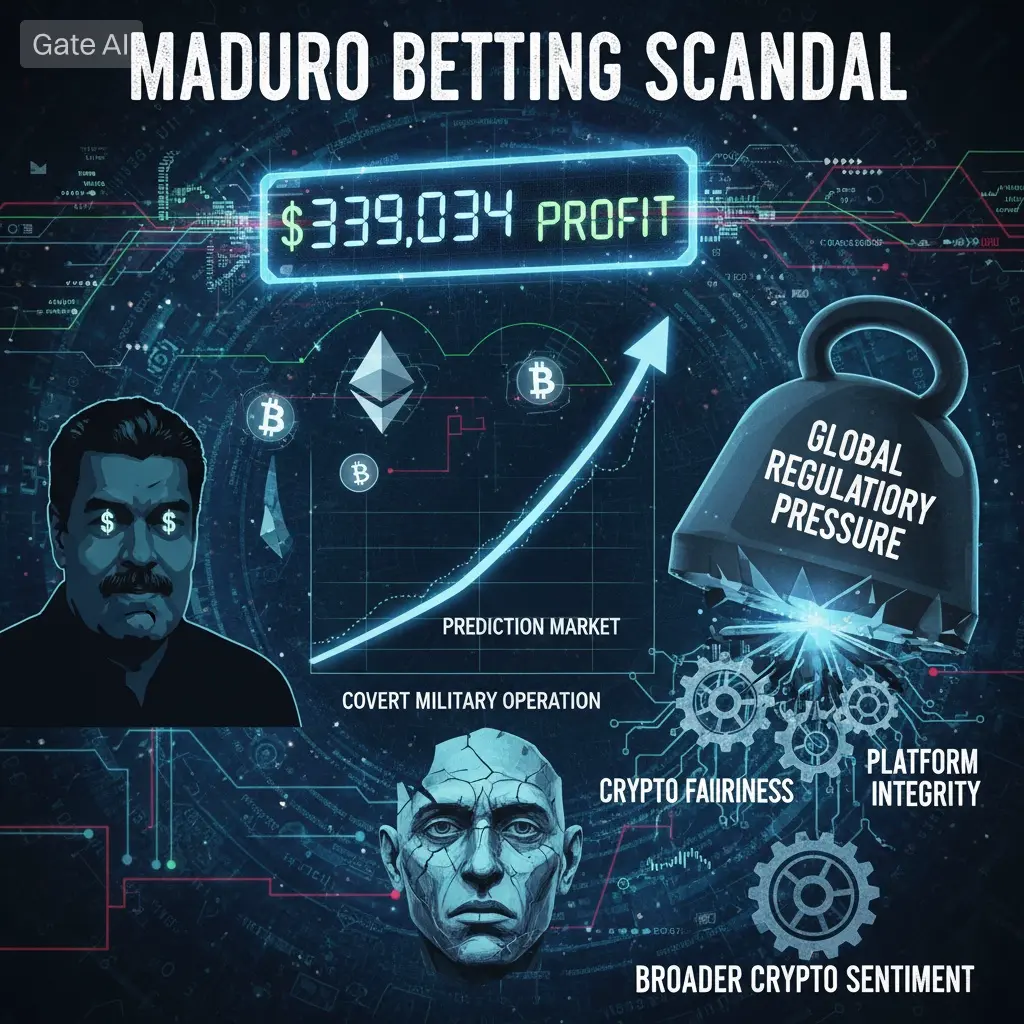

У центрі суперечки лежить надзвичайна заява про те, що солдат спецназу США нібито перетворив приблизно 33 034 долари загальних ставок у майже 409 881 долар прибутку, роблячи стратегічні ставки на криптовалютній платформі прогнозування (Polymarket), пов’язаній із геополітичними наслідками, що стосуються таємної військової операції проти венесуельського президента Ніколаса Мадуро.

1. Основна подія: від класифікованої операції до каталізатора ринку

Поворот у цій історії починається з операції Absolute Resolve, високочутливої та скоординованої військової місії США, ймовірно виконаної 3 січня 2026 року, за участю елітних підрозділів таких як спецназ, Delta Force, Navy SEALs, морська піхота, підтримка ВПС, кібервійськові команди та розвідка, що діяли у синхронізованому багатодоменному ударі з участю понад 150 літаків та передових систем електронної війни.

Місія, ймовірно, призвела до швидкого затримання та евакуації Ніколаса Мадуро та Сілії Флорес, про що пізніше публічно повідомили на найвищому політичному рівні, одразу змінивши геополітичні очікування та спричинивши хвилі шоку у традиційних фінансових ринках і прогнозних платформах, орієнтованих на крипто.

Однак скандал не стосується безпосередньо військової операції, а швидше того, що нібито сталося до того, як операція стала відомою публічно.

2. Ймовірна структура ставок і точне фінансове зобов’язання

Згідно з розслідувальними документами, майор Геннон Кен Ван Дайк нібито отримав доступ до непублічної оперативної розвідки та використав її для розміщення приблизно 13 окремих угод на прогнозних ринках у період з кінця грудня 2025 року до січня 2026 року.

Фінансова структура цих угод є критичною:

Загальний капітал: ~$33,034

Платформа: Polymarket (через VPN та кілька акаунтів)

Стратегія: зосереджені позиції “ТАК” на малоймовірних геополітичних сценаріях

Ключові контракти, за повідомленнями, включали:

“Мадуро усунутий до 31 січня 2026”

“Підтверджена присутність військ США у Венесуелі”

“Ймовірність вторгнення США”

“Авторизація військових повноважень щодо Венесуели”

На момент входу ці ринки оцінювалися з дуже низькими імпліцитними ймовірностями — деякі, за повідомленнями, близько 6% або навіть менше, що означає, що акції “ТАК” були значно знижені і були прибутковими лише за рідкісних або екстремальних геополітичних ескалацій.

Коли операція успішно завершилася і ринки закрилися відповідно, результат був вибуховим:

Загальна виплата: ~$442,915

Чистий прибуток: ~$409,881

Множник повернення: приблизно 12х до 13х+ загальної ефективності капіталу

Такий дохід рідко зустрічається навіть на крипторинках і майже не має аналогів у традиційних фінансах, що одразу викликало і захоплення, і регуляторну тривогу.

3. Основна дискусія: Інсайдерська перевага чи неефективність ринку?

Тут суперечка стає інтелектуально та фінансово складною.

Одна з аргументацій стверджує:

Якщо прогнозні ринки справді ефективні, тоді будь-яке правильне передбачення — незалежно від джерела — має винагороджуватися відкриттям цін.

Проте протилежна точка зору набагато сильніша з регуляторної точки зору:

Якщо передбачення походить із класифікованої військової розвідки, тоді ринок більше не відображає публічну ймовірність — він відображає привілейований доступ, що руйнує справедливість і цілісність ринку.

Це створює фундаментальний конфлікт у децентралізованих системах:

Ідеологія крипто підтримує відкритий доступ і бездозвільну участь

Регуляторні рамки вимагають справедливості та рівного розподілу інформації

Коли ці дві речі стикаються, як у цьому випадку, вся структура стає юридично та етично нестабільною.

4. Вплив на крипторинок: поза прогнозними ринками

Хоча скандал безпосередньо не спричинив крах Біткоїна або Ефіріума, він створив вторинні хвилі впливу в криптоекосистемі, особливо у чутливих до настроїв і інфраструктурних активів.

A. Тиск на сектор прогнозних ринків

Токени та протоколи, пов’язані з децентралізованими системами прогнозування, включаючи рівні управління та вирішення спорів, такі як UMA, зазнали підвищеної волатильності, оскільки трейдери почали враховувати ризик регуляторного втручання та потенційної юридичної реструктуризації ринків, заснованих на подіях.

Навіть без прямого тиску на продажі, моделі оцінки змінилися, оскільки інвестори почали знижувати очікування майбутнього впровадження, замінюючи їх преміями невизначеності, пов’язаними з ризиком відповідності.

B. Реакція екосистеми Ethereum

Оскільки більшість прогнозних ринків працює на інфраструктурі Ethereum, широка екосистема ETH зазнала тонкої зміни поведінки:

Зменшення спекулятивного потоку у високоризикові торги подіями

Тимчасове уповільнення агресивних ставок на блокчейні

Незначне перерозподілення ліквідності на більш стабільні стратегії DeFi

Сам Ethereum залишався структурно стабільним, але рівень ризикової активності в екосистемі явно зменшився, показуючи, як шоки на рівні наративів можуть впливати на поведінку капіталу без виклику цінового колапсу.

C. Збої у потоках стабільних монет

Менш помітний, але дуже важливий ефект стався у моделях обігу стабільних монет, особливо у потоках ставок USDC.

Зменшення депозитів у прогнозних ринках

Обережніше розміщення капіталу у геополітичних контрактах

Збільшення моніторингу транзакційних потоків командами з дотримання правил

Це відображає широку структурну істину:

Прогнозні ринки — це не ізольовані ігрові інструменти, а джерела ліквідності, пов’язані з усім рівнем розрахунків у криптовалюті.

5. Зміна психології ринку: шок довіри

Можливо, найважливішим впливом був не ціновий, а психологічний.

Перед скандалом:

Трейдери сприймали прогнозні ринки як колективні двигуни ймовірностей

Ризик розглядався переважно як волатильність

Після скандалу:

Трейдери почали сумніватися, чи справді ймовірності є “колективного походження”

Зросла тривога щодо прихованих інформаційних переваг

Зменшилася довіра до справедливості геополітичних контрактів

Ця зміна назавжди змінює поведінку, оскільки крипторинки дуже залежать від наративів, і коли довір’я руйнується, їх важко відновити.

6. Широкі регуляторні та структурні наслідки

Регулятори у кількох юрисдикціях швидко відреагували:

Посилення контролю з боку CFTC

Юридичні суперечки між федеральними та штатними органами влади у США

Бразилія заблокувала 27 прогнозних платформ, обмежуючи політичні та воєнні контракти

Глобальна тенденція до посилення KYC, геозонування та обмежень контрактів

Це свідчить про майбутнє, де прогнозні ринки можуть перетворитися на:

Високорегульовані інструменти прогнозування

Або фрагментовані офшорні спекулятивні екосистеми

Напрямок залежить від того, чи регулятори надають перевагу інноваціям чи ризик-менеджменту.

7. Останній аналітичний диспут: інновації проти контролю

Цей скандал ставить перед криптоіндустрією глибокий філософський конфлікт:

З одного боку:

Прогнозні ринки — потужні інструменти правди

Вони перетворюють інформацію у цінове відкриття

Вони демократизують прогнозування у глобальному масштабі

З іншого боку:

Вони вразливі до інсайдерської асиметрії

Їх можна впливати за допомогою непублічної розвідки

Вони можуть неусвідомлено монетизувати класифіковані знання

Випадок із ставками Мадуро стає реальним тестом цієї суперечності.

8. Висновок

Нібито перетворення ~$33,034 у ~$409,881 прибутку — це не просто фінансовий аномалія, а символічна подія, що відображає зіткнення трьох систем:

Військових розвідувальних операцій

Децентралізованих прогнозних ринків криптовалют

Глобальних регуляторних рамок

Хоча Біткоїн і Ефіріум не зазнали безпосередніх структурних шоків, широка криптоекосистема сприйняла чіткий настрій обережності, усвідомлення відповідальності та зменшення апетиту до політично чутливих спекуляцій.

Загалом цей випадок демонструє важливу істину сучасних крипторинків:

У децентралізованих системах інформація вже не просто влада — це ліквідність, і коли ця інформація є асиметричною на державному рівні, навіть “вільні ринки” починають втрачати своє визначення справедливості.

Скандал із військовими США, Мадуро та його вплив на криптовалютний ринок:

Так званий скандал із ставками Мадуро з боку військових США швидко перетворився на один із найспірніших перетинів геополітики, військової розвідки, децентралізованих прогнозних ринків і спекуляцій на криптовалютах, піднімаючи не лише юридичні та етичні питання, а й змушуючи всю криптоекосистему стикнутися з важкою реальністю: що трапляється, коли класифікована інформація з реального світу стикається з бездозвільними фінансовими системами, що ніколи не сплять.

У центрі суперечки лежить надзвичайна заява про те, що солдат спецназу США нібито перетворив приблизно 33 034 долари загальних ставок у майже 409 881 долар прибутку, роблячи стратегічні ставки на криптовалютній платформі прогнозування (Polymarket), пов’язаній із геополітичними наслідками, що стосуються таємної військової операції проти венесуельського президента Ніколаса Мадуро.

1. Основна подія: від класифікованої операції до каталізатора ринку

Поворот у цій історії починається з операції Absolute Resolve, високочутливої та скоординованої військової місії США, ймовірно виконаної 3 січня 2026 року, за участю елітних підрозділів таких як спецназ, Delta Force, Navy SEALs, морська піхота, підтримка ВПС, кібервійськові команди та розвідка, що діяли у синхронізованому багатодоменному ударі з участю понад 150 літаків та передових систем електронної війни.

Місія, ймовірно, призвела до швидкого затримання та евакуації Ніколаса Мадуро та Сілії Флорес, про що пізніше публічно повідомили на найвищому політичному рівні, одразу змінивши геополітичні очікування та спричинивши хвилі шоку у традиційних фінансових ринках і прогнозних платформах, орієнтованих на крипто.

Однак скандал не стосується безпосередньо військової операції, а швидше того, що нібито сталося до того, як операція стала відомою публічно.

2. Ймовірна структура ставок і точне фінансове зобов’язання

Згідно з розслідувальними документами, майор Геннон Кен Ван Дайк нібито отримав доступ до непублічної оперативної розвідки та використав її для розміщення приблизно 13 окремих угод на прогнозних ринках у період з кінця грудня 2025 року до січня 2026 року.

Фінансова структура цих угод є критичною:

Загальний капітал: ~$33,034

Платформа: Polymarket (через VPN та кілька акаунтів)

Стратегія: зосереджені позиції “ТАК” на малоймовірних геополітичних сценаріях

Ключові контракти, за повідомленнями, включали:

“Мадуро усунутий до 31 січня 2026”

“Підтверджена присутність військ США у Венесуелі”

“Ймовірність вторгнення США”

“Авторизація військових повноважень щодо Венесуели”

На момент входу ці ринки оцінювалися з дуже низькими імпліцитними ймовірностями — деякі, за повідомленнями, близько 6% або навіть менше, що означає, що акції “ТАК” були значно знижені і були прибутковими лише за рідкісних або екстремальних геополітичних ескалацій.

Коли операція успішно завершилася і ринки закрилися відповідно, результат був вибуховим:

Загальна виплата: ~$442,915

Чистий прибуток: ~$409,881

Множник повернення: приблизно 12х до 13х+ загальної ефективності капіталу

Такий дохід рідко зустрічається навіть на крипторинках і майже не має аналогів у традиційних фінансах, що одразу викликало і захоплення, і регуляторну тривогу.

3. Основна дискусія: Інсайдерська перевага чи неефективність ринку?

Тут суперечка стає інтелектуально та фінансово складною.

Одна з аргументацій стверджує:

Якщо прогнозні ринки справді ефективні, тоді будь-яке правильне передбачення — незалежно від джерела — має винагороджуватися відкриттям цін.

Проте протилежна точка зору набагато сильніша з регуляторної точки зору:

Якщо передбачення походить із класифікованої військової розвідки, тоді ринок більше не відображає публічну ймовірність — він відображає привілейований доступ, що руйнує справедливість і цілісність ринку.

Це створює фундаментальний конфлікт у децентралізованих системах:

Ідеологія крипто підтримує відкритий доступ і бездозвільну участь

Регуляторні рамки вимагають справедливості та рівного розподілу інформації

Коли ці дві речі стикаються, як у цьому випадку, вся структура стає юридично та етично нестабільною.

4. Вплив на крипторинок: поза прогнозними ринками

Хоча скандал безпосередньо не спричинив крах Біткоїна або Ефіріума, він створив вторинні хвилі впливу в криптоекосистемі, особливо у чутливих до настроїв і інфраструктурних активів.

A. Тиск на сектор прогнозних ринків

Токени та протоколи, пов’язані з децентралізованими системами прогнозування, включаючи рівні управління та вирішення спорів, такі як UMA, зазнали підвищеної волатильності, оскільки трейдери почали враховувати ризик регуляторного втручання та потенційної юридичної реструктуризації ринків, заснованих на подіях.

Навіть без прямого тиску на продажі, моделі оцінки змінилися, оскільки інвестори почали знижувати очікування майбутнього впровадження, замінюючи їх преміями невизначеності, пов’язаними з ризиком відповідності.

B. Реакція екосистеми Ethereum

Оскільки більшість прогнозних ринків працює на інфраструктурі Ethereum, широка екосистема ETH зазнала тонкої зміни поведінки:

Зменшення спекулятивного потоку у високоризикові торги подіями

Тимчасове уповільнення агресивних ставок на блокчейні

Незначне перерозподілення ліквідності на більш стабільні стратегії DeFi

Сам Ethereum залишався структурно стабільним, але рівень ризикової активності в екосистемі явно зменшився, показуючи, як шоки на рівні наративів можуть впливати на поведінку капіталу без виклику цінового колапсу.

C. Збої у потоках стабільних монет

Менш помітний, але дуже важливий ефект стався у моделях обігу стабільних монет, особливо у потоках ставок USDC.

Зменшення депозитів у прогнозних ринках

Обережніше розміщення капіталу у геополітичних контрактах

Збільшення моніторингу транзакційних потоків командами з дотримання правил

Це відображає широку структурну істину:

Прогнозні ринки — це не ізольовані ігрові інструменти, а джерела ліквідності, пов’язані з усім рівнем розрахунків у криптовалюті.

5. Зміна психології ринку: шок довіри

Можливо, найважливішим впливом був не ціновий, а психологічний.

Перед скандалом:

Трейдери сприймали прогнозні ринки як колективні двигуни ймовірностей

Ризик розглядався переважно як волатильність

Після скандалу:

Трейдери почали сумніватися, чи справді ймовірності є “колективного походження”

Зросла тривога щодо прихованих інформаційних переваг

Зменшилася довіра до справедливості геополітичних контрактів

Ця зміна назавжди змінює поведінку, оскільки крипторинки дуже залежать від наративів, і коли довір’я руйнується, їх важко відновити.

6. Широкі регуляторні та структурні наслідки

Регулятори у кількох юрисдикціях швидко відреагували:

Посилення контролю з боку CFTC

Юридичні суперечки між федеральними та штатними органами влади у США

Бразилія заблокувала 27 прогнозних платформ, обмежуючи політичні та воєнні контракти

Глобальна тенденція до посилення KYC, геозонування та обмежень контрактів

Це свідчить про майбутнє, де прогнозні ринки можуть перетворитися на:

Високорегульовані інструменти прогнозування

Або фрагментовані офшорні спекулятивні екосистеми

Напрямок залежить від того, чи регулятори надають перевагу інноваціям чи ризик-менеджменту.

7. Останній аналітичний диспут: інновації проти контролю

Цей скандал ставить перед криптоіндустрією глибокий філософський конфлікт:

З одного боку:

Прогнозні ринки — потужні інструменти правди

Вони перетворюють інформацію у цінове відкриття

Вони демократизують прогнозування у глобальному масштабі

З іншого боку:

Вони вразливі до інсайдерської асиметрії

Їх можна впливати за допомогою непублічної розвідки

Вони можуть неусвідомлено монетизувати класифіковані знання

Випадок із ставками Мадуро стає реальним тестом цієї суперечності.

8. Висновок

Нібито перетворення ~$33,034 у ~$409,881 прибутку — це не просто фінансовий аномалія, а символічна подія, що відображає зіткнення трьох систем:

Військових розвідувальних операцій

Децентралізованих прогнозних ринків криптовалют

Глобальних регуляторних рамок

Хоча Біткоїн і Ефіріум не зазнали безпосередніх структурних шоків, широка криптоекосистема сприйняла чіткий настрій обережності, усвідомлення відповідальності та зменшення апетиту до політично чутливих спекуляцій.

Загалом цей випадок демонструє важливу істину сучасних крипторинків:

У децентралізованих системах інформація вже не просто влада — це ліквідність, і коли ця інформація є асиметричною на державному рівні, навіть “вільні ринки” починають втрачати своє визначення справедливості.