Компанія з аналізу блокчейну Chainalysis 8 квітня опублікувала звіт із прогнозом, що у 2035 році після коригування обсяг транзакцій зі стейблкоїнами за базовим сценарієм досягне 719 трильйонів доларів, а верхня межа обсягу транзакцій може становити приблизно 1 500 трильйонів доларів. Chainalysis зазначає, що обсяг платіжних операцій зі стейблкоїнами в якийсь момент у період між 2031 і 2039 роками буде на рівні Visa та Mastercard.

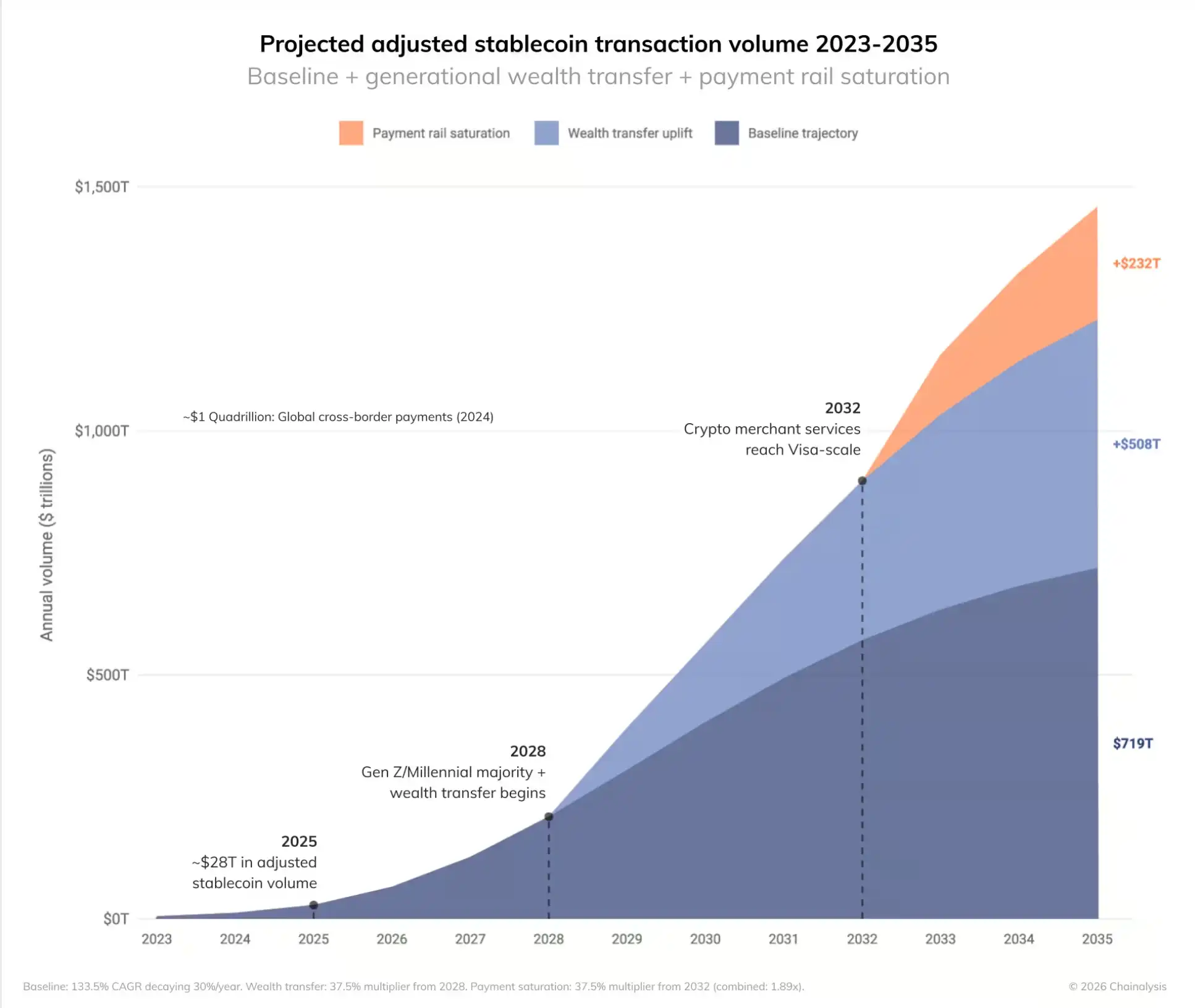

Два сценарії прогнозу: від 28 трильйонів у 2025 році до 719 трильйонів у 2035 році

(Джерело: Chainalysis)

(Джерело: Chainalysis)

Прогноз Chainalysis ґрунтується на ретельному відборі «реальної економічної активності» — після відсіву транзакційного шуму фактична економічна активність, яку стейблкоїни у сфері платежів, переказів та розрахунків опрацьовують у 2025 році, становить близько 28 трильйонів доларів. Виходячи з цього базового рівня, лише за природного зростання обсяг транзакцій у 2035 році може досягти 719 трильйонів доларів; якщо макроекономічні каталізатори повною мірою спрацюють, верхня межа обсягу транзакцій може сягнути 1,5 квадрильйона доларів — щонайменше вдвічі більше за базове значення.

Такий траєкторний шлях зростання означає, що реальна економічна активність зі стейблкоїнами протягом десяти років зросте приблизно у 25–50 разів. Драйверами цього зростання є дві конкретні структурні зміни.

Два ключові каталізатори зростання: перерозподіл поколінь і проникнення платіжної інфраструктури

У своєму звіті Chainalysis визначила дві основні рушійні сили, що можуть підштовхнути стейблкоїни від 28 трильйонів до 719 трильйонів і навіть вище:

Перерозподіл поколіннєвого багатства: очікується, що в період між 2028 і 2048 роками до 100 трильйонів доларів активів буде передано від старшого покоління до мілленіалів (Millennials) і покоління Z (Gen Z), і ці дві групи значно більшою мірою, ніж попередні, готові приймати цифрові активи. Цей масштабний перерозподіл багатства, як очікується, прискорить поширення криптовалютних нативних платіжних методів у період між 2031 і 2039 роками.

Глибоке проникнення платіжної інфраструктури: у міру глибокої інтеграції стейблкоїнів у процеси розрахунків для мерчантів і бек-офісні платіжні системи оплата стейблкоїнами стане «непомітною» — без спеціальних дій, так само природно, як провести карткою. AI-керовані бізнес-моделі також можуть відіграти каталізаторну роль у цьому процесі.

Звіт Chainalysis вказує, що структурні зміни вже відбуваються, а не залишаються суто теоретичним прогнозом.

Підтвердження на рівні інституційних дій: стратегічні ставки Stripe, Mastercard і Standard Chartered Bank

Масове впровадження стейблкоїнів уже отримало підтвердження від великих фінансових інституцій. Stripe придбала компанію платіжної інфраструктури Bridge, а Mastercard придбала BVNK; ці дві угоди чітко сигналізують, що стейблкоїни виросли з периферійних кейсів до складової частини основної платіжної інфраструктури.

Standard Chartered Bank зазначив, що темпи зростання використання стейблкоїнів «перевищили очікування», і в оцінці припустив, що стейблкоїни можуть стимулювати попит на американські держоблігації на суму до 1 трильйона доларів, безпосередньо пов’язуючи зростання платежів із глобальними потоками капіталу.

На регуляторному рівні дослідження, опубліковане цього тижня Білим домом, показало, що доказів реальної шкоди банківським кредитам через дохідність зі стейблкоїнів є обмаль — це ефективно спростовує зовнішні занепокоєння щодо відтоку депозитів. Криптовалютний радник уряду Трампа заявив, що стейблкоїни можуть спрямовувати депозити до американської банківської системи, а не виводити їх назовні; ця позиція додатково зміцнює наратив про те, що стейблкоїни є радше інтегратором у традиційні фінанси, а не їх руйнівником.

Питання та відповіді

Які прогнозні цифри Chainalysis для стейблкоїнів у 2035 році?

За прогнозом Chainalysis, до 2035 року скоригований обсяг транзакцій зі стейблкоїнами за базовим сценарієм становитиме 719 трильйонів доларів; якщо макроекономічні каталізатори спрацюють повною мірою, верхня межа може досягти приблизно 1,5 квадрильйона доларів (1 500 трильйонів доларів). Реальна економічна активність стейблкоїнів у 2025 році становить близько 28 трильйонів доларів.

Коли обсяг транзакцій зі стейблкоїнами може зрівнятися з Visa та Mastercard?

Chainalysis прогнозує, що обсяг платіжних операцій зі стейблкоїнами у якийсь момент у період між 2031 і 2039 роками може відповідати рівню Visa та Mastercard, а якщо швидкість впровадження прискориться, ця точка може настати раніше. Перерозподіл поколіннєвого багатства (очікується передача 100 трильйонів доларів у період між 2028 і 2048 роками) є ключовим фактором, який прискорює цей процес.

Які інституції вже почали робити ставку на платіжну інфраструктуру зі стейблкоїнами?

Знання про купівлю Bridge Stripe, і купівлю BVNK Mastercard — це знакові події, що символізують входження стейблкоїнів у основну платіжну інфраструктуру. Оцінка Standard Chartered Bank полягає в тому, що стейблкоїни можуть стимулювати попит на американські держоблігації на суму до 1 трильйона доларів; дослідження Білим домом також ефективно спростовує занепокоєння щодо відтоку депозитів, спричиненого стейблкоїнами.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.