Компанія Grayscale, менеджер криптоактивів, повідомила 2 квітня 2026 року, що геополітична напруженість на Близькому Сході та різкий шок цін на нафту відтермінували очікування зниження ставок і зберігають обережність інвесторів, навіть попри те, що оцінки криптоактивів залишаються відносно стабільними порівняно з іншими ризиковими активами.

Компанія Grayscale, менеджер криптоактивів, повідомила 2 квітня 2026 року, що геополітична напруженість на Близькому Сході та різкий шок цін на нафту відтермінували очікування зниження ставок і зберігають обережність інвесторів, навіть попри те, що оцінки криптоактивів залишаються відносно стабільними порівняно з іншими ризиковими активами.

Компанія зазначила, що хоча конфлікт порушив загалом покращуване макросередовище, крипто проявило стійкість із помірними притоками та зростанням активності деривативів, що вказує на формування більш тривалого дна і потенційно створює точку входу для довгострокових інвесторів.

Макроневизначеність через конфлікт з Іраном і ціни на нафту тисне на ризикові активи

(Джерело: GrayScale)

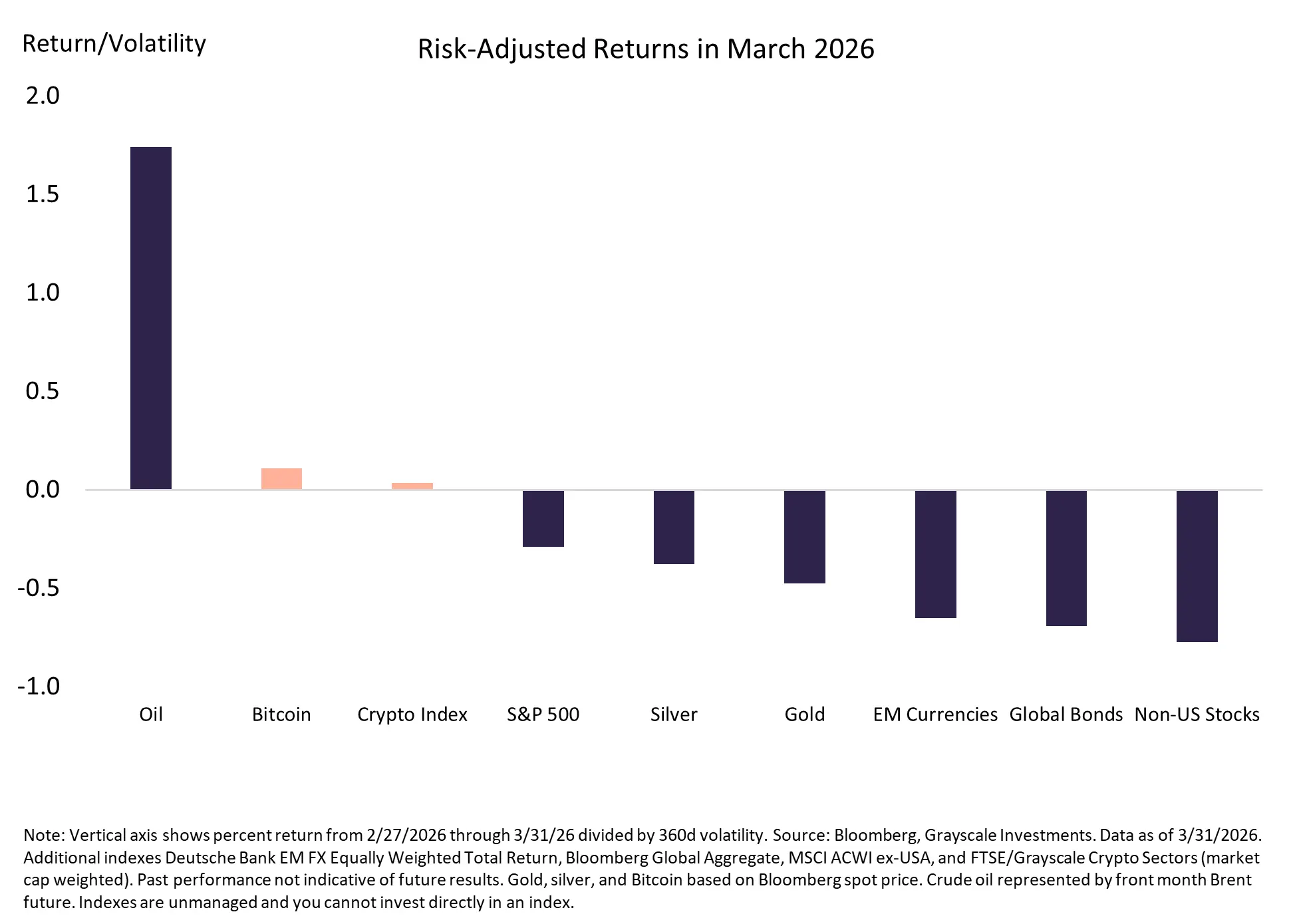

Війна в Ірані затмила практично всі інші події на ринках у березні 2026 року, згідно з дослідницькою командою Grayscale. Перед тим як конфлікт загострився, глобальне зростання виглядало таким, що зміцнюється, а центральні банки схилялися до зниження ставок. Однак початок війни спричинив відчутний шок цін на нафту: спотові ціни на нафту зросли приблизно на $46 за барель (це на 63% більше), а довші ф’ючерси піднялися вище, оскільки трейдери очікували триваліші перебої з постачанням.

(Джерело: GrayScale)

Війна в Ірані затмила практично всі інші події на ринках у березні 2026 року, згідно з дослідницькою командою Grayscale. Перед тим як конфлікт загострився, глобальне зростання виглядало таким, що зміцнюється, а центральні банки схилялися до зниження ставок. Однак початок війни спричинив відчутний шок цін на нафту: спотові ціни на нафту зросли приблизно на $46 за барель (це на 63% більше), а довші ф’ючерси піднялися вище, оскільки трейдери очікували триваліші перебої з постачанням.

Пов’язані з цим побоювання щодо інфляції підштовхнули очікування щодо процентних ставок угору в більшості провідних економік, чинячи тиск на ризикові активи. Широкі фондові індекси, державні облігації та дорогоцінні метали перейшли в бік зниження. Попри заворушення, криптоактиви в березні заробили невеликий приріст: Bitcoin був приблизно на рівні з початку війни і навіть інколи випереджав акції.

Спочатку Bitcoin опустився в середині $60,000 під час першого загострення, а потім відскочив до низьких $70,000, перш ніж знову знизитися, коли конфлікт тривав. Нещодавнє повторне загострення знову штовхнуло Bitcoin вниз приблизно на 10% від максимумів у березні, поряд зі зниженням Ether та інших токенів. Grayscale очікує, що багато учасників ринку й надалі залишатимуться осторонь, доки геополітичні ризики не проясняться.

SEC та CFTC випускають спільні роз’яснення, уточнюючи класифікацію криптоактивів

У середині березня Комісія з цінних паперів і бірж США (SEC) оприлюднила нові інтерпретаційні роз’яснення щодо застосування федеральних законів про цінні папери до криптоактивів, розроблені спільно з Комісією з торгівлі товарними ф’ючерсами США (CFTC). Ці роз’яснення поставили крапку в кількох давніх питаннях для криптопідприємців.

SEC розподілила криптоактиви на п’ять окремих груп. Цифрові цінні папери є цінними паперами. Стейблкоїни можуть бути цінними паперами, якщо вони не відповідають вимогам GENIUS Act і пропонують елементи, схожі на ціннопаперові. Усі інші криптоактиви не є цінними паперами. Більшість токенів не є цінними паперами, але навіть токени, що не є цінними паперами, можуть підпадати під «інвестиційний контракт» за логікою стандартного тесту Howey, якщо інвестори обґрунтовано очікують прибутків на основі зусиль емітента. Також у роз’ясненнях уточнено, що майнінг, стейкінг, обгорнуті активи та аірдропи загалом не вважаються операціями з цінними паперами.

Grayscale зазначила, що спільні роз’яснення зменшують регуляторні ризики «хвостового» характеру та можуть стимулювати нову інвестиційну активність, потенційно повертаючи вартість до базових мереж і їхніх нативних активів, включно з ETH, SOL, SUI, BNB та AVAX.

CLARITY Act залишається невизначеним, доки триває дискусія про дохідність стейблкоїнів

Невизначеною залишається доля CLARITY Act у Сенаті США: контракт Polymarket оцінює шанси ухвалення приблизно в 50%. Нагороди за стейблкоїни стали центральною темою дебатів, що створює загрозу для певних доходів банків.

20 березня сенатори оголосили про домовленість принципово просунути законопроєкт для винесення з Комітету з банківських справ Сенату. До 24 березня було представлено рамковий підхід, який забороняє дохідність для суто пасивних холдингів стейблкоїнів, але дозволяє обмежені винагороди, що залежать від активності та прив’язані до платежів або використання платформи. Пропозиція мала на меті вирішити занепокоєння банків щодо витіснення депозитів, зберігаючи простір для інновацій. З того часу учасники ринку організувалися навколо контрпропозиції, яка прагне більш гнучкого трактування винагород. Переговори тривають, із ціллю, щоб у квітні відбувся розгляд законопроєкту в комітеті (committee markup), а потенційне ухвалення могло відбутися вже в травні.

Hyperliquid і Bittensor вирізняються як найкращі виконавці в березні

(Джерело: Artemis)

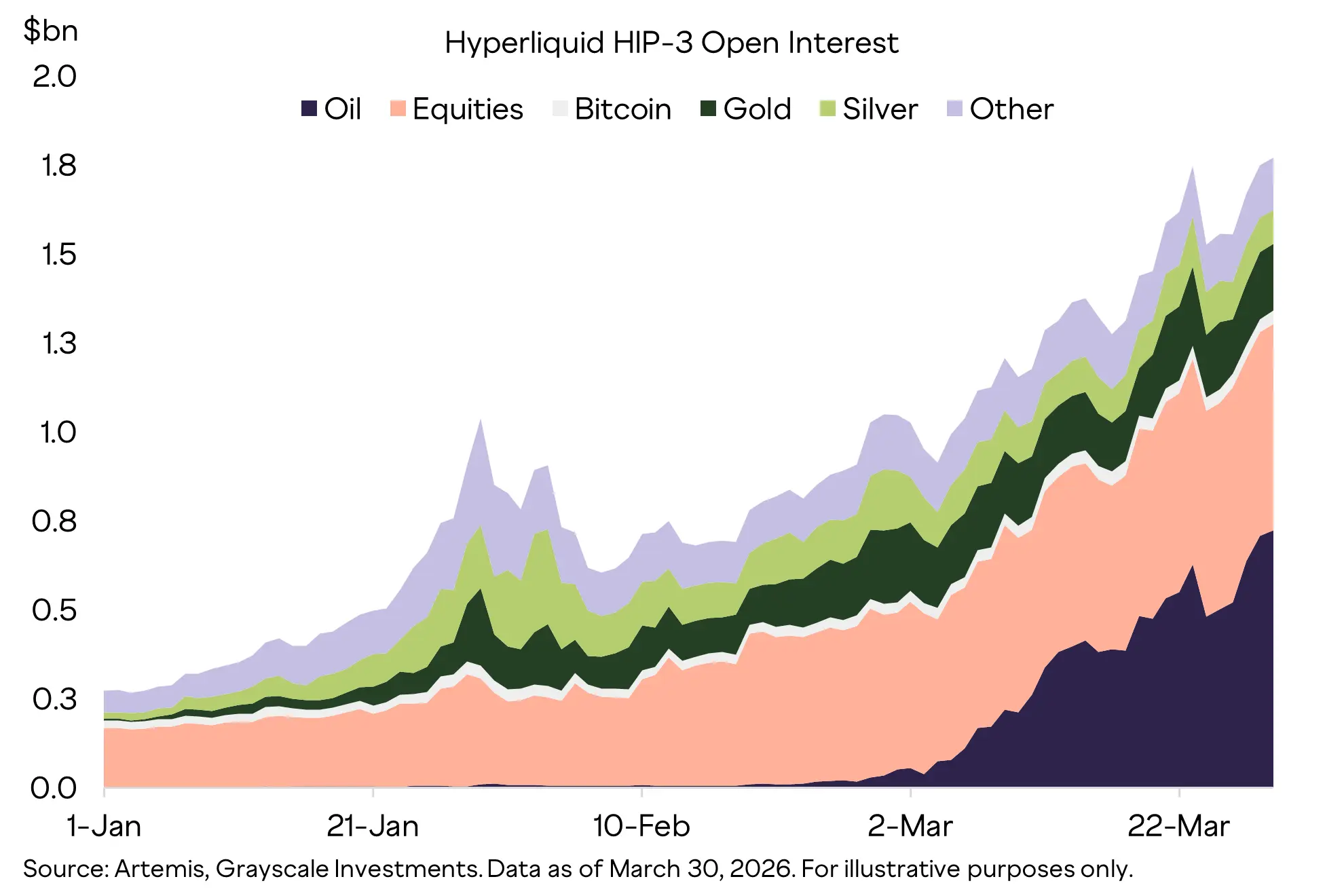

Фінансові показники були найкращими серед криптосекторів у березні, очолювані Hyperliquid. Зростання платформи було зумовлене переважно HIP-3, який забезпечує цілодобову торгівлю традиційними активами, зокрема акціями та сировинними товарами. TradeXYZ, розробник/дисплойер HIP-3, уклав партнерство з S&P Dow Jones Indices, щоб запустити перший офіційно ліцензований контракт на S&P 500 perpetual на Hyperliquid. Довгоочікуване оновлення HIP-4 також набрало обертів, оскільки інтерес до ринків прогнозів продовжував прискорюватися.

(Джерело: Artemis)

Фінансові показники були найкращими серед криптосекторів у березні, очолювані Hyperliquid. Зростання платформи було зумовлене переважно HIP-3, який забезпечує цілодобову торгівлю традиційними активами, зокрема акціями та сировинними товарами. TradeXYZ, розробник/дисплойер HIP-3, уклав партнерство з S&P Dow Jones Indices, щоб запустити перший офіційно ліцензований контракт на S&P 500 perpetual на Hyperliquid. Довгоочікуване оновлення HIP-4 також набрало обертів, оскільки інтерес до ринків прогнозів продовжував прискорюватися.

АІ-наратив набрав обертів: Bittensor став помітним бенефіціаром. TAO зріс на 71% у березні, оскільки інвестори фокусувалися на зближенні технологій блокчейну та ШІ. 10 березня підмережа Bittensor оголосила, що навчила велику мовну модель із 72 мільярдів параметрів, використовуючи бездозволену мережу нод, демонструючи, що децентралізована інфраструктура може підтримувати розробку ШІ у масштабі. Bittensor також привернув увагу після згадки в All-In Podcast під час інтерв’ю з генеральним директором Nvidia Дженсеном Хуангом.

Перспективи: потрібно менше макроневизначеності для стійкого відскоку

Grayscale стверджує, що довгострокові драйвери цього класу активів, включно з дедалі ширшим впровадженням стейблкоїнів і токенізованих активів, залишаються незмінними. Ринок стейблкоїнів швидко розширився: загальна пропозиція зросла приблизно з $20 млрд у 2020 році до понад $300 млрд у 2025 році, і зараз становить близько $315 млрд. Лише у 2025 році сектор додав приблизно $100 млрд.

Якщо активний конфлікт завершиться незабаром і ціни на нафту знизяться, ринки можуть знову закласти в котирування сприятливіше макросередовище. Якщо ні, то стійке зростання цін на нафту може тиснути на зростання та відтерміновувати відновлення. Grayscale вважає, що зараз є вдалий час для довгострокових інвесторів у крипто, щоб формувати позиції, зазначаючи, що оцінки тримаються з початку війни, що натякає на можливість більш тривалого дна вже на місці.

FAQ

Що, за версією Grayscale, тримає криптоінвесторів осторонь?

Геополітична напруженість на Близькому Сході, зокрема війна в Ірані, а також різкий шок цін на нафту відтермінували очікування зниження ставок і посилили інфляційні побоювання. Ця макроневизначеність тисне на ризикові активи та зберігає обережність інвесторів, попри те, що крипто демонструє відносну стійкість порівняно з традиційними ринками.

Яку регуляторну ясність SEC і CFTC надали в березні 2026 року?

SEC і CFTC опублікували спільні роз’яснення, які уточнюють, що більшість цифрових активів не є цінними паперами, водночас надаючи таксономію для криптоактивів. У роз’ясненнях також уточнено, що майнінг, стейкінг, обгорнуті активи та аірдропи загалом не вважаються операціями з цінними паперами, зменшуючи регуляторні ризики «хвостового» характеру для галузі.

Які криптопроєкти вирізнилися як найкращі виконавці в березні 2026 року?

Hyperliquid очолив сектор фінансових проєктів, спираючись на HIP-3, який забезпечує цілодобову торгівлю традиційними активами, та партнерство з S&P Dow Jones Indices для контракту S&P 500 perpetual. Bittensor став помітним у ШІ-наративі: TAO зріс на 71% після новин про навчання децентралізованої ШІ-моделі та згадки від генерального директора Nvidia.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.