Передмова

(Джерело: defiapp)

За останні два роки Decentralized Finance (DeFi) перетворилися з технічної концепції на провідний прикладний рівень, що охоплює кілька блокчейн-екосистем. Для багатьох потенційних користувачів обіцянка DeFi щодо фінансової свободи врівноважується її технічною складністю. Ключові процеси, як-от керування гаманцями, робота з приватними ключами та крос-чейн трансфери активів, залишаються істотними бар’єрами для входу. Саме ця прогалина у користувацькому досвіді суттєво стримує масове впровадження.

Defi App відповідає на цей виклик, прагнучи переосмислити доступність децентралізованих фінансів, ставлячи користувацький досвід у центр проєктування системи. Завдяки модульній архітектурі, механізмам безгазових транзакцій та мульти-ланцюговим інтеграційним інтерфейсам Defi App знижує поріг входу в DeFi до рівня, порівнянного із застосунками Web2.

Фрагментація та розрив у досвіді

Попри постійні інновації в екосистемі DeFi, системні прогалини залишаються. Основні виклики включають:

- Високі операційні бар’єри: Новим користувачам потрібно розуміти гаманці, мнемонічні фрази та крос-чейн протоколи, що підвищує вартість участі.

- Фрагментована екосистема: Управління активами та перемикання між різними ланцюгами ускладнюють операції.

- Асиметричний ризик: Втрата приватних ключів або помилкові підписи можуть призвести до незворотних втрат.

- Стійка централізація: Багато користувачів досі покладаються на біржі для ліквідності та доступу до активів, що суперечить принципам децентралізації.

Ці проблеми створюють стійкий розрив між ідеалами DeFi та їхньою реалізацією на практиці.

Стратегія інтеграції: абстракція та модульність

Defi App вирішує складність шляхом абстрагування, пропонуючи уніфікований інтерфейс, де користувачі можуть керувати гаманцями, здійснювати крос-чейн транзакції та налаштовувати стратегії прибутковості в єдиному середовищі.

- Крос-чейн сумісність: Підтримує мульти-ланцюгові операції з ліквідністю та леверидж-фармінг, усуваючи потребу перемикатися між різними платформами.

- Безгазовий режим: Використовує токен $HOME як шар абстракції gas, дозволяючи здійснювати транзакції без нативних токенів мережі.

- Уніфіковане управління активами: Інтегрує функції гаманця, трейдингу та управління в єдиному інтерфейсі платформи.

- Дизайн, орієнтований на користувача: Поєднує простоту для новачків із розширеною функціональністю для досвідчених користувачів.

Такий інтегрований підхід перетворює DeFi з інструмента для професіоналів на відкритий фінансовий шлюз для масового користувача.

$HOME Token: основний рушій стимулювання, управління та ліквідності

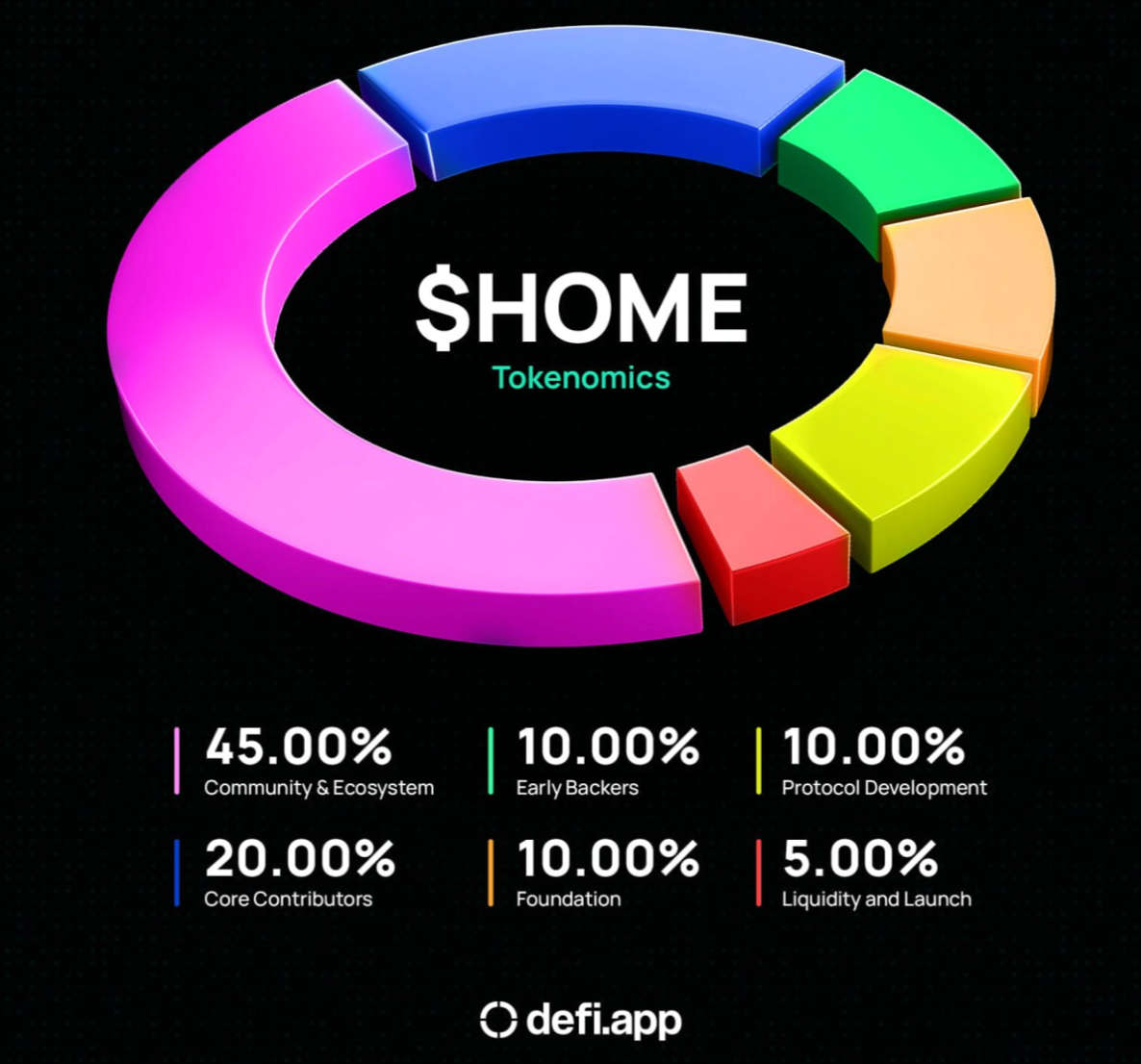

Екосистема Defi App функціонує на основі власного токена $HOME, який поєднує функціональну цінність і можливості управління. Загальна емісія — 10 мільярдів токенів, а Token Generation Event (TGE) заплановано на 10 червня 2025 року. Механізм розподілу спрямований на довгострокову мотивацію та стійкість екосистеми:

- Розвиток спільноти та екосистеми: 45%, випускається поетапно для підтримки активностей і стимулювання користувачів;

- Ключові учасники: 20%, розблоковується поступово після 12-місячного періоду блокування;

- Ранні прихильники, фонд і розвиток протоколу: по 10% кожному, призначено для управління та постійного розвитку;

- Забезпечення ліквідності: 5%, повністю випускається на TGE для забезпечення глибини торгівлі.

(Джерело: defidotapp)

Прикладні функціональні сценарії:

- Шар абстракції gas: $HOME використовується для оплати крос-чейн комісій, знижуючи бар’єри для користувачів.

- Участь в управлінні: Стейкери можуть голосувати за параметри платформи та пропозиції щодо оновлень.

- Множник стимулів: Стейкінг $HOME підвищує швидкість нарахування XP, що впливає на розподіл airdrop і винагород.

- Механізм інтеграції протоколу: Нові протоколи можуть прискорити онбординг і підвищити видимість, купуючи та стейкаючи $HOME.

Ця економічна модель розширює функціональність токена за межі платіжного засобу, роблячи його основою співпраці та управління всією платформою.

Ініціативи DeFi зі сталого розвитку

Defi App не просто прагне операційної зручності — він має на меті стати ключовим інфраструктурним рівнем для децентралізованих фінансів. Завдяки безгазовому досвіду, абстрагованим операціям і крос-чейн сумісності, раніше фрагментовані DeFi-модулі тепер можуть працювати разом у єдиній архітектурі.

Завдяки такому підходу Defi App стає протоколом-шлюзом для нових користувачів Web3-економіки, знижуючи поріг входу та забезпечуючи стандартизований інтерфейс для мульти-ланцюгових фінансових операцій. У міру розвитку економічної моделі $HOME і поглиблення інтеграції протоколів Defi App стає центральним вузлом, що поєднує користувачів, капітал і протоколи в екосистемі DeFi.

Почніть торгувати HOME spot вже зараз: https://www.gate.com/trade/HOME_USDT

Висновок

Майбутнє децентралізованих фінансів залежить не лише від технологічної досконалості, а й від масового впровадження рішень, орієнтованих на користувача. Defi App означає зміну парадигми, перетворюючи DeFi із середовища з високим порогом входу на відкритий ринок для всіх. У міру переосмислення крос-чейн інтеграції, абстракції та користувацького досвіду DeFi еволюціонує з нішевого майданчика для обраних у відкриту економічну революцію для кожного.