Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

Aumento de património premium

Gestão de património privado

Alocação de ativos premium

Fundo Quant

Estratégias quant de topo

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Alavancagem sem liquidação

Cunhagem de GUSD

Cunhe GUSD para retornos RWA

5 Ações de Pequena Capitalização, 5 Pagamentos Superdimensionados de Até 11%

O que é melhor do que comprar com rendimentos de 6,6% a 11% a preços descontados?

Que tal aproveitar esses dividendos atrativos enquanto o momentum está a seu favor?

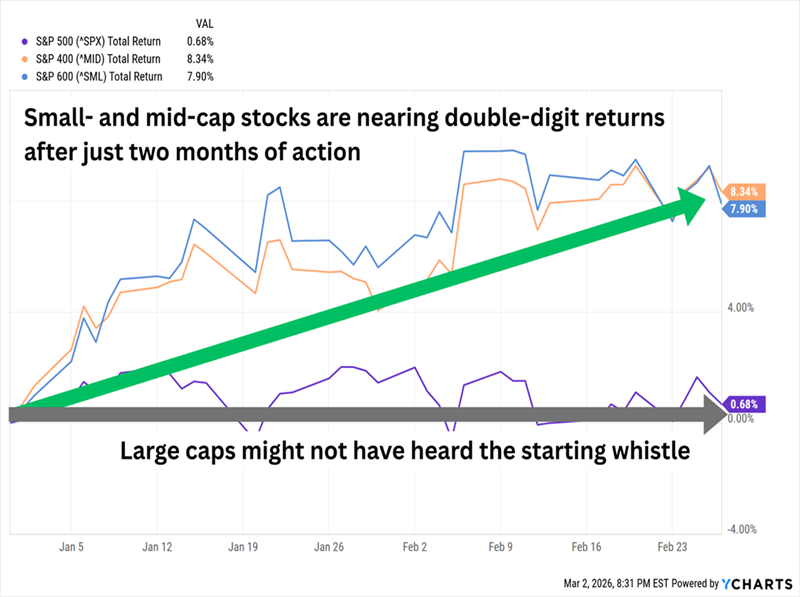

No final de 2025, escrevi sobre uma “reacção das small caps” — um vento favorável vindo do recuo das taxas do Federal Reserve que começou a impulsionar as empresas menores e que pode continuar até bem 2026.

Receba alertas de lucros:

Inscreva-se

Até agora, tudo se confirma. As ações de small e mid-cap (ou “SMIDs”) têm navegado com tudo enquanto suas maiores primas permanecem paradas.

2026 Tem Sido uma Reversão da Longa Dominação das Large Caps

Ainda melhor para você, se ainda não investiu nas ações mais pequenas de Wall Street: o início forte das small caps pouco elevou suas avaliações. Ainda parecem uma pechincha em comparação com os nomes maiores do mercado:

P/Es do Mercado Amplo à Frente:

Aviso: Turbulências económicas quase sempre afetam mais as ações de menor capitalização, então podemos estar a uma crise de mercado de distância de um retorno às large caps.

O combustível que impulsiona as empresas menores pode acabar em poucos meses também. O Fed decidiu não reduzir sua taxa de juros alvo no final de janeiro, e o mercado aposta que não veremos outro recuo até o verão, no mínimo.

Mas todos sabemos que avançar para small caps implica aceitar pelo menos um pouco de risco. Nossa melhor aposta? Encontrar as small caps mais bem posicionadas… e receber uma boa remuneração enquanto seguramos a onda.

E é exatamente isso que vejo nestas cinco small caps que atualmente nos pagam entre 6,6% e 11,0%.

Washington Trust Bancorp (WASH)

Dividend Yield: 6,6%

As instituições financeiras, como grupo, não oferecem muito mais rendimento do que o mercado em geral, mas é possível encontrar rendimentos bastante respeitáveis nas ações menores do setor: bancos regionais e cooperativas de crédito.

Washington Trust Bancorp. (WASH), por exemplo, paga atualmente mais de 6%.

Este banco regional de 225 anos não fica em Washington, D.C., nem no Estado de Washington. Foi nomeado em homenagem ao primeiro presidente do país e orgulha-se de ter sido “o primeiro banco a imprimir a imagem de George Washington na moeda — 69 anos antes de o presidente aparecer no dólar de emissão federal e 132 anos antes de aparecer o quarter de Washington.”

As operações são típicas de um banco: serviços pessoais e empresariais como contas correntes, poupanças, hipotecas, financiamentos e gestão de património. A ação também não tem sido notável, apresentando desempenho abaixo do mercado e do setor financeiro há bastante tempo. As ações da WASH ficaram quase no ponto de equilíbrio em 2025 — e isso só incluindo seu dividendo considerável! — após uma reorganização do balanço no final de 2024.

Mas a Washington Trust está viva e bem em 2026. Em janeiro, os resultados superaram o mercado, ajudados por margens de juros líquidas que melhoraram 16 pontos base em relação ao ano anterior no quarto trimestre, e 53 pontos base ao longo do ano. A notícia provocou um dos maiores movimentos na ação WASH em anos. Enquanto isso, as ações ainda negociam por apenas 10 vezes os lucros, que devem subir 27% em 2026, oferecendo uma das melhores rendas do setor bancário.

Gostaria que a Washington Trust também aumentasse seu dividendo

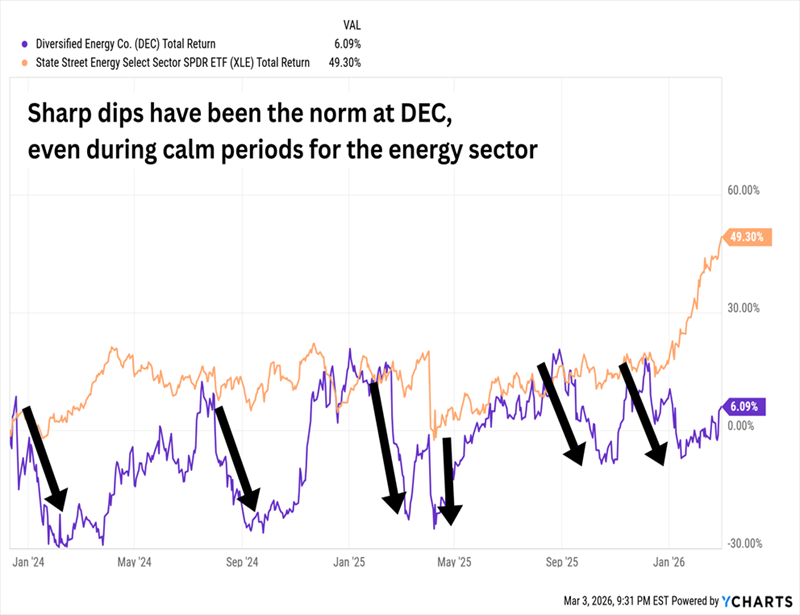

Diversified Energy Company (DEC)

Dividend Yield: 8,0%

Quando pensamos em empresas de energia “integradas”, geralmente lembramos de gigantes como Exxon Mobil (XOM) e Chevron (CVX). Mas a Diversified Energy Company (DEC), avaliada em 1 bilhão de dólares, também preenche os requisitos.

Ela produz principalmente gás natural, mas também algum petróleo e líquidos de gás natural (NGLs), das regiões Appalachian (70% da produção) e Central (30%). Possui cerca de 17.000 milhas de linhas de coleta e transporte, além de estações de compressão, sendo uma das 25 maiores comercializadoras de gás na América do Norte. Ainda tem uma divisão de desativação de poços: Next LVL Energy.

É uma ação estranha, com uma história peculiar. A empresa começou nos EUA em 2001, mas só foi listada publicamente em 2017 — na Bolsa de Londres. Só começou a negociar nos EUA em 2023, com uma listagem secundária na NYSE; essas ações passaram a ser a listagem principal em 2025. Desde então, as ações têm entregado toda a emoção de uma small cap.

Mas Também Têm Entregue Pouco Potencial de Alta

Isso reflete bastante o modelo da Diversified — ao invés de fazer programas de perfuração e desenvolvimento caros, que podem gerar descobertas espetaculares, a DEC adquire ativos de longa duração e tenta extrair o máximo de vida possível deles.

No ano passado, não foi diferente. A empresa concluiu a aquisição da “muito rica em líquidos” Maverick Natural Resources em março de 2025, e em novembro comprou a Canvas, uma empresa de exploração e produção de petróleo e gás de Oklahoma. As aquisições continuam este ano; recentemente, a DEC anunciou a compra de propriedades de gás natural no leste do Texas da Sheridan Production.

Claro que não há muito espaço para crescimento acelerado nesse modelo. Mas ele financia adequadamente um dividendo generoso de 8%, atualmente, numa ação que é negociada por menos de 8 vezes os lucros estimados para este ano.

Granite Ridge Resources (GRNT)

Dividend Yield: 8,5%

Granite Ridge Resources (GRNT) é outra empresa de energia com um modelo de negócio pouco ortodoxo. Diz que “une a agilidade de uma firma de investimentos com a expertise de uma companhia de energia.” Na prática, ela não opera nada — apenas detém ativos de petróleo e gás nas formações do Permian, Eagle Ford, Bakken, Haynesville, DJ e Appalachian.

É quase adequado que a empresa não tenha feito uma IPO tradicional, mas uma fusão por meio de uma SPAC. A Grey Rock Investment Partners fundiu-se em outubro de 2022 com a Executive Network Partnering Corporation (a SPAC).

A GRNT entrou no mercado com um tombo, caindo como uma pedra nos primeiros meses. Desde então, tem entregado retornos praticamente no ponto de equilíbrio (e isso após considerar o dividendo de mais de 8%), o que está alinhado com sua ausência de crescimento de dividendos.

No entanto, como a DEC, a Granite Ridge pode ter estado se preparando para algo em 2025, com previsão de crescimento de 28% na produção ao longo do ano. Isso deve permitir que a empresa e seus cerca de 3.200 poços aproveitem melhor qualquer melhora nos preços.

Mas, ao contrário de outras small caps de energia, a Granite Ridge parece ser, antes de tudo, uma produtora de fluxo de caixa e dividendos estável, e uma potencial de crescimento secundária.

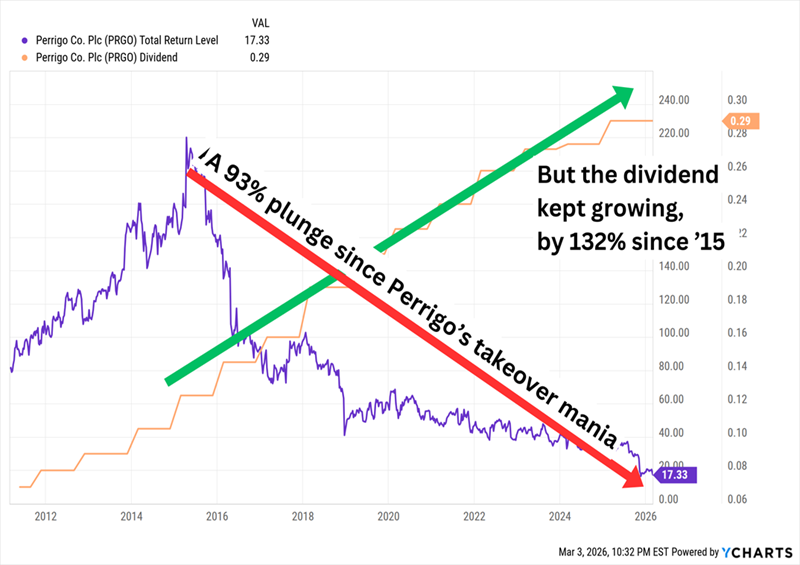

Perrigo (PRGO)

Dividend Yield: 10,2%

Perrigo (PRGO) é uma empresa de saúde e bem-estar de venda livre, com uma vasta gama de produtos que todos conhecemos das prateleiras do Walgreens e CVS: descongestionantes, antiácidos, soníferos, analgésicos, escovas de dentes, cuidados com a pele, vitaminas, contraceptivos e mais.

Ela também está bem longe de seu auge, há cerca de uma década.

Em 2015, Perrigo era uma grande empresa em ascensão — tanto que atraiu a atenção da Mylan, especialista global em genéricos. A PRGO rejeitou várias propostas da Mylan, especialmente em abril de 2015, quando recusou uma oferta de 205 dólares por ação, e logo depois, uma de 232 dólares por ação. A diretoria da Perrigo, e depois seus acionistas, rejeitaram uma oferta hostil no mesmo ano.

Depois Disso, Só Houve Arrependimentos

Os lucros e receitas estagnaram ou caíram na maioria dos anos desde 2015. As margens de genéricos sofreram com a concorrência crescente, e as aprovações da FDA diminuíram. A empresa passou por várias reestruturações e mudou seu foco para produtos de autocuidado. Mas ela continua a recuar; no relatório do Q4 de 2025, afirmou que as vendas cairiam de 1,5% a 5,5% em 2026, e o lucro diluído ajustado por ação cairia de 16% a 27%.

Alguns dias antes, anunciou que manteria seu nível de dividendos — talvez não surpreendente, dada sua fraqueza contínua, mas outro sinal de alerta, pois a PRGO mantém uma streak de 22 anos de crescimento anual de dividendos.

Perrigo é uma ação para observar, dado o potencial de adquirir um rendimento de dois dígitos barato — atualmente negociando a apenas 5 vezes as estimativas de lucros de 2026. Mas primeiro precisamos de sinais de estabilização operacional; caso contrário, essa small cap continuará a encolher.

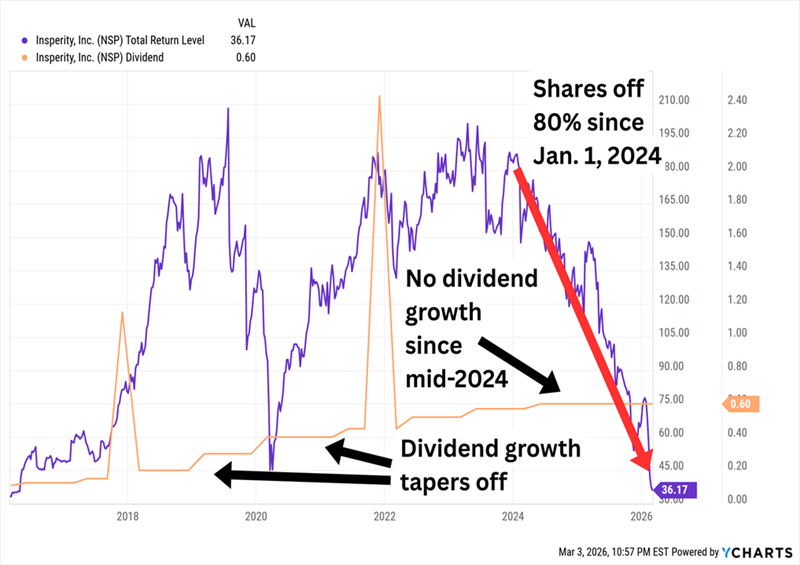

Insperity (NSP)

Dividend Yield: 11,0%

Insperity (NSP) é uma fornecedora de recursos humanos (RH) e soluções empresariais para pequenas e médias empresas. Isso inclui folha de pagamento, benefícios, RH, integração de funcionários, controle de horário e assiduidade, desempenho e mais, tudo através de plataformas Insperity.

Este é um nome que só recentemente começou a chamar minha atenção para rendimentos elevados, o que geralmente indica uma das duas coisas:

Está Claro o Que Temos Aqui

A ação está, como esperado, barata, negociando a 10 vezes as estimativas de lucros deste ano.

A questão é se a NSP é uma oportunidade de valor de geração ou uma faca de dois gumes.

A queda foi causada por uma completa erosão do resultado da Insperity, além do sentimento negativo em relação às pequenas e médias empresas e ao mercado de trabalho. A empresa lucrou 171,4 milhões de dólares em 2023, depois 91 milhões em 2024, e sofreu uma perda líquida de 7 milhões em 2025. Os custos de saúde têm sido um fator importante, reduzindo suas margens.

Mas a receita não foi afetada. Os rendimentos cresceram na maior parte dos últimos dez anos, e espera-se que continuem a subir em dígitos simples nos próximos dois anos. Um contrato renegociado com UnitedHealth Group (UNH) pode aliviar parte de suas pressões de custos. E há potencial na nova plataforma Insperity HRScale — uma plataforma de RH desenvolvida em parceria com a Workday (WDAY), que promete “implantação mais rápida e configuração mais simples”, e que a empresa espera que hospede de 6.000 a 8.000 funcionários pagos até o final do ano.

Pode ser suficiente para uma recuperação, mas mesmo assim, temos que considerar se o dividendo ainda estará lá. Os $2,40 por ação que a Insperity paga ao longo do ano foram mais do que o dobro do lucro ajustado da NSP em 2025, e a previsão é que ultrapasse os lucros de 2026 também.

Este dividendo de 11% também é ignorado — mas está em uma posição muito melhor

Não quero ter que fazer caretas e rezar antes de comprar um rendimento de dois dígitos barato.

Então, não farei isso. E você também não deveria.

Neste momento, um dos meus dividendos favoritos de home run paga exatamente o mesmo que a NSP. Mas não é uma ação de RH azarada esperando uma recuperação na economia e no mercado de trabalho — é uma carteira de títulos altamente diversificada, brilhantemente construída, que também tende a valorizar-se se as taxas de juros continuarem a cair.

Este fundo atende praticamente a todas as caixas de rendimento que posso imaginar:

Essa é uma combinação que poucos investidores de renda poderiam resistir… e por que resistiríamos?

Este fundo nos paga US$ 1.100 por cada US$ 10.000 investidos. Tudo o que precisamos fazer é sentar, relaxar e deixar um gestor experiente conduzir.

Mas os prêmios sobre fundos como esses tendem a aumentar à medida que a volatilidade sobe e os investidores rotacionam de ações de crescimento para fontes confiáveis de renda como esta. Não quero que perca sua chance. Clique aqui e apresentarei este pagador “blindado” de 11% e lhe darei um Relatório Especial gratuito, revelando seu nome e ticker.