O Dia do Ajuste de Contas para Tokens & Stonkificação da DeFi

Chegou o momento de ajuste de contas para o setor cripto.

Nos últimos cinco anos, os tokens beneficiaram de uma “procura especulativa superior aos fundamentos”, para usar uma expressão cortês. De forma mais direta, estiveram manifestamente sobrevalorizados.

A explicação é clara: existiam poucos ativos líquidos no universo cripto com fundamentos sólidos. Os investidores, por isso, viram-se forçados a procurar exposição através dos únicos ativos disponíveis, nomeadamente Bitcoin ou altcoins. Acrescente-se ainda os investidores de retalho, motivados por relatos de milionários do Bitcoin, que tentaram replicar esses resultados em moedas mais recentes e de menor escala.

Esta dinâmica originou uma procura por altcoins que ultrapassou largamente a oferta de ativos com fundamentos robustos.

O efeito imediato? Qualquer investimento feito em períodos de menor confiança permitia, ao fim de alguns anos, obter retornos impressionantes.

O efeito secundário? A maioria dos modelos de negócio do setor, quando existentes, assentava na venda dos próprios tokens, em vez de fluxos de receita associados ao produto.

Nos últimos dois anos, três acontecimentos abalaram profundamente o mercado de altcoins:

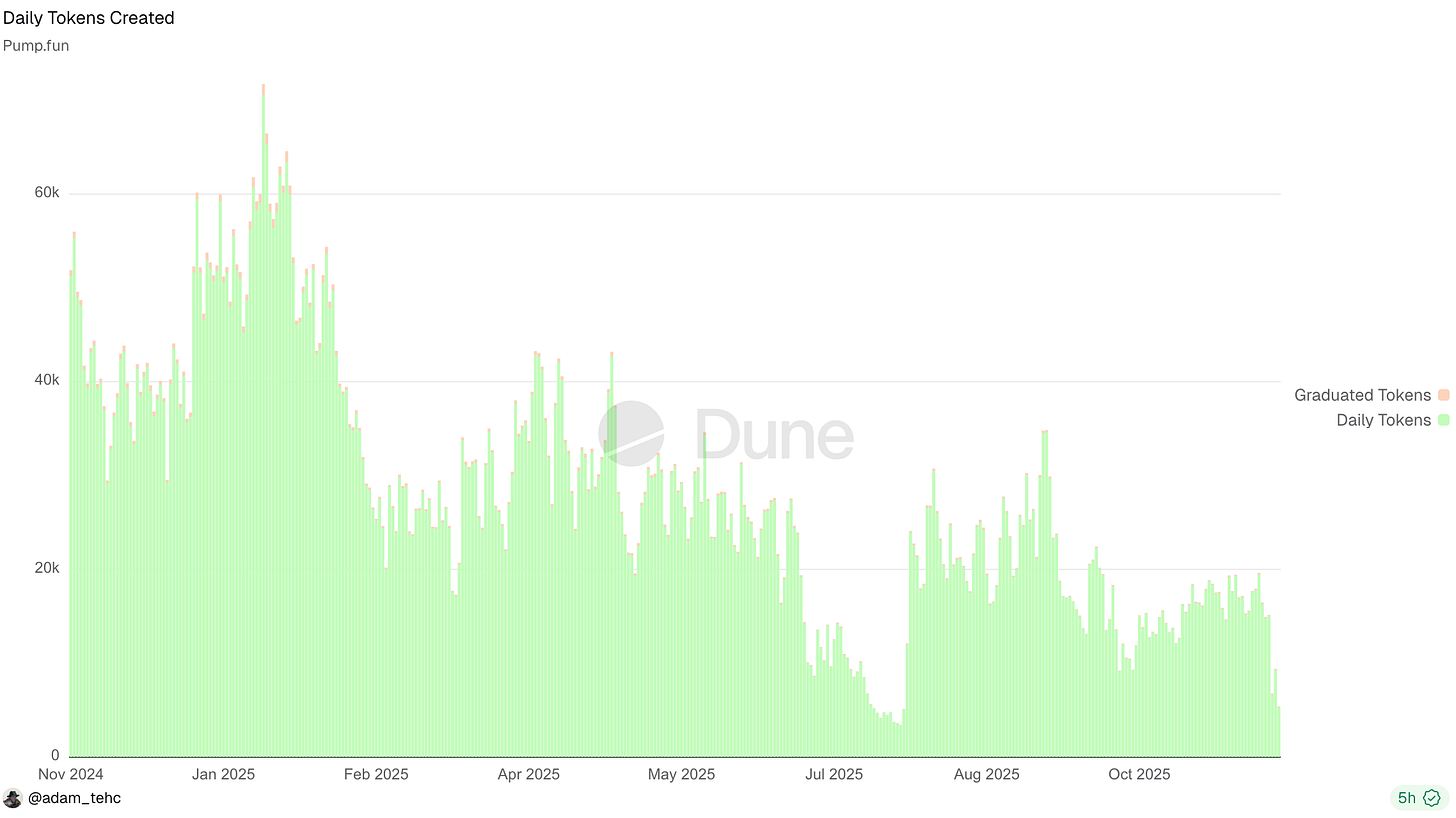

1 O fenómeno Pump fun e outras launchpads massificaram o lançamento de novos tokens. Isto dispersou o interesse por milhões de ativos, impediu a concentração dos fluxos de capital nos tokens principais e perturbou o efeito de riqueza normalmente associado aos halvings do Bitcoin.

2. Em vários dias deste ano, foram lançados mais de 50 000 tokens no Pump

3. Alguns criptoativos passaram a apresentar fundamentos reais, como é o caso dos tokens HYPE ou de novas IPOs como a CRCL. Quando existem ativos suportados por fundamentos concretos, torna-se difícil apostar apenas em whitepapers.

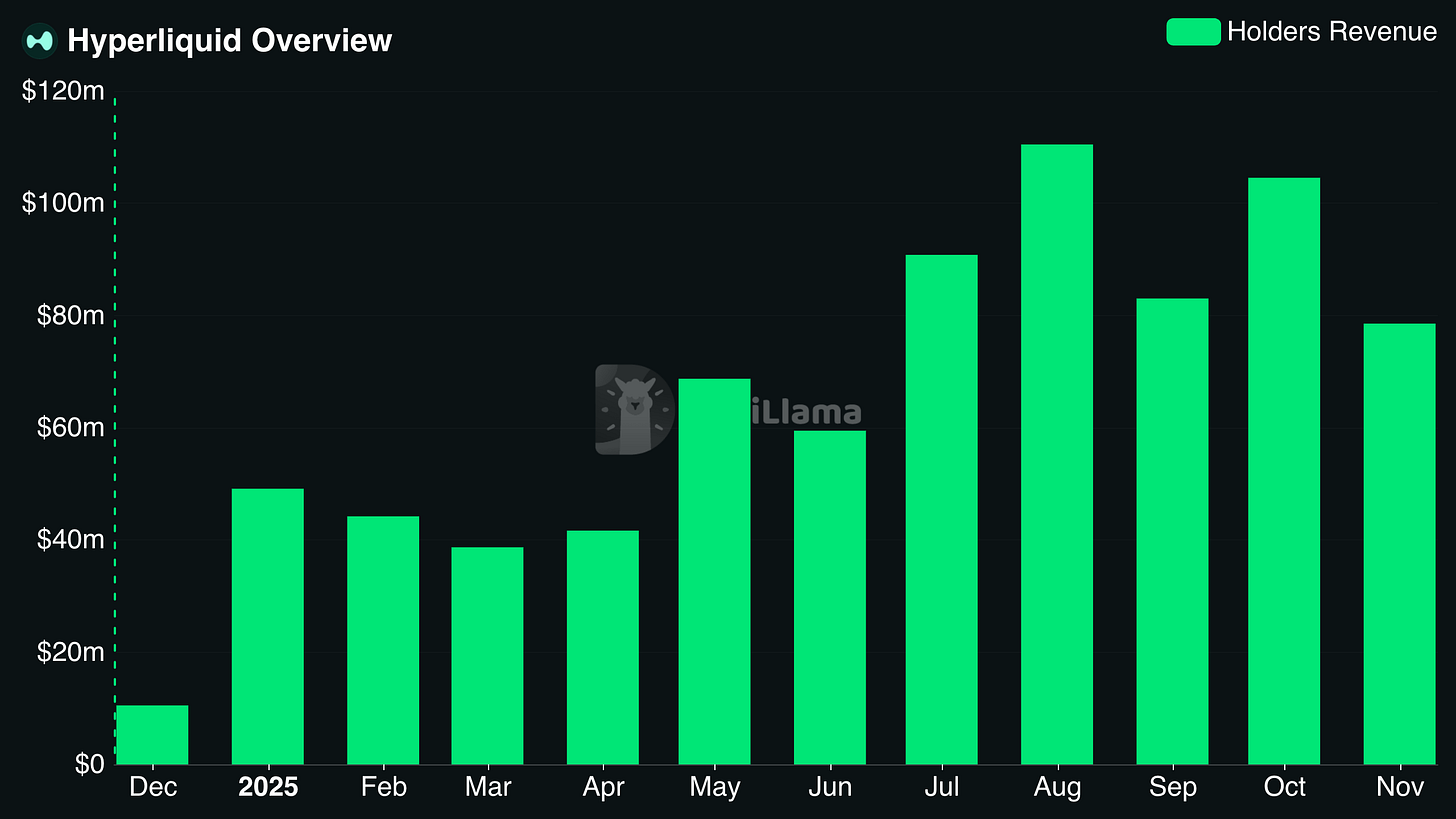

4. As receitas dos detentores de Hyperliquid superam, regularmente, os 100 milhões $ mensais

5. As ações tecnológicas superaram o desempenho do cripto. Em muitos casos, empresas ligadas à IA, robótica, biotecnologia e computação quântica apresentaram melhores resultados do que o mercado cripto. Para os investidores de retalho, é legítimo questionar por que motivo arriscariam capital em altcoins quando empresas “reais” oferecem retornos superiores com riscos aparentemente mais baixos. Até o NASDAQ superou Bitcoin e altcoins desde o início do ano.

O resultado é um cenário de altcoins subdesempenhadoras, equipas a competir por um capital cada vez mais escasso e investidores experientes a agir sem direção, incertos sobre como investir nesta nova conjuntura.

No final, os tokens ou conferem participação num negócio, ou não têm valor. Não existe qualquer magia que lhes atribua valor só por existirem.

A perspetiva torna-se mais clara quando deixamos de ver os tokens como algo indecifrável e os tratamos como ativos que representam fluxos de caixa futuros de uma empresa.

“Mas Dynamo”, poderá objetar, “Alguns tokens não conferem direito a fluxos de caixa futuros. Alguns são tokens de U-T-I-L-I-D-A-D-E. Alguns protocolos têm token e equity.” Isto é incorreto. Esses tokens representam, na mesma, fluxos de caixa futuros; simplesmente, esses fluxos são de 0 $.

No final, os tokens ou conferem participação num negócio, ou não têm valor. Não são entidades mágicas que obtêm valor só por existirem ou por uma “comunidade”, como se costuma dizer. Nota: isto não se aplica a moedas de rede como o BTC, que se assemelham a commodities; refiro-me a tokens de protocolo.

No futuro próximo, só os tokens DeFi que funcionam como pseudo-equity, com (1) direito a receitas do protocolo e (2) receitas suficientes para tornar a proposta atrativa, terão valor relevante.

O Investidor de Retalho Abandonou o Cripto (por agora)

O investidor de retalho afastou-se da maioria dos tokens num futuro previsível.

Além dos motivos já referidos, uma boa parte resulta do simples cansaço de perder dinheiro:

Os tokens inflacionaram-se com promessas que não se concretizaram

O número de tokens tornou-se excessivo devido às launchpads de memecoins

Tokenomics extrativos e a tolerância do setor a projetos de fraca qualidade levam o investidor de retalho a perceber, corretamente, que está condenado a perder

O resultado? Quem antes comprava cripto procura agora alternativas para o seu apetite pelo risco: apostas desportivas, mercados de previsões ou opções sobre ações. Nenhuma destas opções é, necessariamente, positiva, mas também não o é investir na maioria das altcoins.

Podemos realmente censurar estas pessoas?

Principais KOLs falam de “crime é legal” e mostram-se depois surpreendidos quando as pessoas não querem ser vítimas desse crime.

Esta apatia do público perante o cripto reflete-se no interesse pelo setor. O entusiasmo de 2024 nunca atingiu os níveis de 2021, apesar dos fundamentos serem mais robustos e o risco regulatório menor do que nunca.

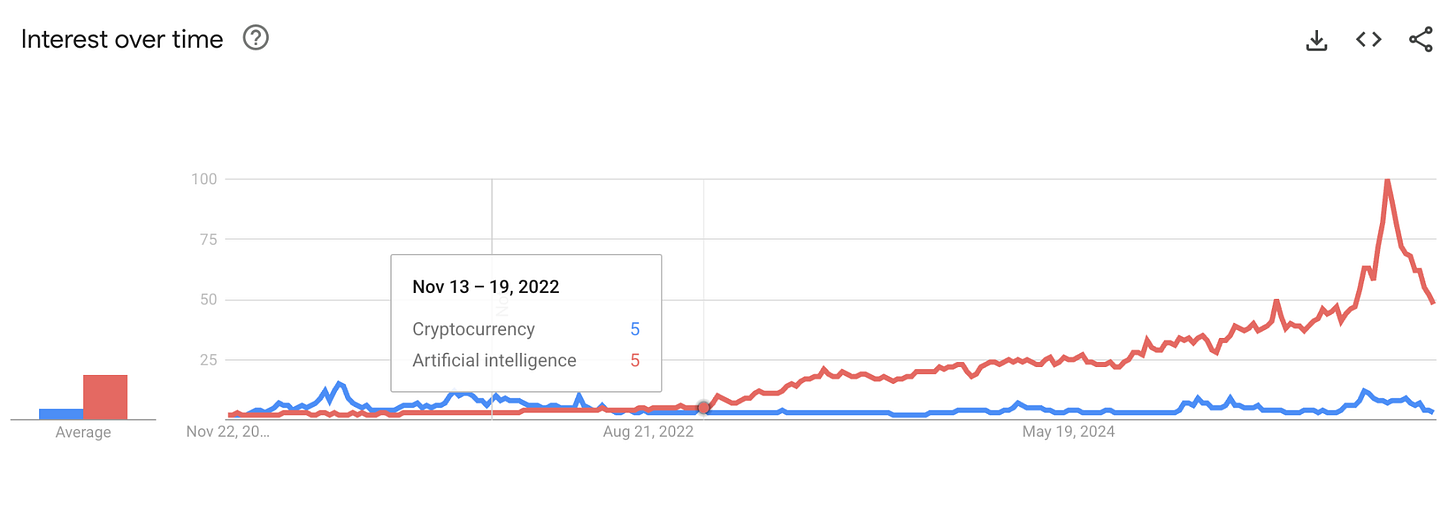

Defendo ainda que o ChatGPT e o boom da IA vieram arrefecer o entusiasmo pelo cripto, ao mostrar a uma nova geração o que é um verdadeiro produto disruptivo. Durante anos, falou-se do cripto como o novo “momento Dot-Com”. É difícil convencer alguém disso quando a IA está a transformar o mundo de forma visível e concreta.

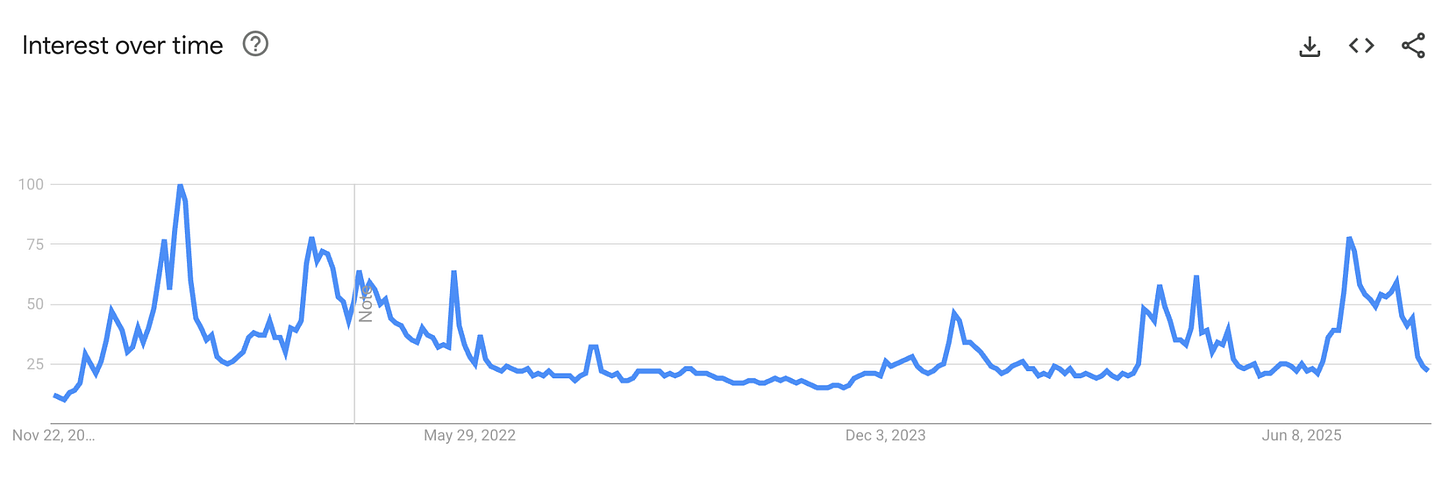

Compare-se o interesse em cripto e IA nos motores de busca. A última vez que cripto teve mais interesse no Google foi no colapso da FTX:

Poderá algo trazer de volta o investidor de retalho?

Sim.

De certo modo, estão a regressar aos mercados de previsões, mas compram opções binárias sobre o fim do shutdown governamental, não altcoins. Para voltarem a investir em altcoins em massa, terão de sentir que têm uma hipótese realista de sucesso.

Toda a Captação de Valor dos Tokens Deriva das Receitas do Protocolo

Numa realidade em que os tokens já não podem depender de um fluxo infinito de compradores especulativos, têm de se sustentar no seu valor intrínseco.

Após cinco anos de experimentação, é claro que existe essencialmente uma forma significativa de captação de valor dos tokens: direitos sobre receitas do protocolo (passadas, presentes e/ou futuras).

Todas as formas de captação de valor real convergem para direitos sobre receitas ou ativos do protocolo:

- Dividendos

- Recompras

- Queima de taxas

- Controlo do tesouro

Isto não significa que, para serem valiosos, os protocolos tenham de implementar já estas práticas. No passado, fui alvo de críticas por defender que preferia ver protocolos em que acredito a reinvestir, em vez de fazer recompras. Mas é fundamental existir uma opção para ativar esta captação de valor no futuro, idealmente com base em votação de governance ou em critérios claros. Promessas vagas já não bastam.

Felizmente, para os investidores atentos, estes fundamentos estão acessíveis para milhares de protocolos em plataformas como a DefiLlama.

Basta analisar as receitas dos principais protocolos nos últimos 30 dias para identificar um padrão: emissores de stablecoins e derivados dominam, enquanto launchpads, apps de trading, CDP, wallets, DEX e lending também marcam presença.

Principais conclusões:

- Stablecoins e Perps são atualmente os negócios mais rentáveis do setor cripto

- O trading, de forma geral, é uma atividade altamente lucrativa. Na minha perspetiva, existe risco significativo para as receitas destas atividades se o mercado entrar num bear market prolongado, a menos que os protocolos pivotem para negociação de RWAs, como tenta a Hyperliquid.

- Controlar a distribuição é tão importante como desenvolver as primitivas de base. Muitos utilizadores hardcore de DeFi diriam que uma app de trading ou uma wallet nunca figuraria entre as maiores geradoras de receita, porque os utilizadores poderiam poupar ao usar diretamente os protocolos. No entanto, na prática, Axiom e Phantom são altamente rentáveis.

O que importa reter é que algumas aplicações cripto geram dezenas de milhões em receitas mensais. Se o seu protocolo de eleição ainda não chegou a esse patamar, não há problema. Sei bem que construir um produto pelo qual o mercado esteja disposto a pagar leva tempo, sendo responsável pelas receitas da DefiLlama. Mas é essencial haver um caminho para a rentabilidade. O tempo do entretenimento terminou.

Estratégias de Investimento para o Novo Paradigma de Valor no Cripto

Ao selecionar tokens para investir nos próximos anos, os que melhor se destacarão cumprirão estes critérios:

Direitos sobre receitas do protocolo ou um caminho claro e transparente para esses direitos

Receitas e lucros consistentes e em crescimento

Market cap em múltiplos razoáveis face às receitas passadas

Em vez de teorizar, seguem exemplos concretos:

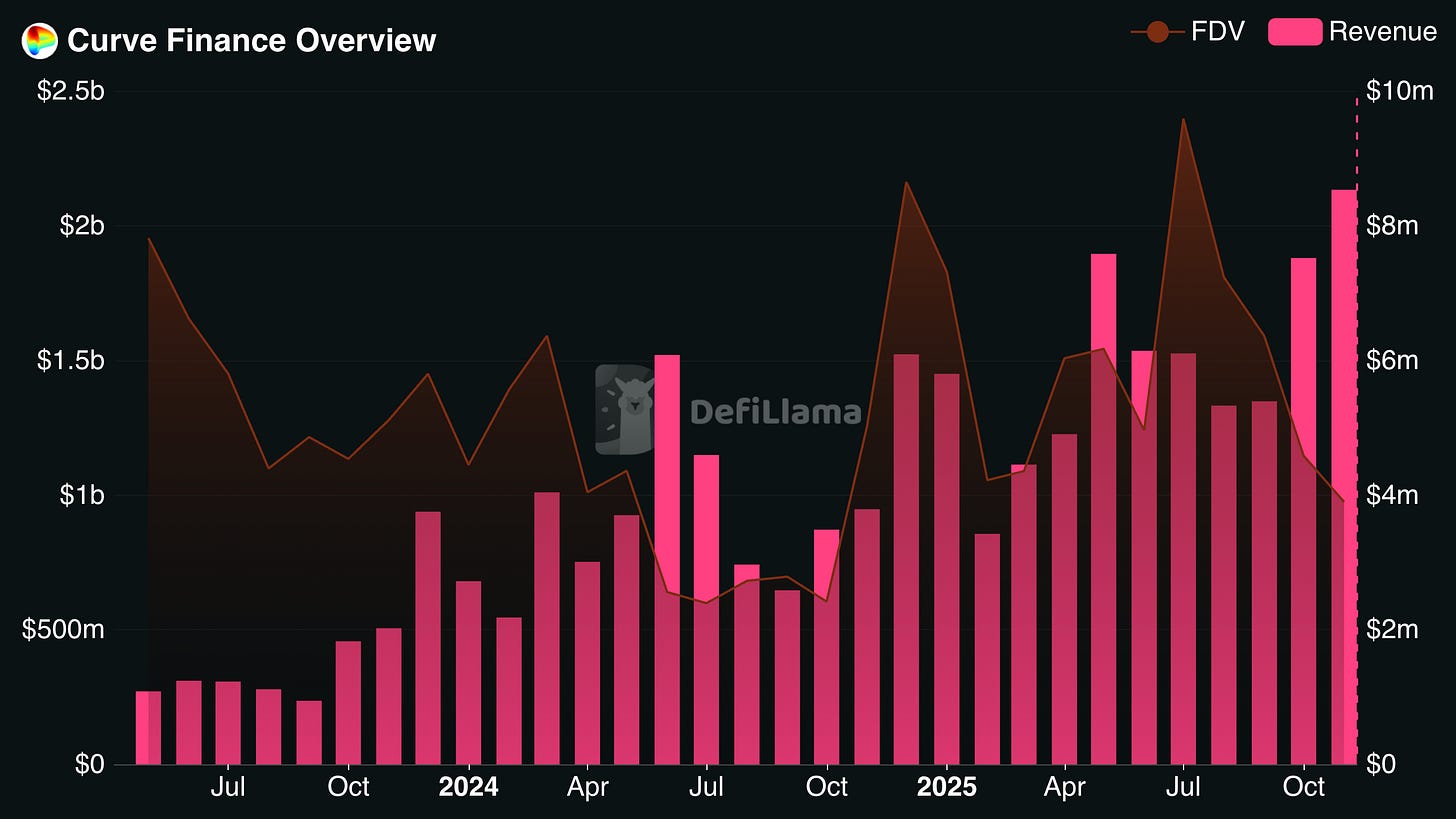

Curve Finance

A Curve apresentou um crescimento consistente e sustentado das receitas nos últimos três anos, mesmo com a queda do FDV. O resultado é um FDV inferior a oito vezes a receita anualizada do último mês. Devido aos incentivos para stakers de Curve bloqueado e ao longo período de distribuição de tokens, a yield real do token é bastante superior. Importa acompanhar se a Curve mantém este ritmo de receitas nos próximos meses.

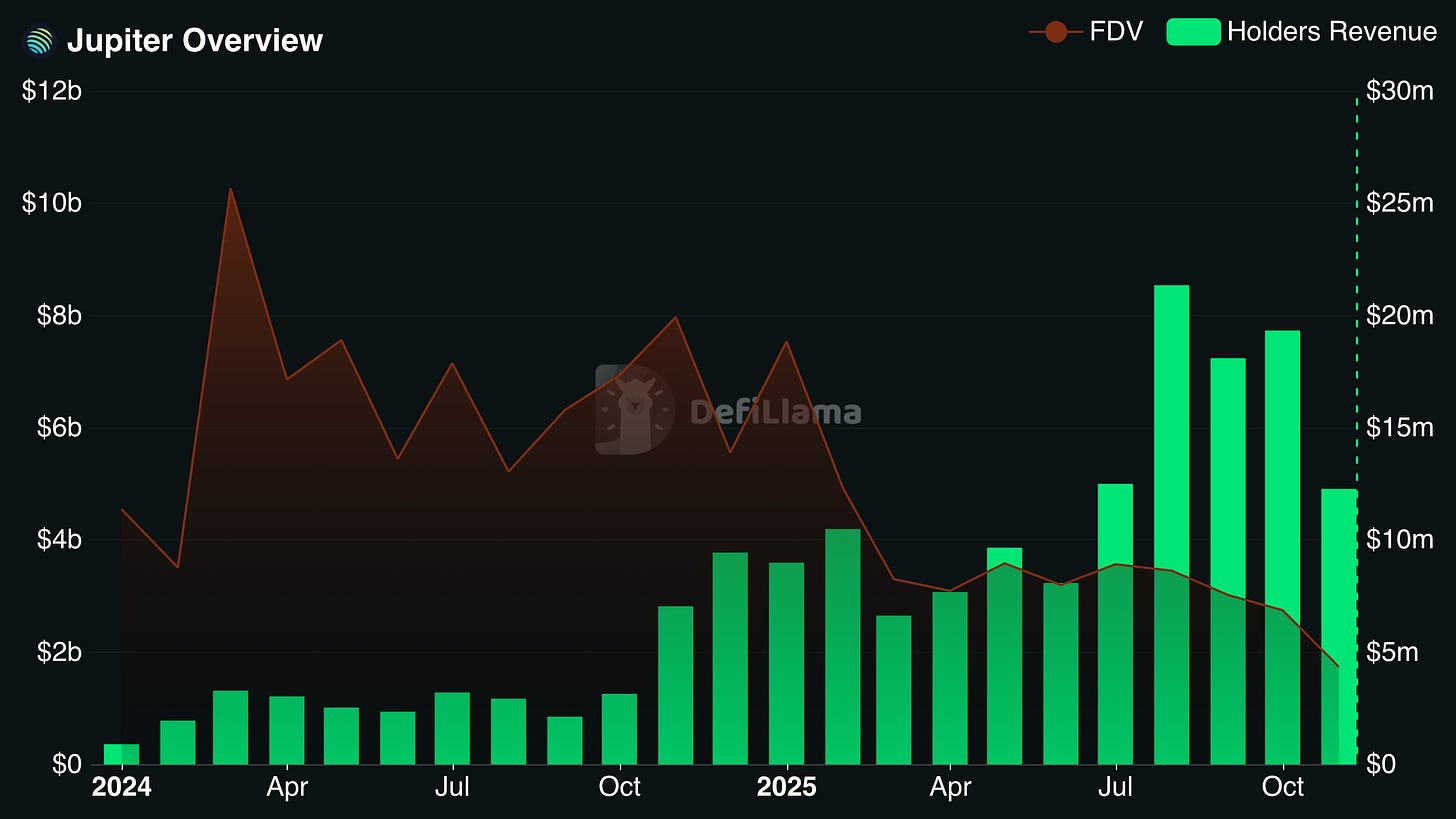

Jupiter

A Jupiter consolidou-se como um dos principais beneficiários do crescimento do ecossistema Solana. É o agregador DEX e DEX perpétuo mais utilizado nesta blockchain. Realizou várias aquisições estratégicas, permitindo-lhe expandir a sua distribuição para outros mercados onchain. A receita anualizada distribuída aos detentores de tokens é elevada, próxima de 25 % do market cap circulante e superior a 10 % do FDV.

NOTA: Não detenho posições em nenhum destes protocolos e há outros fatores a considerar, como a equipa e o contexto competitivo, antes de investir.

Outros protocolos que cumprem estes critérios incluem Hyperliquid, Sky, Aerodrome e Pendle.

Aviso Legal:

- Este artigo é uma reprodução de [Dynamo DeFi]. Todos os direitos de autor pertencem ao autor original [Patrick Scott | Dynamo DeFi]. Caso tenha objeções a esta reprodução, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Exoneração de Responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI