TL;DR

- A inflação nos EUA manteve-se estável, com o IPC de fevereiro a registar um aumento de 2,4% em termos homólogos. As expectativas do mercado para cortes nas taxas de juro da Reserva Federal esmoreceram, uma vez que os riscos de inflação impulsionados pelo petróleo continuam a agravar-se.

- O PIB dos EUA do 4.º trimestre foi revisto em baixa para 0,7%, sinalizando uma desaceleração do dinamismo económico, enquanto o aumento dos custos energéticos poderá pesar ainda mais sobre a procura dos consumidores.

- Os principais dados a divulgar na próxima semana incluem as vendas a retalho e a produção industrial de fevereiro.

- Os mercados de criptoativos recuperaram de forma expressiva na semana passada, com o ETH a superar o BTC. O BTC subiu 10,4%, enquanto o ETH valorizou 12,4%. Os fluxos de ETF à vista mantiveram-se positivos para ambos os ativos, com 767,3M$ de entradas líquidas nos ETF de BTC e 160,8M$ nos ETF de ETH.

- Entre os 30 principais ativos digitais, os preços aumentaram em média 8,8%, liderados por TAO, HYPE e SUI. O TAO disparou 42,6% devido ao novo ímpeto na narrativa dos agentes de IA, enquanto o HYPE subiu 24,5% com as recompras a impulsionarem o token para uma fase líquida deflacionária.

- Entretanto, HSBC e Standard Chartered estão entre as instituições apontadas para receber as primeiras licenças de stablecoin em Hong Kong.

- Em notícias de financiamento, a MetaComp angariou 35M$ numa ronda Pre-A para expandir a sua infraestrutura de pagamentos Web2.5 regulada.

Macrovisão

Inflação do IPC de fevereiro de 2026 mantém-se estável face ao aumento dos custos energéticos

Os dados do IPC de fevereiro confirmaram uma subida de 2,4% em termos homólogos, em linha com as expectativas, mas os riscos de inflação impulsionados pela energia estão a intensificar-se. O preço da gasolina atingiu 3,50$ por galão, o valor mais alto desde 2024, após um aumento de 21% num mês, motivado pelo conflito entre os EUA e o Irão. Prevê-se que esta subida venha a pressionar ainda mais a inflação global nos próximos meses, complicando a perspetiva de política da Reserva Federal. As expectativas do mercado para cortes nas taxas da Fed diminuíram acentuadamente devido ao agravamento dos riscos inflacionistas, sinalizando uma postura de política monetária mais cautelosa. Os custos energéticos elevados representam uma ameaça dupla, reduzindo o poder de compra dos consumidores e aumentando os custos de produção das empresas, podendo travar o crescimento. A Fed enfrenta um equilíbrio delicado entre conter a inflação e apoiar o mercado de trabalho num contexto de incerteza geopolítica.

O PIB dos EUA do 4.º trimestre foi revisto em baixa para 0,7%, sinalizando um abrandamento do dinamismo económico à entrada de 2026. O aumento dos preços do petróleo limita o consumo discricionário dos consumidores, colocando em risco um crescimento do PIB mais lento. Apesar de as reformas fiscais Big Beautiful Bill terem prometido estímulos, o aumento dos custos energéticos ameaça anular esses benefícios, reduzindo o rendimento disponível e a rentabilidade das empresas.

Os custos dos fertilizantes dispararam, com o preço da ureia a subir 19% para 590$/tonelada numa semana, devido a uma queda de 75% no volume de transporte marítimo no Estreito de Ormuz. Com 1/3 do comércio mundial de fertilizantes por via marítima em risco, o aumento dos custos de produção, aliado a preços mais elevados dos combustíveis e do transporte, está a inverter a tendência de descida da inflação alimentar global. Este choque do lado da oferta ameaça a segurança alimentar global e complica os esforços dos bancos centrais para estabilizar as economias regionais. A crise energética prolongada pode prolongar as pressões inflacionistas e travar a expansão económica. Os investidores mostram-se cada vez mais cautelosos, preferindo ações com dividendos e setores defensivos face à volatilidade.

Na próxima semana, serão divulgados os dados das vendas a retalho e da produção industrial de fevereiro, fundamentais para avaliar a resiliência da procura dos consumidores e a saúde da indústria face ao aumento dos custos energéticos. O mercado prevê um crescimento moderado das vendas a retalho, mas alerta que os preços elevados dos combustíveis poderão limitar o consumo discricionário. A produção industrial poderá ser afetada por perturbações nas cadeias de abastecimento devido ao conflito no Médio Oriente. Estes dados vão influenciar o sentimento do mercado quanto ao dinamismo económico e à perspetiva de política da Fed, podendo impactar os ativos de risco e as yields das obrigações. (1)

DXY

DXY

O DXY valorizou esta semana, subindo cerca de 0,5% devido à procura de ativos de refúgio provocada pelas tensões no Médio Oriente e pelos dados resilientes de inflação nos EUA, reforçando as expectativas de uma Fed mais agressiva. A volatilidade obrigou o Japão e a Coreia do Sul a intervirem contra a volatilidade cambial. (2)

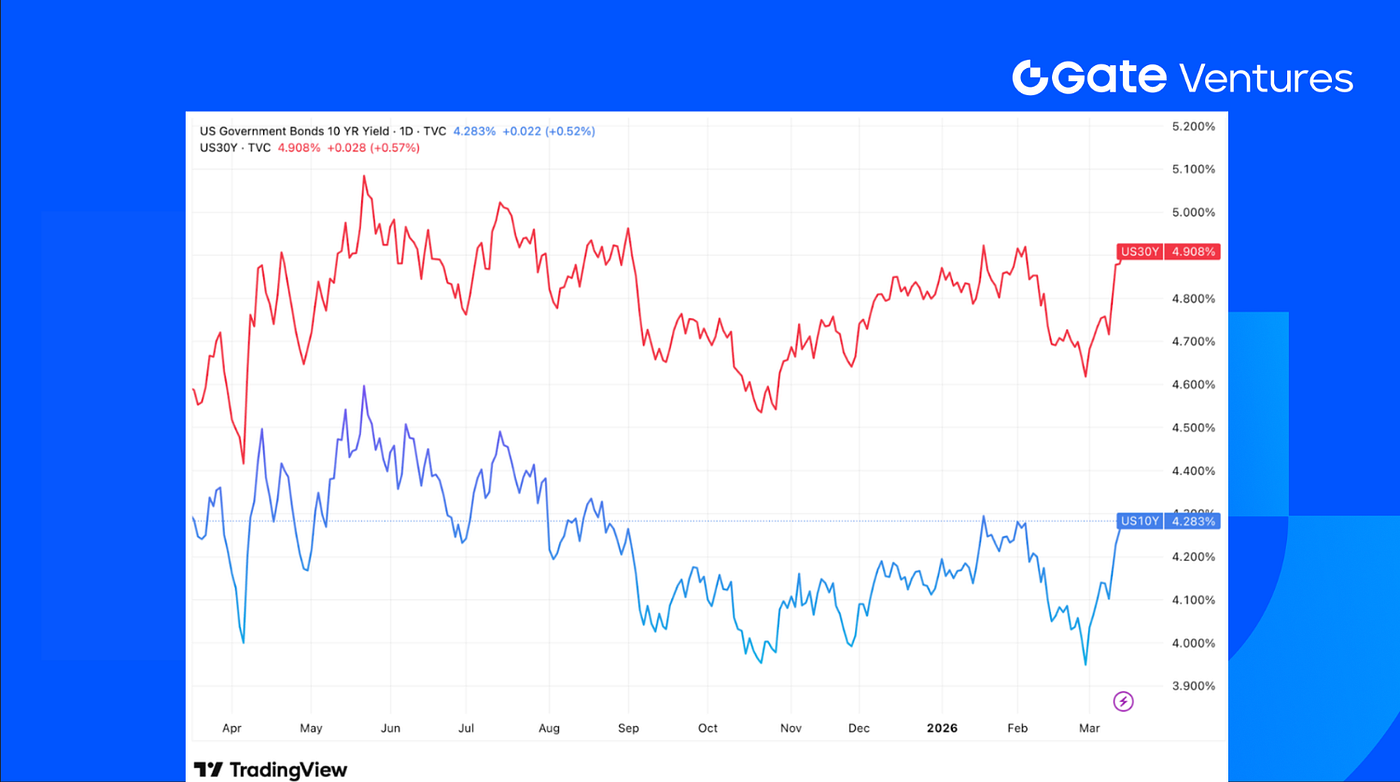

Obrigações do Tesouro dos EUA a 10 e 30 anos

Obrigações do Tesouro dos EUA a 10 e 30 anos

As yields das obrigações do Tesouro dos EUA a 10 anos subiram para perto de 3,8%, com as yields a 30 anos a ultrapassarem os 4,1%, refletindo preocupações inflacionistas e riscos geopolíticos. A curva de rendimentos acentuou-se ligeiramente à medida que o mercado incorporou uma inflação prolongada e cortes da Fed adiados. (3)

Ouro

Ouro

O preço do ouro subiu cerca de 1,2% esta semana, beneficiando da incerteza geopolítica e dos receios de inflação, com os investidores a procurarem ativos de refúgio devido ao conflito no Médio Oriente e à volatilidade dos mercados acionistas. (4)

Panorama dos Mercados de Criptoativos

1. Principais Ativos

Preço do BTC

Preço do BTC

Preço do ETH

Preço do ETH

Rácio ETH/BTC

Rácio ETH/BTC

O BTC disparou 10,4% na semana passada, enquanto o ETH superou com um ganho de 12,4%. Do lado dos fluxos, os ETF à vista de BTC registaram fortes entradas líquidas de 767,3 milhões de dólares, enquanto os ETF à vista de ETH registaram entradas líquidas de 160,8 milhões de dólares.(5)

O rácio ETH/BTC também subiu 1,87% para 0,03, sugerindo uma força relativa do ETH. O sentimento global do mercado melhorou ligeiramente, com o Índice Fear & Greed a subir de 8 na semana passada para 23 esta semana, embora se mantenha firmemente em território de medo extremo.(6)

2. Capitalização Total de Mercado

Capitalização total do mercado de criptoativos

Capitalização total do mercado de criptoativos

Capitalização total do mercado de criptoativos excluindo BTC e ETH

Capitalização total do mercado de criptoativos excluindo BTC e ETH

Capitalização total do mercado de criptoativos excluindo o top 10 por dominância

Capitalização total do mercado de criptoativos excluindo o top 10 por dominância

A capitalização total do mercado de criptoativos subiu 9% na semana passada. Excluindo BTC e ETH, a capitalização aumentou 5,3%, enquanto o mercado mais amplo de altcoins (excluindo os 10 principais tokens por dominância) ganhou 7%.

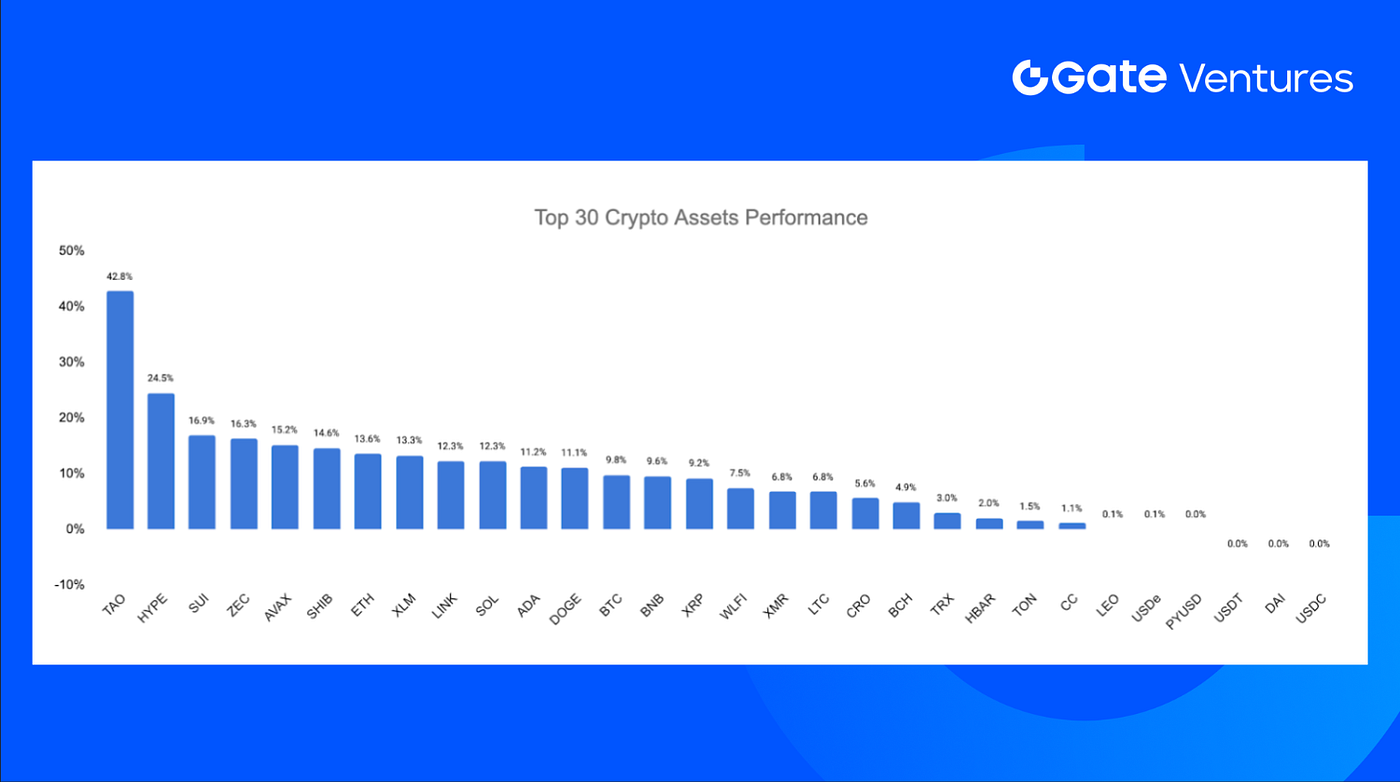

3. Desempenho dos 30 Principais Ativos Cripto

Fonte: Coinmarketcap e Gate Ventures, a 16 de março de 2026

Fonte: Coinmarketcap e Gate Ventures, a 16 de março de 2026

Entre os 30 principais ativos, os preços subiram em média 8,8%, liderados por TAO, HYPE e SUI.

O TAO foi o ativo com melhor desempenho, valorizando 42,6%, provavelmente impulsionado por uma recuperação mais ampla dos tokens ligados à IA, já que o entusiasmo do mercado em torno de agentes como OpenClaw e Perplexity Computer se mantém.

O HYPE disparou 24,5% na semana passada, suportado pela entrada do token numa fase líquida deflacionária, já que as recompras da HyperCore superaram as emissões via staking. Só a 13 de março, a HyperCore recomprou 49 323 HYPE face a 26 846 tokens distribuídos, retirando uma quantidade líquida de 22 477 HYPE de circulação num só dia. (7)

Principais Destaques Cripto

1. HSBC e Standard Chartered apontados para as primeiras licenças de stablecoin em Hong Kong

Segundo notícias, os reguladores bancários de Hong Kong estão a preparar-se para emitir as primeiras licenças de emissão de stablecoin na cidade, com o HSBC e uma joint venture liderada pelo Standard Chartered entre os potenciais emissores aprovados. A Autoridade Monetária de Hong Kong está a dar prioridade a instituições que já detêm autorização para emitir notas de dólar de Hong Kong, grupo que inclui também o Bank of China. As aprovações representariam um marco importante no esforço de Hong Kong para se afirmar como centro global de ativos digitais, ao abrigo do Stablecoin Ordinance da cidade, que estabeleceu um regime de licenciamento para stablecoin referenciadas em moeda fiduciária. Espera-se que os reguladores concedam apenas um número muito reduzido de licenças na primeira fase, possivelmente já em março de 2026, após forte interesse das instituições, com mais de 30 candidaturas submetidas para o novo enquadramento. (8)

2. Anchorage Digital integra Puffer Finance para restaking institucional de Ethereum

A plataforma de custódia cripto Anchorage Digital integrou a Puffer Finance para proporcionar aos clientes institucionais acesso ao restaking líquido de Ethereum diretamente através da sua infraestrutura de custódia. A integração permite às instituições fazer staking do Ether detido em custódia Anchorage e receber o token de restaking líquido da Puffer, pufETH, que representa uma posição de ETH restaked transferível ou utilizável em aplicações onchain, continuando a gerar recompensas de staking e restaking. Esta configuração permite às instituições participar no restaking sem operarem validadores ou gerirem infraestruturas de staking próprias, mantendo os ativos sob custódia regulada da Anchorage. (9)

3. BlackRock lança ETF de Ethereum com staking, oferecendo exposição e rendimento em ETH

A BlackRock lançou o iShares Staked Ethereum Trust ETF (ETHB), um produto cotado na Nasdaq que combina exposição à Ether à vista com rendimento de staking, alargando a oferta cripto da gestora para além dos ETF de Bitcoin e Ethereum já existentes. O fundo proporciona aos investidores exposição direta ao ETH enquanto gera rendimento ao fazer staking de parte das detenções, com as recompensas de staking previstas para distribuição mensal ou, pelo menos, trimestral. Segundo o registo, a Coinbase será custodiante e prestador de serviços de staking, enquanto os validadores aprovados incluem atualmente Figment, Galaxy Digital e Attestant (do grupo Bitwise). No lançamento, o ETHB apresenta uma comissão de 0,25%, reduzida para 0,12% nos primeiros 2,5 mil milhões de dólares sob gestão, ao abrigo de uma isenção de um ano. (10)

Principais Acordos de Venture

1. MetaComp angaria 35M$ em ronda Pre-A para expandir pagamentos Web2.5 regulados

A MetaComp, sediada em Singapura, concluiu duas rondas consecutivas de financiamento Pre-A em três meses, totalizando 35 milhões de dólares angariados, com apoio da Alibaba, Spark Venture e outros investidores institucionais. A empresa opera uma plataforma financeira Web2.5 regulada que integra rails de pagamentos em moeda fiduciária e stablecoin com serviços de gestão de património tokenizados e tradicionais, servindo empresas, instituições financeiras e clientes de elevado património. Licenciada pela Autoridade Monetária de Singapura como Major Payment Institution, a MetaComp processou mais de 10 mil milhões de dólares em pagamentos e volume OTC em 2025, abrangendo mais de 13 stablecoin, e gere mais de 500 milhões de dólares em ativos de património através da sua entidade afiliada Alpha Ladder Finance. (11)

2. Ark Labs angaria 5,2M$ seed com apoio da Tether para expandir infraestrutura de stablecoin e finanças programáveis em Bitcoin

A Ark Labs angariou 5,2 milhões de dólares numa ronda seed com o apoio da Tether e outros investidores para expandir a infraestrutura de aplicações financeiras programáveis em Bitcoin. O financiamento coincide com a adição de suporte da plataforma Arkade para stablecoin e outros ativos digitais, incluindo infraestrutura destinada a permitir USDT em Bitcoin. O movimento reflete o contínuo dinamismo na construção de rails financeiros nativos de Bitcoin para além de pagamentos simples, posicionando a Ark Labs como parte de um esforço mais amplo para tornar o Bitcoin uma camada base mais apta para liquidação de stablecoin, transferências programáveis e outros serviços financeiros onchain. (12)

3. Cryptio angaria 45M$ Série B para apoiar a contabilidade de ativos digitais empresariais

A fornecedora de software de contabilidade cripto Cryptio angariou 45 milhões de dólares numa ronda Série B liderada pela BlackFin Capital Partners e Sentinel Global, para expandir ferramentas que ajudam grandes instituições a monitorizar, contabilizar e gerir ativos digitais. A plataforma permite aos clientes acompanhar detenções cripto, localizações de custódia, empréstimos cripto e outras posições relacionadas com blockchain, respondendo a uma necessidade crescente entre empresas que adotam infraestrutura de ativos digitais. Fundada há oito anos, a Cryptio serve atualmente mais de 450 clientes com uma equipa de 110 colaboradores, incluindo clientes como a Circle e a subsidiária blockchain do Société Générale. (13)

Métricas de Mercado de Venture

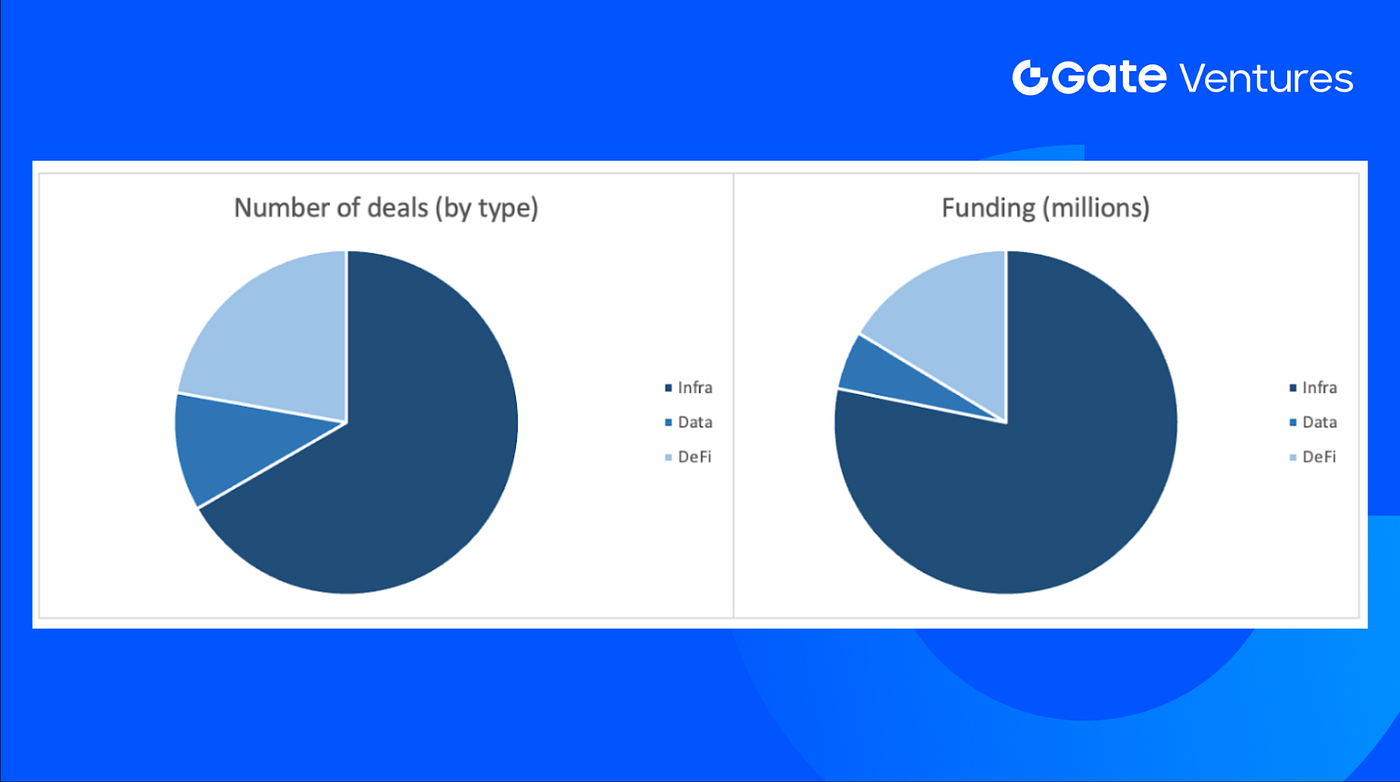

O número de negócios concluídos na semana anterior foi 8, com o segmento Infra a registar 6 negócios, representando 75% do total. Entretanto, o segmento Defi teve 1 negócio e o segmento Data outro.

Resumo semanal de negócios de venture, Fonte: Cryptorank e Gate Ventures, a 16 de março de 2026

Resumo semanal de negócios de venture, Fonte: Cryptorank e Gate Ventures, a 16 de março de 2026

O montante total de financiamento divulgado angariado na semana anterior foi de 100,3M$, tendo 1 negócio não divulgado o valor angariado. O maior financiamento veio do setor Infra, com 78,2M$. Negócios mais financiados: Cryptio (45M$).

Resumo semanal de negócios de venture, Fonte: Cryptorank e Gate Ventures, a 16 de março de 2026

Resumo semanal de negócios de venture, Fonte: Cryptorank e Gate Ventures, a 16 de março de 2026

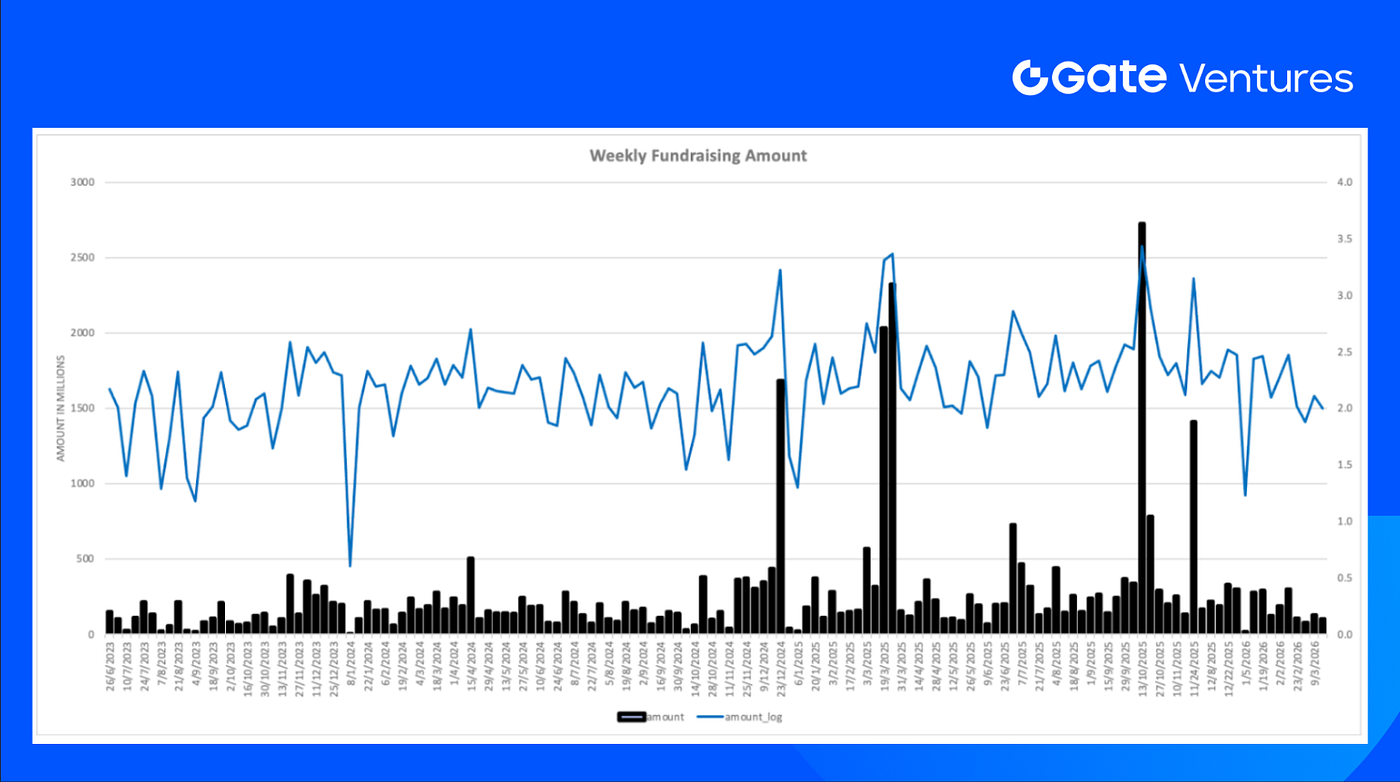

O financiamento semanal total caiu para 100,3M$ na terceira semana de março de 2026, uma diminuição de 21% face à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, foca-se em investimentos em infraestruturas descentralizadas, middleware e aplicações que irão transformar o mundo na era Web 3.0. Trabalhando com líderes do setor em todo o mundo, a Gate Ventures apoia equipas e startups promissoras que possuem as ideias e capacidades necessárias para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui qualquer oferta, solicitação, *ou recomendação*. *Deve sempre procurar aconselhamento profissional independente antes de tomar qualquer decisão de investimento.* Note que a Gate Ventures pode restringir ou proibir o acesso a todos ou parte dos serviços a partir de localizações restritas. Para mais informações, consulte o acordo de utilizador aplicável.

Referências:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-16-march-2026.html

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- HYPE Entered Net Deflationary Phase, https://en.coin-turk.com/hype-token-supply-moves-into-net-deflation-with-hypercore-buybacks/

- HSBC, Standard Chartered tipped for first Hong Kong stablecoin licenses, https://cointelegraph.com/news/hsbc-standard-chartered-hong-kong-stablecoin-report

- Anchorage Digital integrates Puffer Finance for institutional Ethereum restaking, https://cointelegraph.com/news/anchorage-digital-integrates-puffer-finance-to-offer-institutional-ethereum-restaking

- BlackRock launches staked Ethereum ETF offering ETH exposure and yield, https://cointelegraph.com/news/blackrock-ishares-staked-ethereum-trust-etf-exposure-yield

- MetaComp raises \$35M Pre-A funding to expand regulated Web2.5 payments, https://www.prnewswire.com/in/news-releases/singapores-metacomp-raises-pre-a-round-backed-by-alibaba-closing-total-us35-million-pre-a-funding-in-3-months-to-accelerate-asias-regulated-web2-5-pay-and-wealth1-group-level-platform-302713126.html

- Ark Labs raises \$5.2M seed with Tether backing to expand stablecoin and programmable finance infrastructure on Bitcoin, https://www.theblock.co/post/393198/tether-backs-ark-labs-5-2-million-seed-raise-to-expand-stablecoin-and-programmable-finance-infrastructure-on-bitcoin

- Cryptio raises \$45M Series B to support enterprise digital asset accounting, https://fortune.com/2026/03/12/cryptio-series-b-fundraise-blackfin-capital-partners-sentinel-global/