TL;DR

- A Fed publicou o mais recente Beige Book, com destaque para o abrandamento do mercado de trabalho, pressão inflacionista moderada, retração do consumo, entre outros pontos-chave.

- Os dados económicos previstos para esta semana incluem os índices ISM Manufacturing e Service PMI dos EUA, variação do emprego ADP, sentimento UoM e pedidos de subsídio de desemprego.

- BTC +4,07 % / ETH +6,82 % na semana anterior; o sentimento mantém-se em “Extremo Medo” (24). Capitalização de mercado +3,91 %, mas as altcoins ficaram aquém — ativos fora do top 10 apenas +1,09 %.

- Os 30 principais tokens registaram uma média de -3,14 %; apenas Monero (+11,44 %) e LEO (+4,18 %) superaram o mercado.

- Desbloqueio Hyperliquid: 1,75 M HYPE emitidos; vendas limitadas, com a maioria dos tokens mantidos ou reaplicados em stake.

- Lançamento Kinetiq: 25 % do fornecimento distribuído via airdrop; negociado de 0,12 $ → 0,22 $ → ~0,134 $ (133 M$ de capitalização); atualmente exclusivo na Hyperliquid (par USDH).

- Ethereum aumenta o limite de gás por bloco para 60 M, reforçando a capacidade da rede antes do Fusaka.

- DWF Labs lança fundo de 75 M$ direcionado para DeFi institucional.

- Paxos adquire a Fordefi por mais de 100 M$ para fortalecer a infraestrutura de custódia institucional.

Visão Macro

A Fed publicou o mais recente Beige Book, com destaque para o abrandamento do mercado de trabalho, pressão inflacionista moderada, retração do consumo, entre outros pontos-chave.

Na última quarta-feira, a Reserva Federal divulgou o seu mais recente Beige Book, elaborado pelo Fed de Dallas. O relatório refere que, durante o período analisado, a atividade económica nos EUA permaneceu praticamente estável, com enfraquecimento da procura laboral, pressão moderada sobre os preços e retração do consumo. Os dados foram recolhidos junto dos doze bancos regionais da Reserva Federal, com informação válida até 17 de novembro de 2025. Em virtude do encerramento recente do governo, os responsáveis da Fed não dispõem da maioria dos dados económicos em tempo real habitualmente usados antes da reunião FOMC de dezembro, tornando este relatório especialmente relevante para as decisões de política.

O Beige Book assinala um abrandamento gradual do mercado de trabalho, com seis dos doze distritos a reportar uma diminuição das intenções de contratação. Na maioria das regiões, os desafios de recrutamento estão a dissipar-se, sugerindo que menos empresas procuram expandir ou reter pessoal de forma urgente. As pressões inflacionistas mantêm-se moderadas, embora fabricantes e retalhistas tenham registado subida dos custos de produção, e alguns tentaram repercutir estes custos nos consumidores, gerando pressão ascendente nos preços. O consumo apresenta sinais de retração. O encerramento do governo agravou o stress financeiro dos funcionários federais. O Beige Book salienta ainda o impacto crescente da IA, que impulsionou um forte aumento do investimento em determinados setores, mas reduziu as contratações noutros.

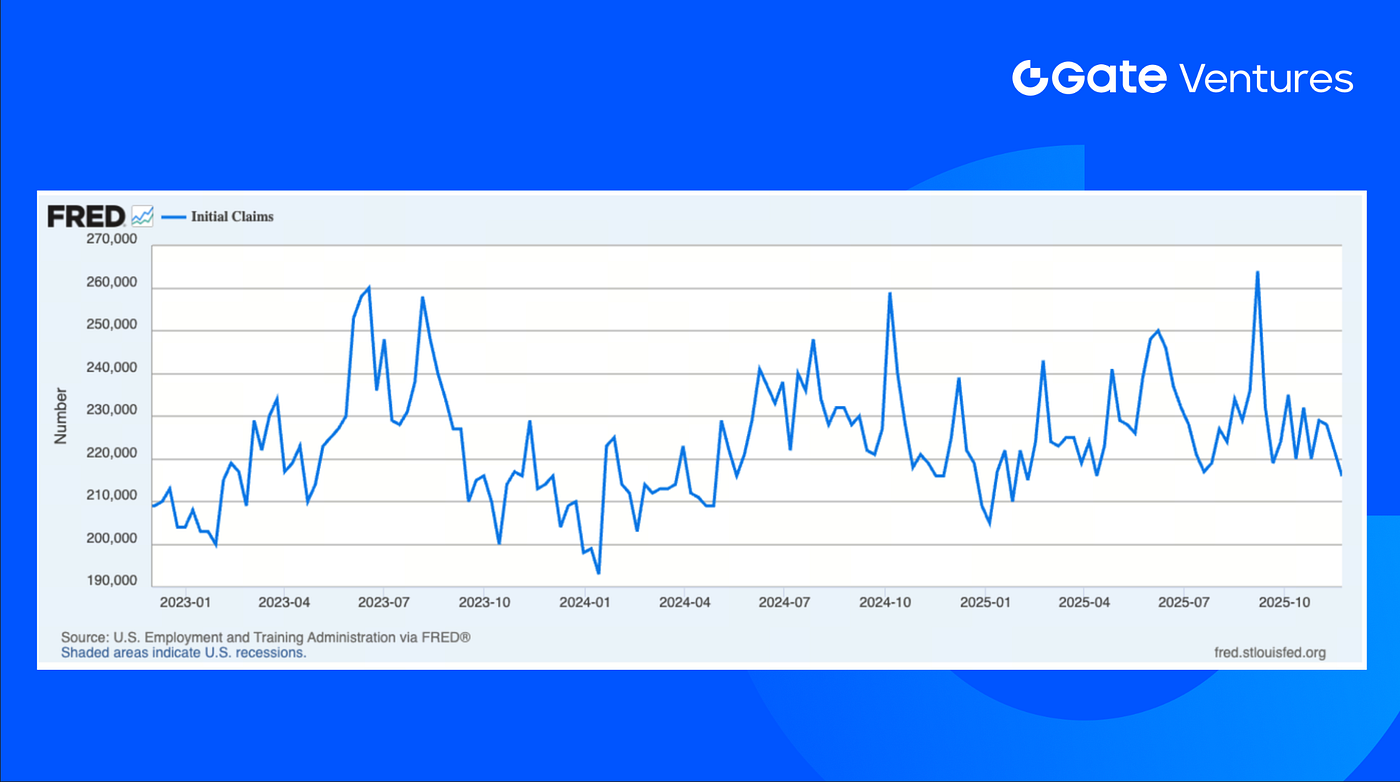

Esta semana, os dados previstos incluem os índices ISM Manufacturing e Service PMI dos EUA, variação do emprego ADP, sentimento UoM, pedidos de subsídio de desemprego, entre outros. Os indicadores macroeconómicos do mercado norte-americano continuam a depender de fontes públicas e privadas, devido ao atraso na divulgação de dados oficiais provocado pelo encerramento do governo dos EUA. Na semana passada, o relatório de pedidos de subsídio de desemprego de 22 de novembro registou 216 k, abaixo da previsão do mercado de 225 k e do valor anterior de 222 k, o nível mais baixo desde meados de abril. Este resultado é sobretudo consequência das políticas agressivas de comércio e imigração, com as empresas a mostrarem-se relutantes em despedir ou contratar mais pessoal. (1, 2)

Pedidos Iniciais, Federal Reserve Economic Data (FRED), St. Louis Fed

DXY

O dólar norte-americano registou uma semana de ajustamento, descendo de acima de 100 $ para o nível atual de 99,479 $, devido à expectativa de corte de taxas pela Fed, o que levou os investidores a retirarem posições no dólar. (3)

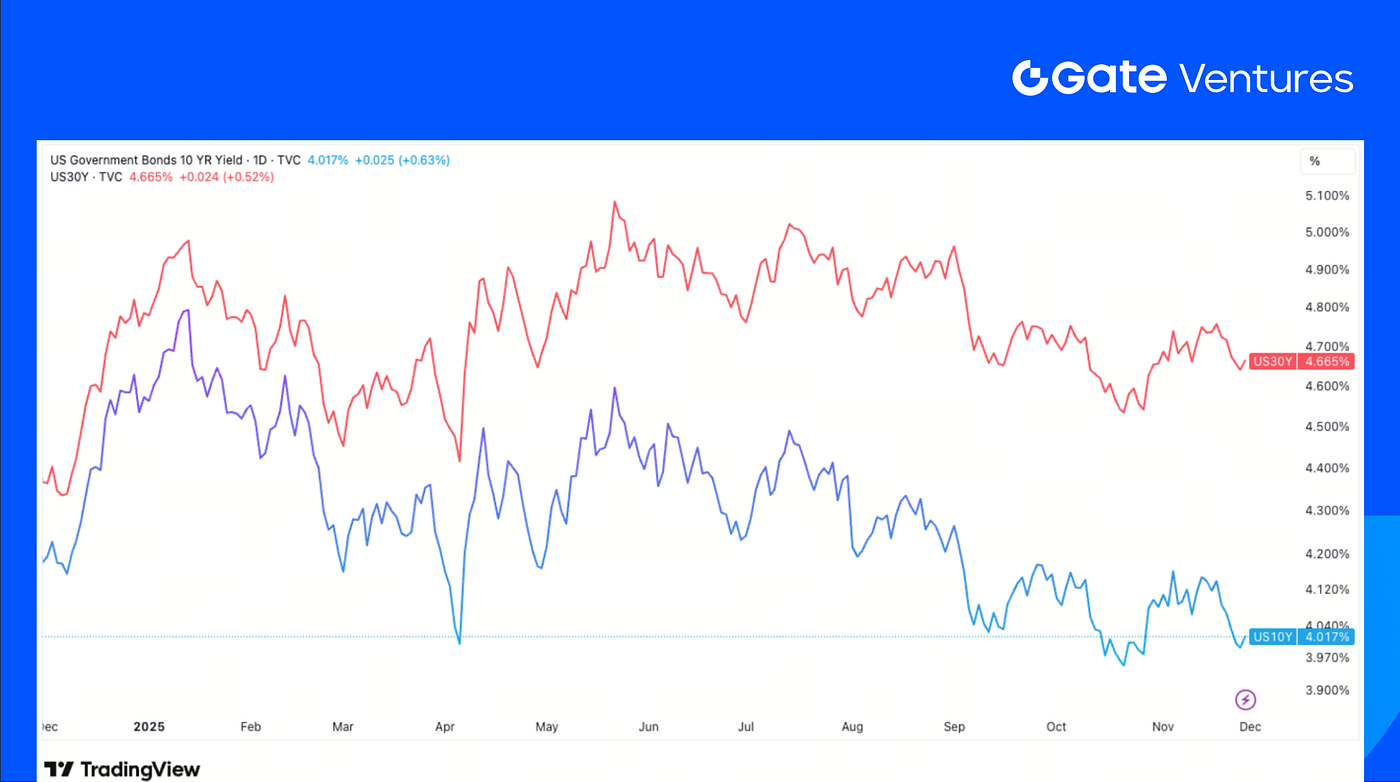

Juros das Obrigações dos EUA a 10 e 30 anos

As yields das obrigações norte-americanas de curto e longo prazo recuperaram ligeiramente do mínimo semanal na quarta-feira, com a yield das obrigações a 10 anos a cair abaixo de 4 % nesse dia. Na sexta-feira, as yields negociaram em alta após interrupção das negociações na CME. (4)

Ouro

O preço do ouro subiu 1 % para um máximo de duas semanas na última sexta-feira, garantindo o quarto mês consecutivo de ganhos. Este movimento foi impulsionado pela expectativa de corte das taxas de juro pela Fed na próxima reunião, aumentando a procura por ativos sem rendimento, como ouro e prata. (5)

Visão Geral dos Mercados Cripto

1. Principais Ativos

Preço BTC

Preço ETH

Rácio ETH/BTC

O BTC valorizou 4,07 % na semana anterior e o ETH subiu 6,82 %. Apesar da recuperação, o mercado voltou a recuar no início desta semana. Os ETFs de BTC registaram entradas líquidas de 70,05 M$, enquanto os ETFs de ETH registaram 312,62 M$ em entradas. (6)

O rácio ETH/BTC subiu 2,57 % para 0,032. O sentimento geral permanece frágil, com o Índice Fear & Greed ainda em “Extremo Medo” nos 24 pontos. (7)

2. Capitalização Total de Mercado

Capitalização Total de Mercado Cripto

Capitalização Total de Mercado Cripto Excluindo BTC e ETH

Capitalização Total de Mercado Cripto Excluindo Dominância dos Top 10

A capitalização total do mercado cripto aumentou 3,91 % na semana anterior, enquanto o mercado excluindo BTC e ETH subiu 2,2 %. Os ganhos do mercado mais amplo foram limitados; excluindo os 10 principais ativos, a capitalização cresceu apenas 1,09 %, evidenciando a fraqueza persistente das altcoins face ao BTC e ETH.

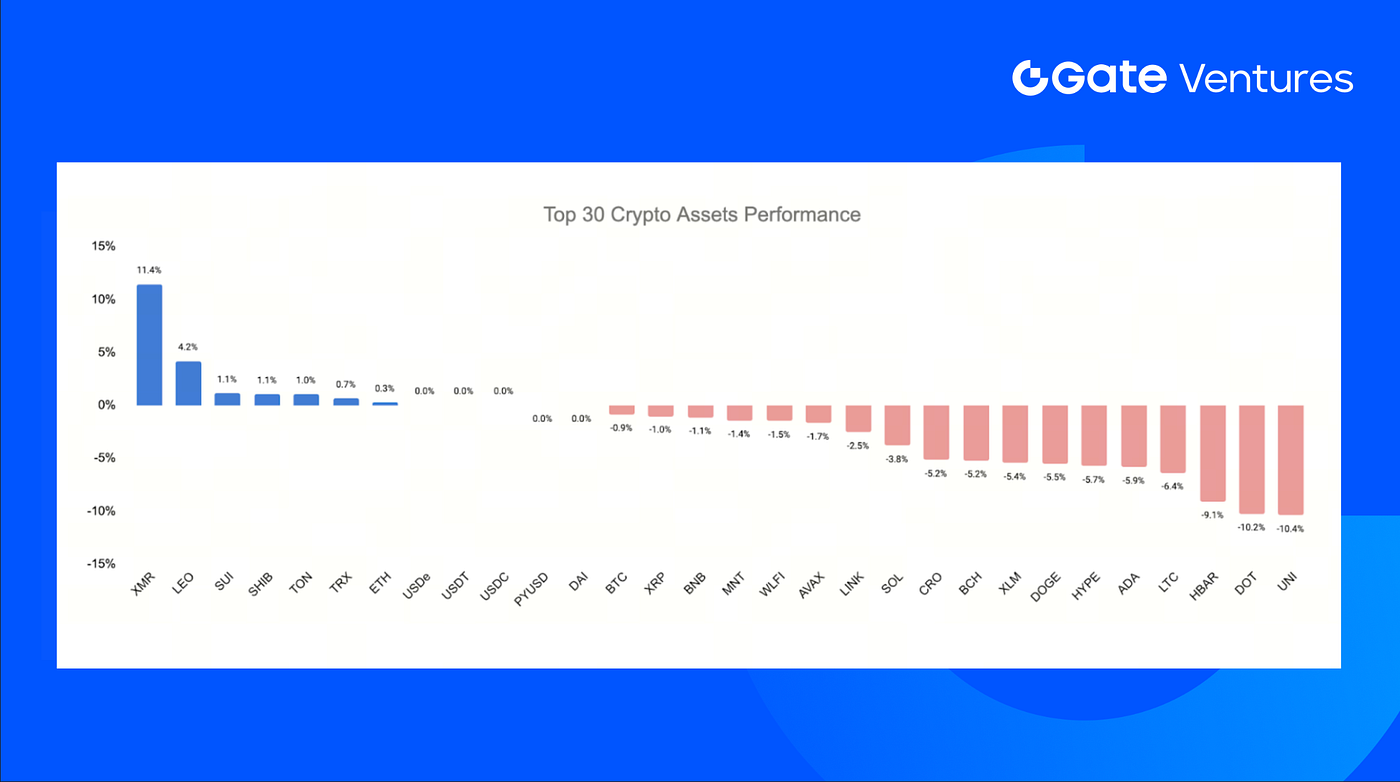

3. Desempenho dos 30 Principais Ativos Cripto

Fonte: Coinmarketcap e Gate Ventures, a 01 de dezembro de 2025

Os 30 principais ativos cripto registaram um retorno médio de -3,14 % na semana anterior, com Monero (+11,44 %) e LEO (+4,18 %) a destacarem-se como os poucos vencedores relevantes.

Apesar do desempenho dos preços, o primeiro grande desbloqueio Hyperliquid libertou 1,75 M HYPE entre equipa e contribuintes iniciais. O comportamento pós-desbloqueio revelou pressão de venda limitada:

- 23,4 % (609 100 HYPE) vendidos OTC à Flowdesk

- 9 % (234 600 HYPE) reaplicados em stake

- 35 % (902 000 HYPE) mantidos

- 33 % (854 254 HYPE) reaplicados em stake pela Hyperlabs

No geral, a retenção e reaplicação em stake superaram largamente as vendas. Se este padrão se mantiver, desbloqueios futuros poderão exercer muito menos pressão descendente do que inicialmente previsto. (8)

4. Novo Token Lançado

Kinetiq é o maior protocolo nativo de liquid-staking da Hyperliquid, permitindo aos utilizadores fazer stake de HYPE e receber kHYPE, com TVL consistentemente acima de 1 B$.

Com o lançamento do HIP-3, a Kinetiq introduziu um modelo Exchange-as-a-Service que elimina a necessidade de uma única entidade fazer stake dos 500 k $HYPE para lançar um mercado. Em vez disso, fraciona o requisito em múltiplos mercados agrupados, onde os participantes recebem exLSTs que representam a sua quota e recebem as respetivas taxas de negociação.

25 % do fornecimento total foi distribuído via airdrop, e o token iniciou negociação nos 0,12 $. Subiu brevemente para 0,22 $ no dia do lançamento antes de recuar para cerca de 0,134 $, conferindo-lhe uma capitalização de mercado de 133 M$. O token está atualmente disponível exclusivamente na Hyperliquid, pareado com a nova stablecoin nativa USDH.

Principais Destaques Cripto

1. Ethereum aumenta o limite de gás por bloco para 60 M, reforçando a capacidade da rede antes do Fusaka

O limite de gás por bloco do Ethereum subiu para 60 M pela primeira vez em quatro anos, após mais de 513 000 validadores terem sinalizado apoio, duplicando a capacidade de execução L1 antes da atualização Fusaka. A alteração permite mais transações e chamadas de contrato por bloco, reduzindo a congestão e melhorando o throughput da camada base. O aumento resulta da campanha comunitária “Pump the Gas” e marca o primeiro passo de uma estratégia de escalabilidade mais ampla, com Vitalik Buterin a destacar futuros ajustes direcionados que expandam a capacidade mitigando novos estrangulamentos. (9)

2. DWF Labs lança fundo de 75 M$ direcionado para DeFi institucional

A DWF Labs apresentou um fundo proprietário de DeFi de 75 M$, destinado a fundadores que desenvolvem infraestruturas institucionais em liquidez, liquidação, crédito e gestão de risco em cadeia. Os setores-alvo incluem DEXs perpétuos e dark pools e produtos de rendimento ou renda fixa em Ethereum, BNB Chain, Solana e Base, refletindo expectativas de migração estrutural de liquidez para em cadeia. A iniciativa amplia a presença de venture da DWF num contexto de retração da atividade VC cripto, posicionando a empresa para apoiar equipas com MVPs que desenvolvam ferramentas essenciais para participação institucional em larga escala e preservação de privacidade em DeFi. (10)

3. Paxos adquire Fordefi por mais de 100 M$ para fortalecer a infraestrutura de custódia institucional

A Paxos adquiriu a Fordefi por mais de 100 M$, integrando a arquitetura de carteira MPC, controlos de política e integrações DeFi da startup na sua plataforma de custódia regulada. O negócio responde à crescente procura institucional por emissão de stablecoins, tokenização de ativos e fluxos de pagamentos em criptoativos, reforçando o papel da Paxos como custodiante da PayPal, Mastercard e dos emissores de PYUSD e USDG. A tecnologia da Fordefi, já utilizada por cerca de 300 clientes institucionais, reforça a segurança e flexibilidade operacional, consolidando a infraestrutura central da Paxos para serviços financeiros em cadeia. (11)

Principais Negócios de Venture

1. SpaceComputer angaria 10 M$ em ronda de financiamento seed para lançar contratos inteligentes confidenciais via satélite

A SpaceComputer angariou uma ronda de financiamento seed de 10 M$, liderada pela Maven11 e Lattice com Superscrypt, Ethereal, Arbitrum Foundation e outros investidores, para lançar a sua rede Celestial em órbita e unidades SpaceTEE de execução confiável. O capital apoia o lançamento de satélites, hardware personalizado para o espaço e desenvolvimento de consenso para computação resistente à adulteração fora da Terra. Com o aumento da procura por computação segura e resistente à censura além das superfícies terrestres, a SpaceComputer aposta numa nova camada de confiança, onde satélites estendem a segurança criptográfica ao espaço para aplicações onchain de alta garantia. (12)

2. Revolut assegura ronda de valorização de 75 B$ em plena expansão global

A Revolut concluiu uma venda secundária de ações liderada por Coatue, Greenoaks, Dragoneer e Fidelity, com participação de a16z, Franklin Templeton, T. Rowe Price Associates, NVentures e outros investidores, estabelecendo uma valorização de 75 B$. A transação proporcionou liquidez aos colaboradores e reforçou parcerias estratégicas, à medida que a Revolut regista forte crescimento financeiro e expande operações no México, Colômbia e Índia. A ronda reflete o aumento da procura por plataformas financeiras globais integradas e suportadas por IA, posicionadas para operar como bancos digitais full-stack. (13)

3. Ondo investe 25 M$ em ronda de financiamento estratégica na YLDS da Figure para reforçar a colateralização do OUSG

A Ondo Finance realizou uma ronda de financiamento estratégica de 25 M$ na stablecoin YLDS da Figure para reforçar a colateralização do OUSG, o seu fundo de Treasuries dos EUA tokenizados, avaliado em 780 M$. A compra diversifica o mix de rendimento do OUSG, juntamente com produtos da BlackRock, Fidelity, Franklin Templeton e outros gestores. À medida que as instituições procuram instrumentos em cadeia de rendimento mais líquidos e em conformidade, a integração da YLDS posiciona o OUSG como uma alternativa de tesouraria mais robusta e diversificada, refletindo o aumento da procura por infraestrutura de crédito tokenizado. (14)

Métricas de Mercado de Venture

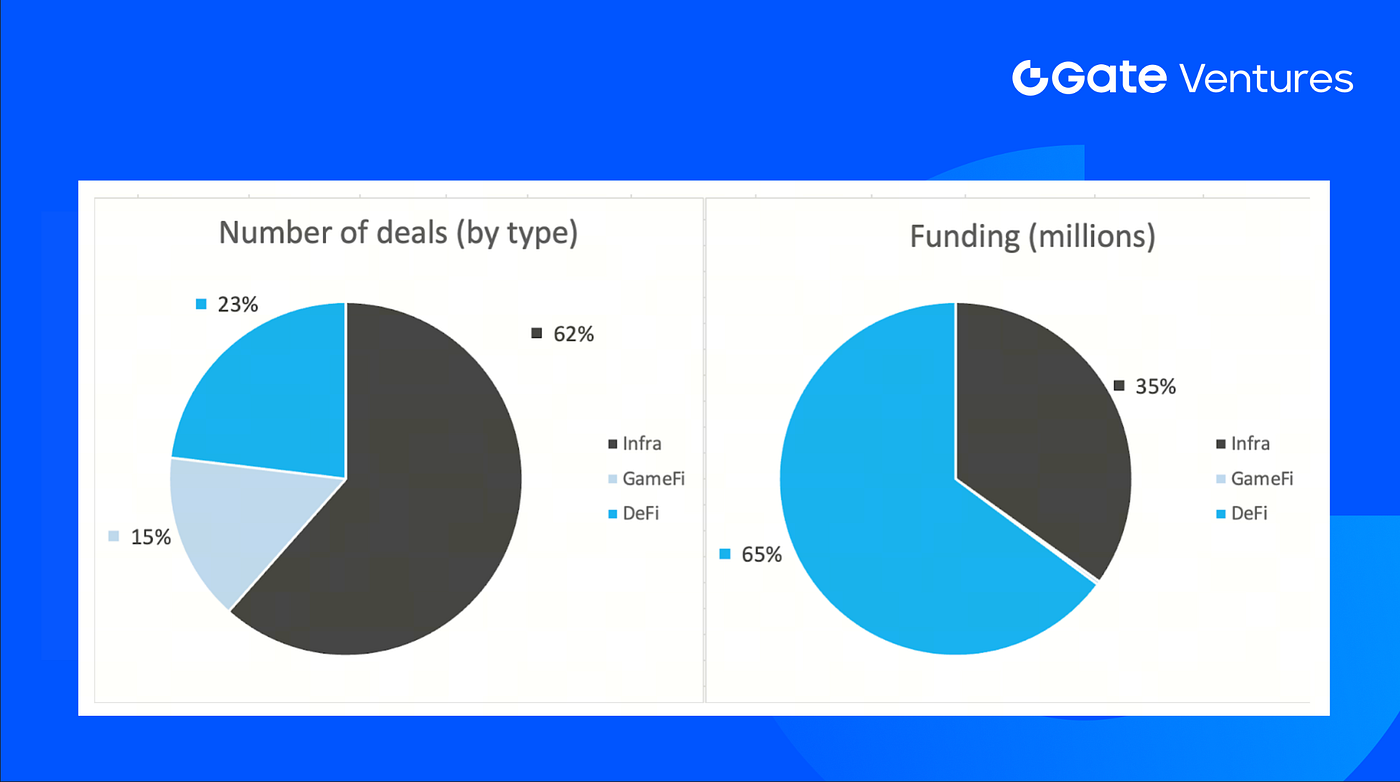

Na semana anterior foram fechados 13 negócios, com Infra a representar 8 negócios (62 % do total). O GameFi registou 2 negócios (15 %) e o DeFi 3 negócios (23 %).

Resumo Semanal de Negócios de Venture, Fonte: Cryptorank e Gate Ventures, a 01 de dezembro de 2025

O montante total de financiamento divulgado angariado na semana anterior foi de 164 M$, sendo que 30 % (4/13) dos negócios não revelaram o valor angariado. O maior financiamento veio do setor DeFi com 1 237 M$. Negócios mais financiados: FORDeFi 100 M$, Figure 25 M$.

Resumo Semanal de Negócios de Venture, Fonte: Cryptorank e Gate Ventures, a 01 de dezembro de 2025

A angariação semanal total caiu para 164 M$ na 4.ª semana de nov-2025, uma diminuição de -88 % face à semana anterior. Na semana anterior, a angariação semanal aumentou -83 % em termos homólogos para o mesmo período.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, foca-se em investimentos em infraestrutura descentralizada, middleware e aplicações que irão transformar o mundo na era Web 3.0. Em colaboração com líderes do setor a nível global, a Gate Ventures apoia equipas e startups promissoras que detêm as ideias e capacidades necessárias para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui qualquer oferta, solicitação ou recomendação. Deve sempre procurar aconselhamento profissional independente antes de tomar decisões de investimento. Note que a Gate Ventures pode restringir ou proibir o acesso total ou parcial aos serviços a partir de localizações restritas. Para mais informações, consulte o acordo de utilizador aplicável.

Referência:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment