O Dia do Ajuste de Contas para Tokens e a Stonkificação do DeFi

O momento de ajuste de contas chegou para o universo cripto.

Nos últimos cinco anos, os tokens viveram aquilo que costumo chamar, de forma diplomática, de “demanda especulativa descolada dos fundamentos”. Em termos diretos, estavam fortemente supervalorizados.

A explicação para isso é direta: o setor cripto contava com poucos ativos líquidos de qualidade fundamentada. Assim, investidores acabavam buscando exposição apenas nos ativos acessíveis, geralmente Bitcoin ou altcoins. Some-se a isso o investidor de varejo, motivado por histórias de milionários do Bitcoin, disposto a apostar em retornos semelhantes em moedas menores e mais recentes.

Esse cenário impulsionou uma demanda por altcoins muito superior ao volume de projetos com fundamentos sólidos.

O efeito imediato? Bastava comprar qualquer ativo quando o mercado estava pessimista para, anos depois, conquistar retornos extraordinários.

O efeito seguinte? A maior parte dos modelos de negócios do setor, se é que podem ser chamados assim, se baseava na venda dos próprios tokens, em vez de receitas genuínas atreladas ao produto.

Três eventos dos últimos dois anos foram devastadores para o mercado de altcoins:

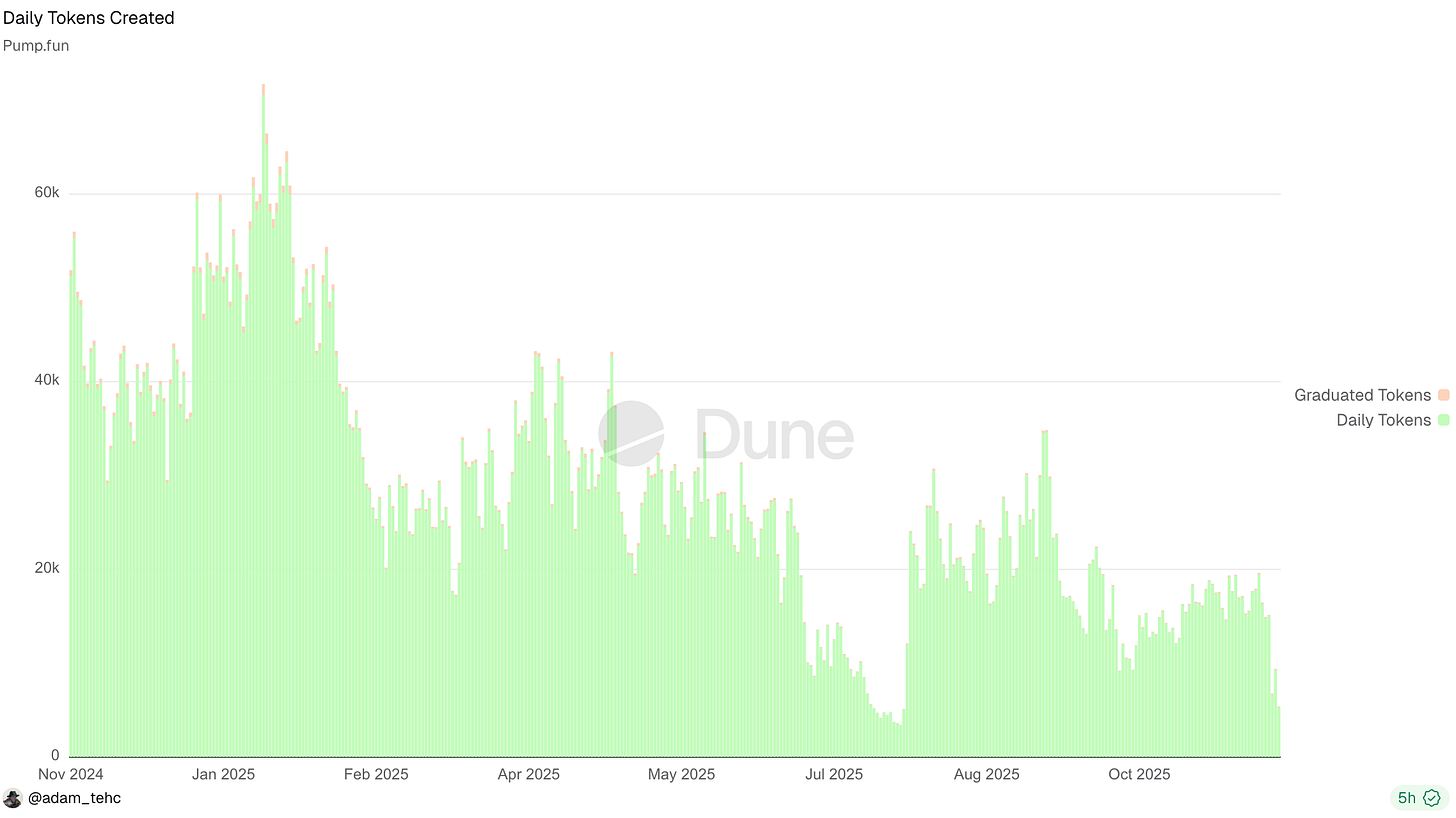

1. “Pump fun” e outras launchpads transformaram o lançamento de tokens em uma commodity. Isso dispersou a atenção entre milhões de ativos, impediu que os principais tokens recebessem os fluxos concentrados de capital de sempre e prejudicou o efeito de riqueza dos halvings do Bitcoin.

2. Em diversos dias deste ano, mais de 50 mil tokens foram lançados na Pump

3. Certos criptoativos passaram a apresentar fundamentos concretos, como tokens do tipo HYPE e IPOs como CRCL. Fica difícil apostar apenas em whitepapers quando há ativos respaldados por fundamentos reais.

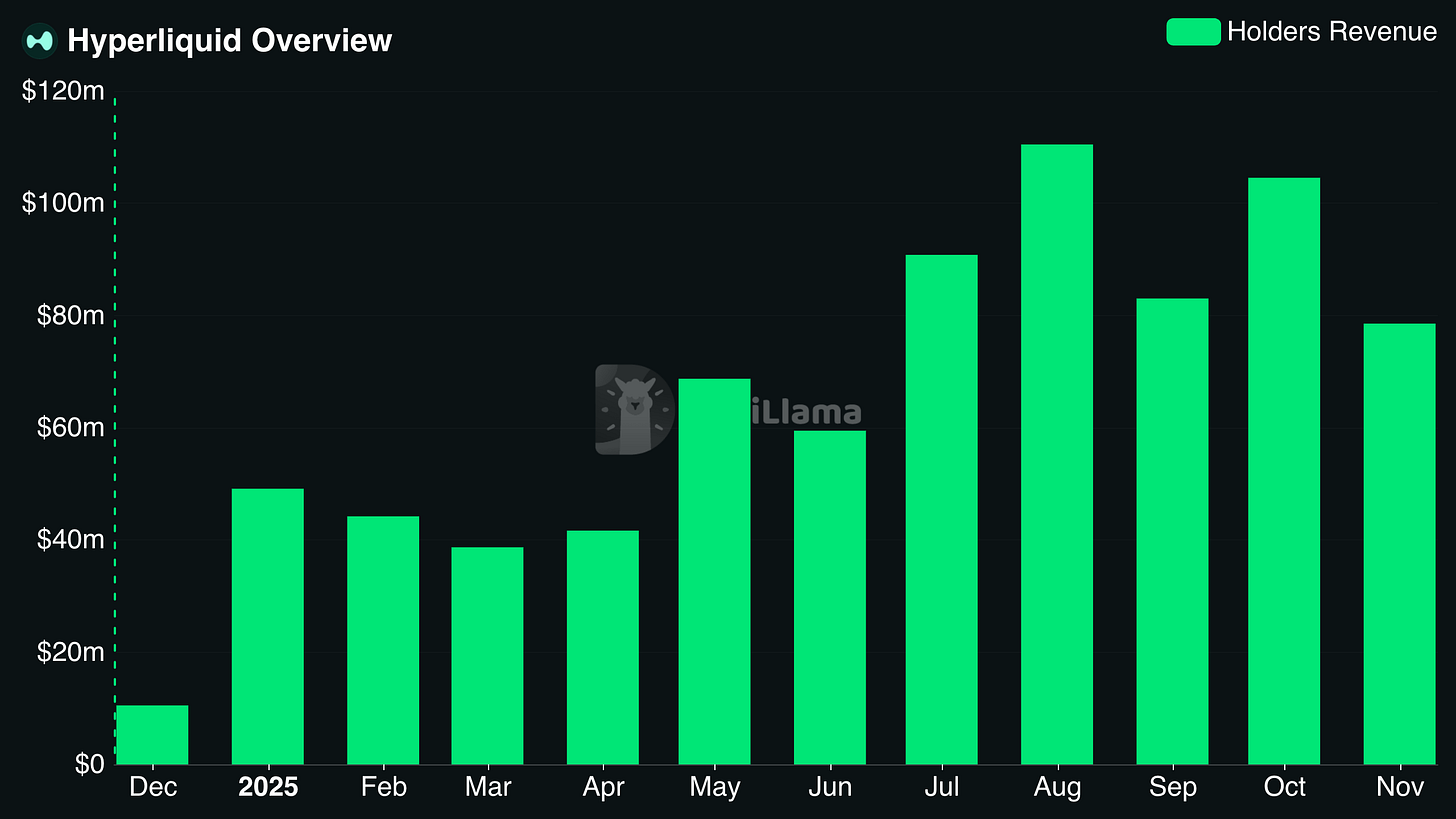

4. A receita mensal dos detentores da Hyperliquid frequentemente supera US$100 milhões

5. As ações de tecnologia superaram o mercado cripto. Em muitos casos, papéis ligados à IA, robótica, biotecnologia e computação quântica deixaram as criptos para trás. O investidor pessoa física pode se questionar por que arriscar em altcoins se empresas “reais” entregam retornos melhores com risco aparentemente menor. Até o NASDAQ superou Bitcoin e altcoins no acumulado do ano.

O saldo disso é um verdadeiro cemitério de altcoins com desempenho fraco, equipes disputando um capital cada vez mais restrito e veteranos do mercado cripto desorientados, sem saber como investir nesse novo cenário.

No fim do dia, tokens ou representam participação em um negócio, ou não têm valor algum. Não são uma novidade mágica que recebe valor apenas por existir.

A compreensão se torna muito mais clara quando deixamos de encarar tokens como algo misterioso e passamos a tratá-los como ativos que representam fluxos de caixa futuros de um negócio.

“Mas Dynamo”, alguém pode argumentar, “Existem tokens que não dão direito a fluxos de caixa futuros. Alguns são U-T-I-L-I-T-Y tokens. Alguns protocolos têm token e equity.” É aí que está o engano. Esses tokens ainda representam fluxos de caixa futuros; só que, no caso deles, esse fluxo é de US$0.

No fim das contas, tokens ou concedem participação em um negócio, ou não têm valor. Não são entidades mágicas valorizadas apenas por existir ou por uma “comunidade”, como muitos defendem. Observação: isso não se aplica a moedas de rede, como BTC, que têm características de commodities. Aqui, falo de tokens de protocolo.

No curto prazo, apenas tokens DeFi que funcionem como pseudo-equity — com (1) direito à receita do protocolo e (2) receita suficiente para tornar a proposta de valor atrativa — terão valor relevante.

O Varejo Saiu do Cripto (por ora)

O investidor de varejo abandonou a maioria dos tokens por tempo indeterminado.

Além dos motivos já citados, boa parte disso se deve ao simples fato de as pessoas estarem cansadas de perder dinheiro:

Tokens foram inflados por promessas não cumpridas

O excesso de tokens ocorreu devido às plataformas de lançamento de memecoins

Mecanismos de distribuição de tokens predatórios e a tolerância do setor a projetos ruins fazem o varejo perceber que está em desvantagem

O resultado? Quem antes comprava cripto busca outros meios para apostar: apostas esportivas, mercados de previsão, opções de ações. Nenhuma dessas alternativas é necessariamente positiva, mas comprar a maioria das altcoins também não é.

É possível culpá-los?

Líderes de opinião falam “crime é legal” e depois se surpreendem quando as pessoas não querem ser vítimas dessa lógica.

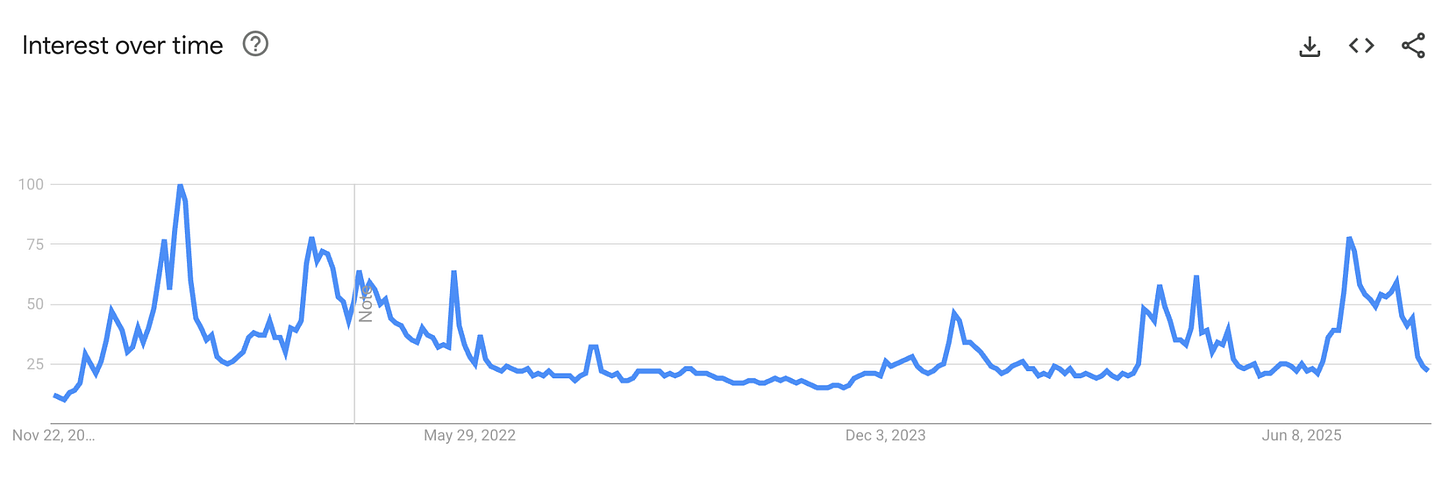

A apatia do público em relação ao cripto se reflete no interesse pelo setor. O entusiasmo deste ano ficou aquém do pico de 2021, mesmo com fundamentos mais sólidos e risco regulatório em baixa histórica.

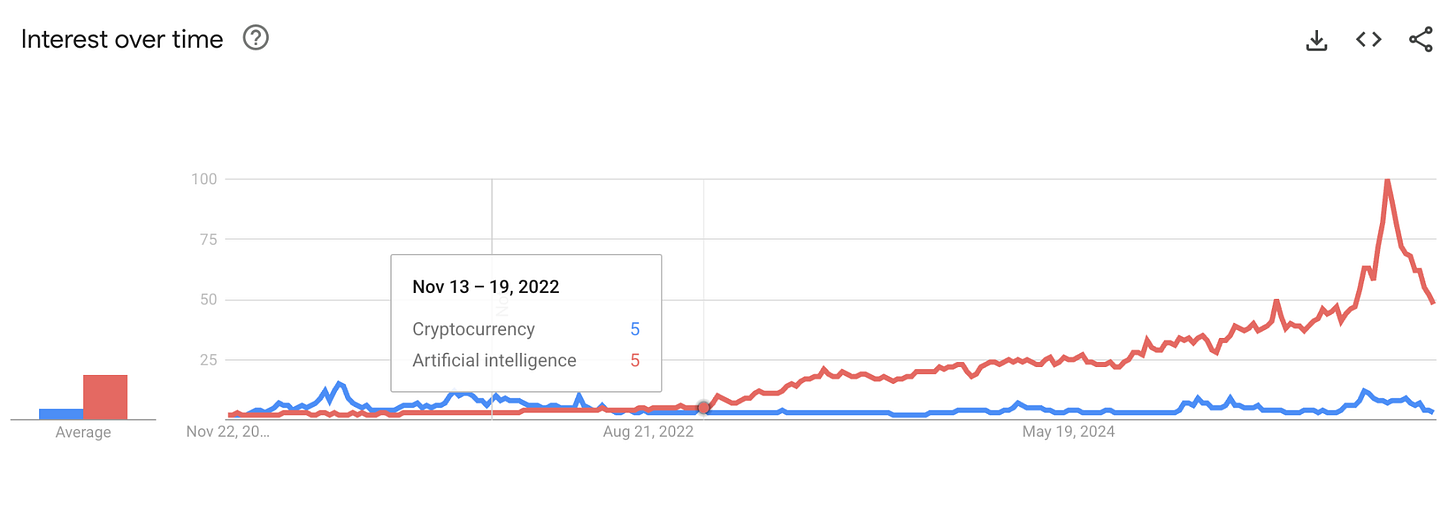

Argumento ainda que o ChatGPT e o boom da IA esfriaram o entusiasmo pelo cripto ao mostrar à nova geração o que é um produto realmente transformador. Por anos, entusiastas pregaram que o cripto seria o novo “Momento da Bolha da Internet”. É difícil sustentar esse discurso quando a IA muda o mundo de maneira muito mais visível e palpável diariamente.

Compare o interesse em cripto e IA nos mecanismos de busca. A última vez em que cripto superou IA no Google foi durante o colapso da FTX:

Existe algo que possa trazer o varejo de volta?

Sim.

Hoje, eles até voltam para mercados de previsão, mas apostam em opções binárias sobre o fim do shutdown do governo, não em altcoins. Para que voltem a comprar altcoins em massa, precisarão sentir que têm chances reais de ganhar.

Todo Valor dos Tokens Vem da Receita do Protocolo

Num cenário em que tokens não podem mais depender de um fluxo interminável de compradores motivados pela especulação, precisam se sustentar em valor próprio.

Após cinco anos de experimentação, ficou evidente: só existe uma forma significativa de geração de valor para tokens — direito à receita do protocolo (passada, presente ou futura).

Todas as formas reais de geração de valor convergem para direitos sobre receita ou ativos do protocolo:

- Dividendos

- Recompra de tokens

- Queima de taxas

- Controle do tesouro

Isso não significa que, para serem valiosos, os protocolos precisem adotar essas práticas já. No passado, fui criticado por defender que protocolos nos quais acredito deveriam reinvestir, em vez de fazer recompra. Mas é fundamental que exista a possibilidade de ativar esse mecanismo de geração de valor no futuro, idealmente por votação de governança ou critérios objetivos. Promessas vagas não bastam mais.

Para investidores atentos, esses fundamentos estão facilmente acessíveis para milhares de protocolos em plataformas como DefiLlama.

Uma análise dos principais protocolos por receita em 30 dias revela um padrão: emissores de stablecoins e derivativos dominam, mas launchpads, aplicações de trading, CDPs, wallets, DEXs e plataformas de lending também figuram na lista.

Principais aprendizados:

- Stablecoins e contratos perpétuos são os negócios mais lucrativos do setor cripto atualmente

- Trading, de modo geral, é extremamente rentável. Porém, vejo risco relevante para receitas de atividades ligadas ao trading se o mercado entrar em um bear market prolongado, a menos que os protocolos migrem para negociação de ativos do mundo real (RWAs), como a Hyperliquid tenta fazer.

- Controlar a distribuição é tão importante quanto construir a infraestrutura básica. Muitos usuários hardcore de DeFi poderiam jurar que um app de trading ou uma carteira digital jamais estaria entre os maiores geradores de receita, já que usuários poderiam economizar usando protocolos diretamente. Na prática, Axiom e Phantom são altamente lucrativos.

O ponto principal é: alguns aplicativos cripto já geram dezenas de milhões em receita mensal. Se o protocolo escolhido por você ainda não chegou lá, tudo bem. Sei bem que leva tempo para construir um produto pelo qual o mercado esteja disposto a pagar — falo isso como responsável pela receita do DefiLlama. Mas é preciso haver um caminho para a lucratividade. A fase de experimentação acabou.

Frameworks de Investimento para o Novo Mundo Cripto Baseado em Valor

Na busca por tokens para investir nos próximos anos, os melhores desempenhos vão apresentar estas características:

Direito à receita do protocolo ou caminho claro e transparente para esse direito

Receitas e lucros consistentes e em crescimento

Valores de mercado com múltiplos razoáveis frente às receitas anteriores

Em vez de teorizar, seguem exemplos concretos:

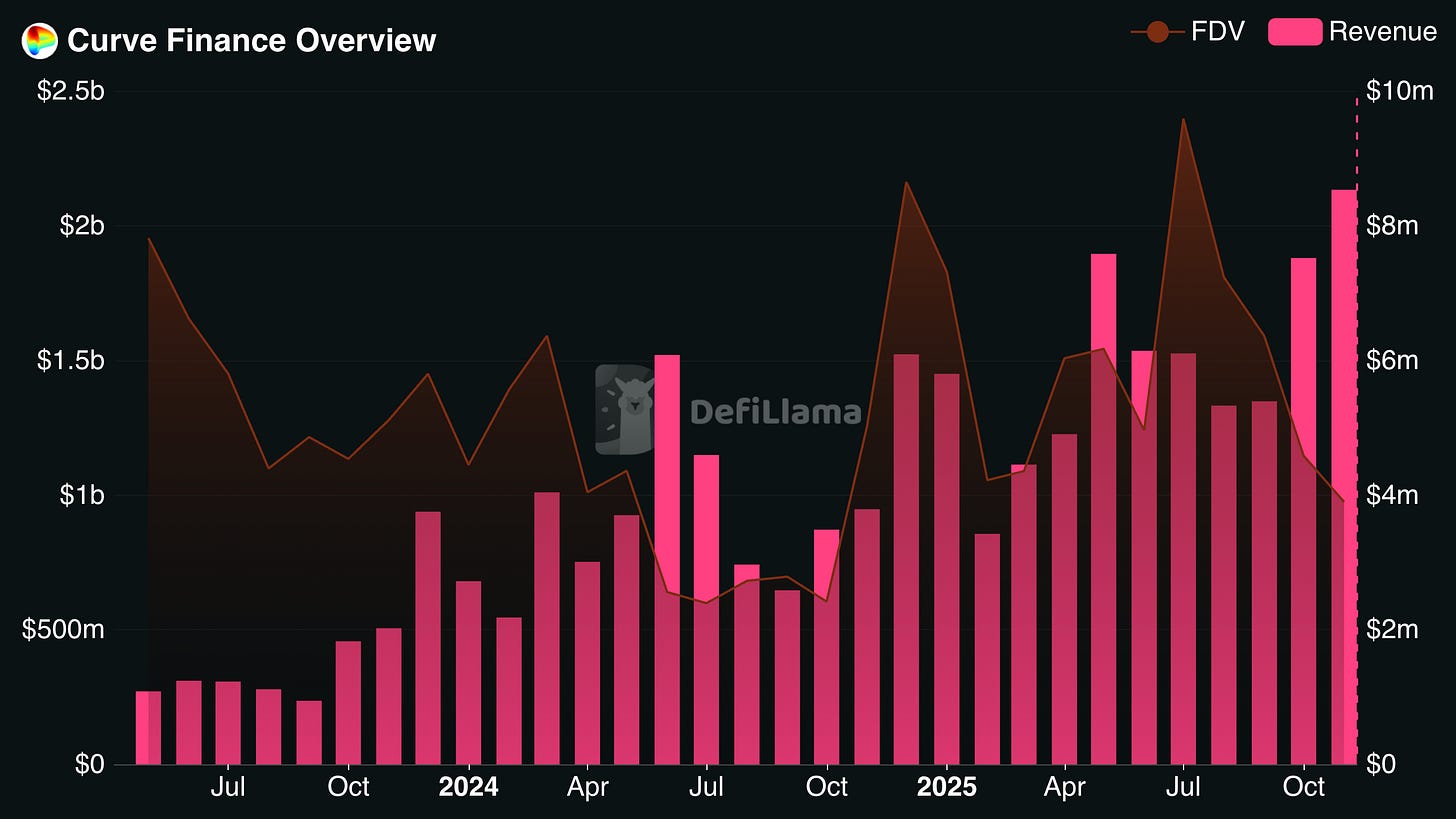

Curve Finance

A Curve apresentou crescimento estável e consistente de receita nos últimos três anos, mesmo com o valor total diluído (FDV) em queda. O resultado: um FDV inferior a 8 vezes a receita anualizada dos últimos meses. Devido aos incentivos para investidores que bloqueiam tokens de Curve e ao longo período de liberação de tokens, o retorno real do token é bem superior. Vale acompanhar se a Curve manterá esse ritmo nos próximos meses.

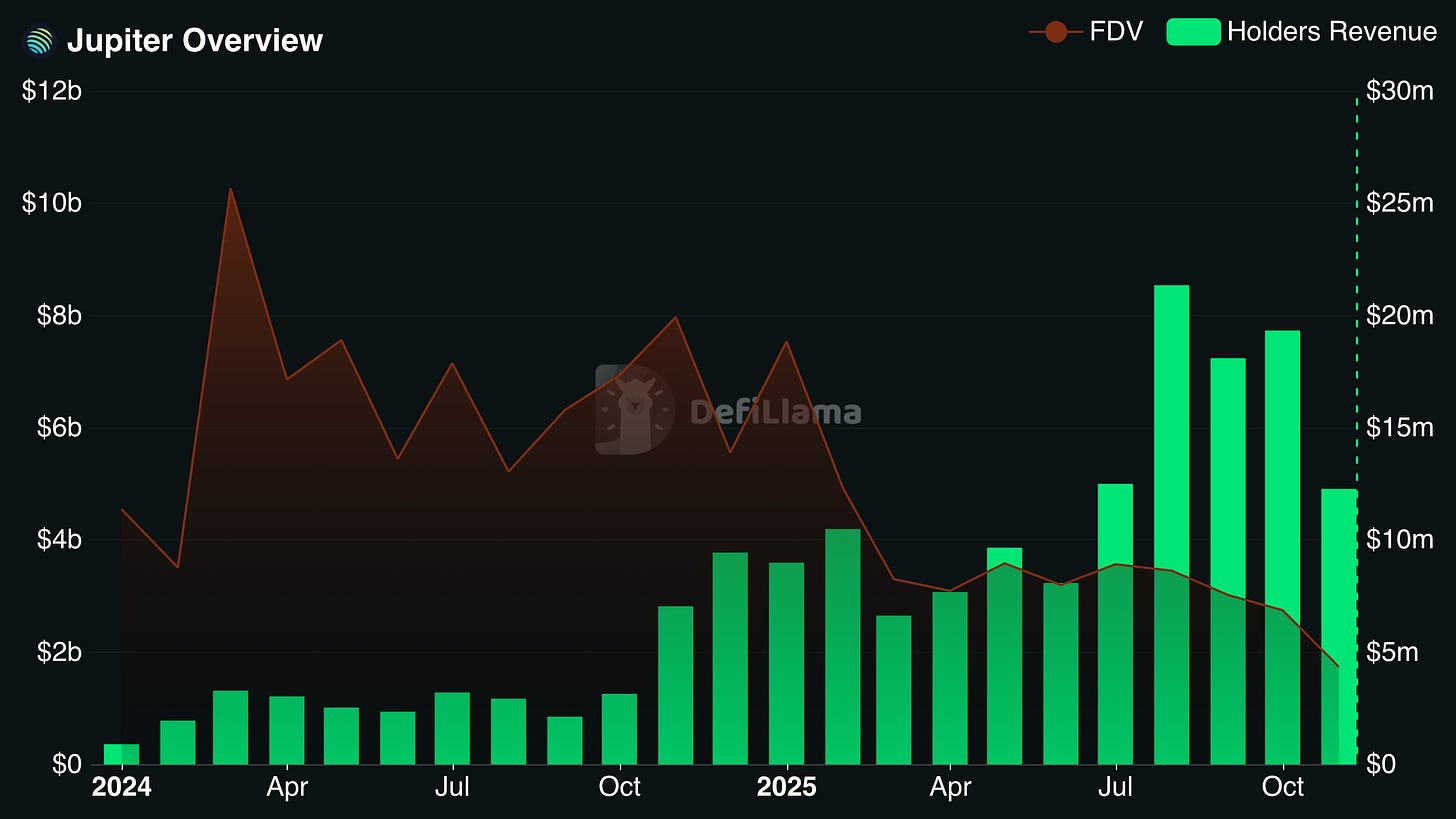

Jupiter

A Jupiter se consolidou como um dos principais beneficiários do boom do ecossistema Solana, sendo o agregador de corretoras descentralizadas (DEX) e perp DEX mais utilizado da rede. Realizou diversas aquisições estratégicas, o que permitiu ampliar sua presença em outros mercados onchain. Sua receita anualizada destinada aos detentores de tokens é bastante expressiva: quase 25% do valor de mercado circulante e mais de 10% do FDV.

NOTA: Não possuo posição em nenhum desses protocolos e existem outros fatores relevantes, como equipe e cenário competitivo, antes de investir.

Outros protocolos que se encaixam nesses critérios incluem Hyperliquid, Sky, Aerodrome e Pendle.

Aviso Legal:

- Este artigo foi reproduzido de [Dynamo DeFi]. Todos os direitos autorais pertencem ao autor original [Patrick Scott | Dynamo DeFi]. Caso haja objeções à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões e pontos de vista expressos neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe do Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025