Este é um ótimo exemplo de por que vale a pena aprender programação. Isso pode permitir que você transforme US$ 6.800 em US$ 1,5 milhão em apenas duas semanas na @ HyperliquidX.

Foi exatamente isso que este trader da HL realizou recentemente.

O impressionante é que quase nenhum risco foi assumido. O trader não apostou na direção do mercado nem especulou por hype. Ele apenas confiou em uma estratégia sofisticada de market making baseada em rebates de maker, automação e disciplina rigorosa de risco.

1. Market Making na HyperLiquid

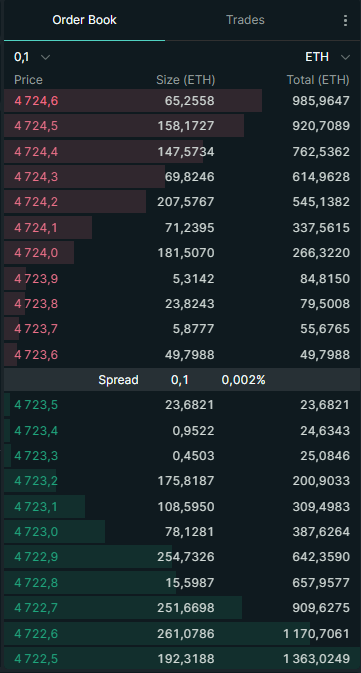

Antes de detalhar a estratégia, é fundamental entender como funciona o market making na HyperLiquid. HL é uma exchange de livro de ofertas, na qual os usuários podem inserir:

- Bids = ordens de compra (exemplo: “Quero comprar SOL por US$ 100”)

- Asks = ordens de venda (exemplo: “Quero vender SOL por US$ 101”)

Essas ordens pendentes formam o livro de ofertas. Os traders que inserem bids e asks são chamados de makers.

- O maker fornece liquidez ao colocar ordens limitadas antecipadamente.

- O taker executa uma ordem existente do livro de ofertas (exemplo: uma compra a mercado na melhor ask disponível).

Market makers são essenciais porque fornecem liquidez e mantêm spreads estreitos. Sem eles, os traders enfrentariam preços ruins e alto deslizamento.

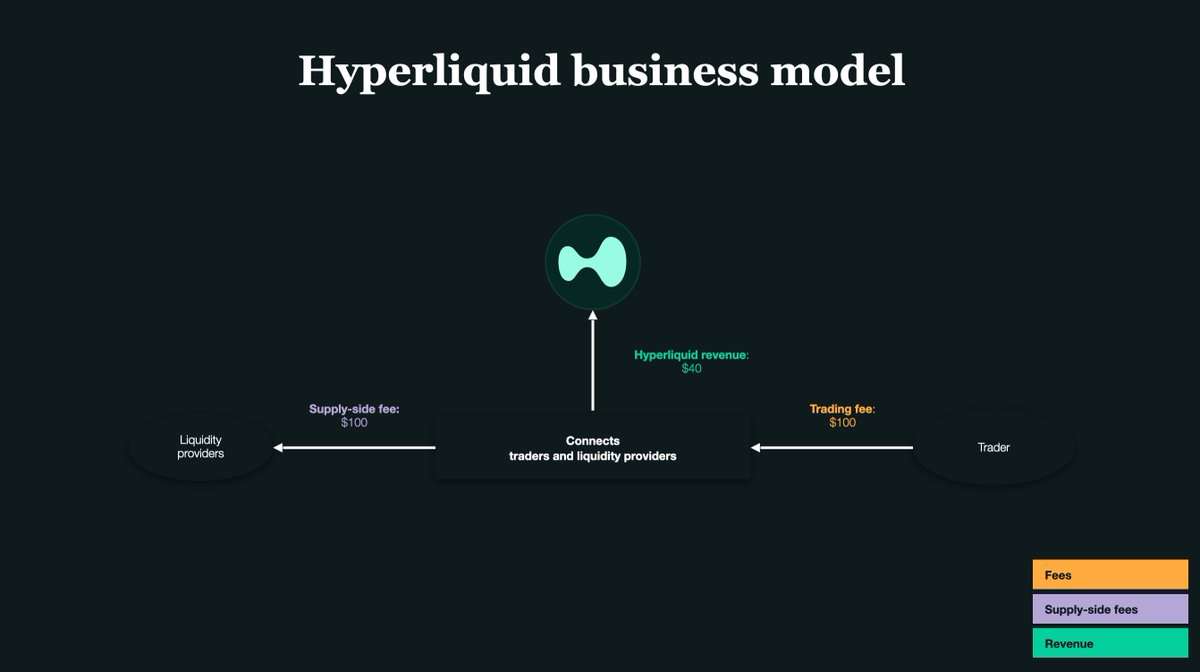

2. O papel dos Maker Rebates

O coração de qualquer exchange é a liquidez. Para incentivar provedores de liquidez, a HyperLiquid paga aos makers um pequeno rebate sempre que suas ordens são atendidas.

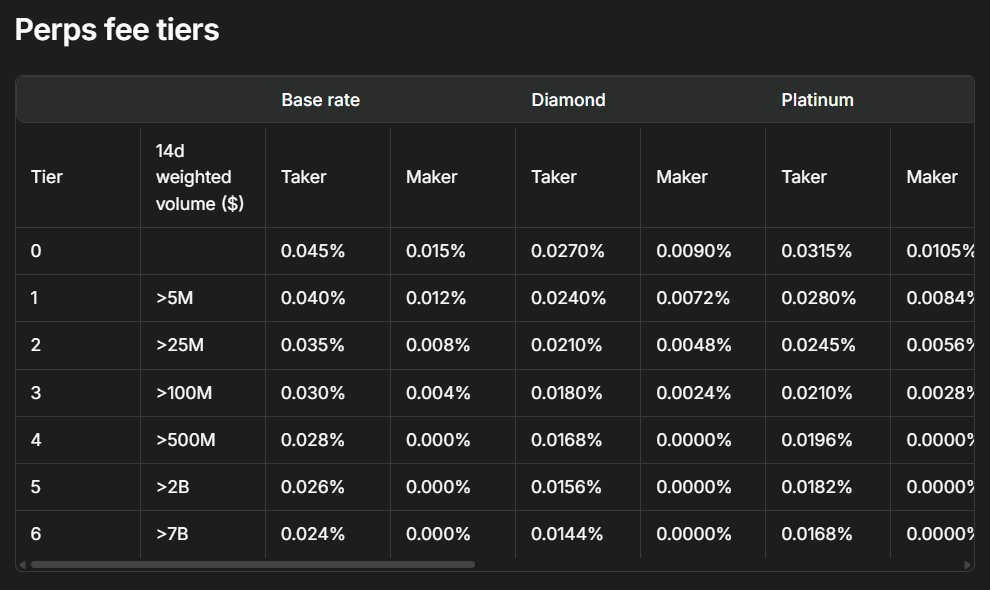

Na HL, o rebate é de cerca de 0,0030% por operação. Ou seja, US$ 0,03 para cada US$ 1.000 negociados.

Esse rebate aparentemente insignificante foi exatamente o que permitiu ao trader transformar US$ 6.800 em US$ 1,5 milhão. Sua estratégia consistia em cotar apenas de um lado do livro de ofertas, colocando ordens limitadas só de um lado (bids ou asks), e rapidamente cancelando ou invertendo sempre que o mercado mudava.

Resumindo, ele fornecia liquidez apenas de um lado, coletava pequenos ganhos dos rebates e usava o bot para trocar de lado antes que a exposição se tornasse arriscada. Os pequenos rebates se multiplicaram graças ao volume automatizado enorme.

3. O Problema Clássico do Market Maker

A maioria dos market makers insere bids e asks ao mesmo tempo.

Por exemplo, você coloca um bid de 1 SOL a US$ 100 e um ask de 1 SOL a US$ 101.

Se ambos forem executados, você comprou a 100 e vendeu a 101, lucrando na diferença do spread.

Mas existe um problema: você pode acumular risco de inventário.

- Se os bids forem atendidos e os asks não, você fica segurando SOL.

- Se os asks forem atendidos e os bids não, você fica com stablecoins em saldo.

Se o mercado se mover contra você enquanto segura inventário, as perdas podem ser grandes.

Por isso, esse trader usou sempre cotação de um lado. Assim, ele manteve um controle muito mais preciso do inventário e evitou ficar com ativos indesejados. A desvantagem é ficar mais vulnerável a ser “fisgado”.

4. O que significa “Being Picked Off”?

Imagine que você coloca um bid em US$ 100 para comprar SOL. De repente, uma notícia inesperada faz o preço cair imediatamente para US$ 90.

- Seu bid de 100 permanece no livro de ofertas.

- Um trader mais rápido vende para você a 100 instantaneamente.

- Resultado: você pagou 10% a mais e, mesmo recebendo o rebate, ainda teve prejuízo.

Isso se chama adverse selection, ou “ser fisgado”.

Por isso, precisão e velocidade são cruciais quando se usa cotação de um lado. Toda a estratégia depende da eficiência e agilidade do bot.

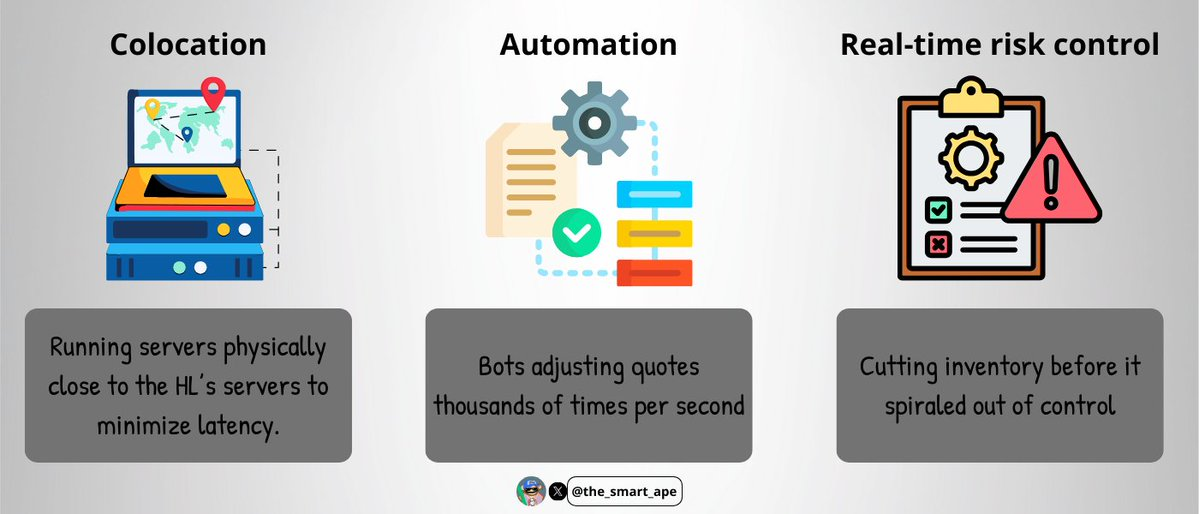

5. Infraestrutura de High-Frequency Trading

Para evitar ser fisgado, o trader precisou de um sistema de execução ultrarrápido:

- Colocation: servidores operando fisicamente próximos aos servidores da HL para reduzir a latência.

- Automação: bots ajustando cotações milhares de vezes por segundo.

- Controle de risco em tempo real: liquidando inventário antes que saísse do controle.

Essa infraestrutura é cara e complexa, motivo pelo qual poucos market makers conseguem implantar algo assim.

O bot provavelmente foi escrito em C++ ou Rust (por velocidade e baixa latência). A infraestrutura dos servidores ficava próxima ao motor de correspondência da HL, garantindo prioridade nas ordens.

O sistema consumia feeds do livro de ofertas em tempo real via WebSocket ou gRPC, enviando e cancelando cotações de um lado em milissegundos para capturar rebates e evitar ordens defasadas.

6. Como Ele Se Manteve Delta-Neutral

O que mais me impressionou foi a habilidade do trader de se manter com neutralidade de delta. Apesar de movimentar bilhões em trades, ele manteve a exposição líquida de delta abaixo de US$ 100.000.

Como?

- O bot monitorava constantemente o saldo acumulado de SOL.

- Havia um limite rígido de exposição (jamais passar de US$ 100.000).

- Se a exposição passasse do limite, o bot parava de negociar daquele lado e mudava para o lado oposto, equilibrando.

Ele não fez arbitragem entre spot e futuros. Permaneceu 100% nos contratos futuros perpétuos, facilitando a neutralidade, pois todas as operações estavam em um único mercado.

Foi preciso disciplina e precisão — qualquer deslize mínimo poderia custar caro.

7. A Matemática por Trás

A matemática surpreende pela clareza.

- Em duas semanas, o trader movimentou US$ 1,4 bilhão em volume.

- Maker rebate = 0,003% por execução.

- Lucro com rebates = US$ 1,4B × 0,003% = ~US$ 420.000.

Além disso, ele reinvestia os lucros. Cada rebate conquistado era colocado em novas operações, gerando efeito exponencial e impulsionando o lucro para US$ 1,5 milhão.

E tudo começou com apenas US$ 6.800 de capital realmente empregado.

8. Por que não dá para apenas copiar

Você pode pensar: “Por que não copiar e conseguir o mesmo retorno?” Na realidade, isso não funciona.

- Você não tem a mesma velocidade de execução.

- Não possui o mesmo volume de capital.

- Não conta com o mesmo código otimizado ou bots ajustados a cada microvariação do livro de ofertas.

- Não tem infraestrutura nem monitoramento 24 horas por dia, 7 dias por semana.

Tratava-se de um sistema profissional de negociação de alta frequência, inviável para replicação por traders de varejo.

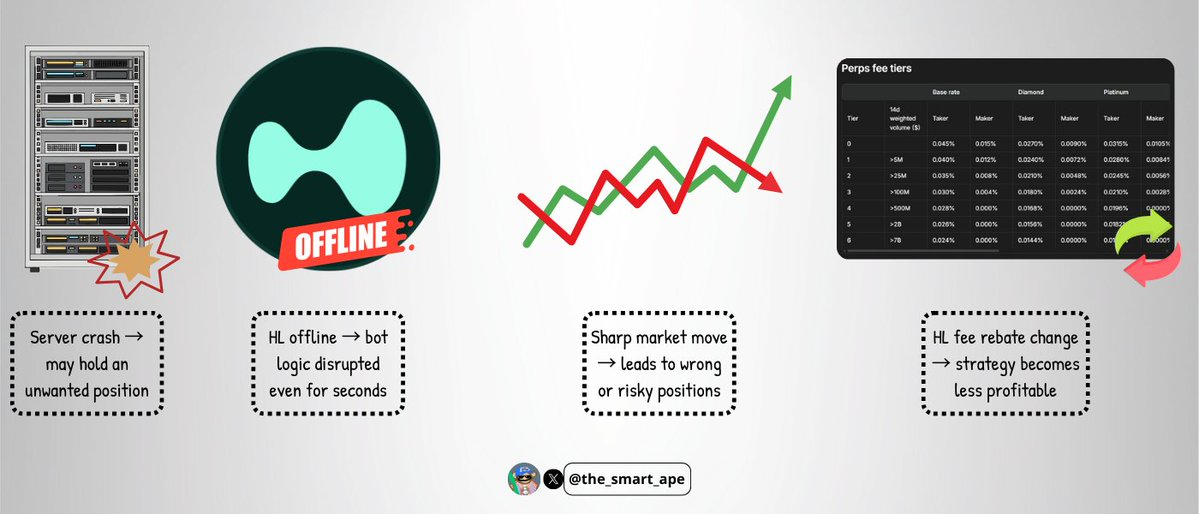

9. Riscos da Estratégia

Mesmo com bot altamente avançado, há sempre riscos:

- Falhas de servidor podem deixar posições indesejadas.

- Falhas na HyperLiquid, raras mas possíveis, podem desestabilizar o bot em segundos.

- Volatilidade extrema pode desarranjar a cotação de um lado e gerar prejuízos.

- Mudanças na estrutura de taxas do HL podem deixar a estratégia menos rentável de imediato.

A estratégia é sofisticada, mas não infalível.

10. Conclusão

Transformar US$ 6.800 em US$ 1,5 milhão em duas semanas pode parecer sorte de moeda meme, mas na verdade foi técnica, disciplina e engenharia de precisão.

É um estudo de caso brilhante de como explorar rebates de maker em escala, manter neutralidade de delta e minimizar o risco direcional.

A principal lição é que operar não se resume a prever preços. Muitas vezes, o maior lucro está em dominar as regras da estrutura do mercado e criar sistemas que capturam valor onde poucos enxergam.

Aviso:

- Este artigo é uma reprodução de [the_smart_ape]. Todos os direitos autorais pertencem ao autor original [the_smart_ape]. Em caso de objeções, entre em contato com a equipe do Gate Learn para mediação.

- Aviso legal: As opiniões e ideias expressas neste artigo são somente do autor e não configuram aconselhamento de investimento.

- Traduções para outros idiomas são efetuadas pela equipe Gate Learn. Exceto quando indicado, é proibida a cópia, distribuição ou plágio das traduções.