TL;DR

- O S&P 500 avançou 3,48%, enquanto o Nasdaq subiu 4,12%, impulsionados pela intensificação das negociações de cessar-fogo entre EUA e Irã e pelo início das operações de desminagem no Estreito de Ormuz.

- O CPI de março ficou em 3,4% e o PPI em 2,4% na comparação anual, indicando pressões persistentes sobre os preços e dificultando o ciclo de cortes de juros do Fed, mesmo diante do aumento dos riscos de crescimento.

- O WTI crude recuou mais de 14% na semana, com a redução do prêmio de risco geopolítico diante da expectativa de restabelecimento dos fluxos globais de oferta.

- Os mercados cripto tiveram recuperação moderada, com o BTC subindo 2,5% e o ETH valorizando 3,9%, sustentados por entradas positivas em ETFs spot.

- Entre os principais ativos, o ZEC se destacou, impulsionado pelo forte interesse institucional relacionado à acumulação protegida da Grayscale, enquanto o TON disparou após uma grande atualização de rede que elevou significativamente a velocidade e a finalização das transações.

- Hong Kong emitiu suas primeiras licenças de stablecoin para Anchorpoint e HSBC, marcando o início de uma estrutura regulada para dinheiro digital.

- O Japão reclassificou criptoativos como instrumentos financeiros, sinalizando uma mudança regulatória para maior integração institucional ao mercado.

- Pharos captou US$ 44 milhões em rodada estratégica para desenvolver infraestrutura Layer 1 de nível financeiro, conectando TradFi e DeFi.

Macro Overview

Mercados dos EUA sobem com alívio nas tensões geopolíticas e tecnologia lidera; dados de CPI e PPI de março mostram pressões inflacionárias persistentes

O Índice de Preços ao Consumidor (CPI) de março subiu 0,9% mês a mês e 3,4% ano a ano, maior taxa anual desde abril de 2024, impulsionado principalmente pelos custos de energia e moradia. De forma semelhante, o Índice de Preços ao Produtor (PPI) mostrou alta nos preços no atacado acima do esperado. Embora a inflação subjacente tenha ficado relativamente estável, os dados ressaltam o impacto contínuo do choque de energia decorrente da crise no Estreito de Ormuz.

Os mercados acionários dos EUA ampliaram os ganhos na semana, com o S&P 500 avançando 3,48% e fechando em 6.816,89. O Nasdaq Composite liderou com alta de 4,12%, puxado pelo desempenho do setor de tecnologia, enquanto o Dow Jones Industrial Average subiu 2,67%. O sentimento foi sustentado por notícias sobre o avanço das negociações de paz entre EUA e Irã. S&P 500 e Nasdaq renovaram as máximas do ano, recuperando praticamente todas as perdas da volatilidade do mês anterior.

As bolsas asiáticas também apresentaram recuperação expressiva, acompanhando o rali de Wall Street. O Nikkei 225 e o Hang Seng Index avançaram com o arrefecimento do risco de preços do petróleo acima de US$ 120. Mercados com forte presença tecnológica, como Taiwan e Coreia do Sul, foram beneficiados pela rotação global para ações de crescimento. O Banco do Japão, no entanto, segue pressionado, com atas indicando necessidade de normalizar a política monetária, já que a inflação permanece acima da meta mesmo após a estabilização recente do iene. O MSCI Emerging Markets superou os mercados desenvolvidos pela primeira vez em três semanas, refletindo o retorno do apetite por risco com a diminuição dos riscos geopolíticos.

Apesar do dado de inflação acima do esperado no final da semana, investidores mantiveram o foco no potencial de cessar-fogo no Oriente Médio, impulsionando um rali de alívio.

As atas da reunião do FOMC de 18 de março, divulgadas na quarta-feira, mostraram um comitê dividido sobre o momento ideal para cortes de juros. Embora a maioria dos membros defenda a manutenção de uma postura restritiva até a inflação retornar de forma sustentável a 2%, alguns participantes manifestaram preocupação com os riscos de queda para o crescimento diante do conflito com o Irã e das interrupções no comércio global. As atas indicam consenso sobre a abordagem de “passar por cima” dos choques de energia, mas uma minoria alerta que pressões persistentes do lado da oferta podem desancorar as expectativas de inflação. O mercado agora precifica alta probabilidade de o Fed manter as taxas estáveis no primeiro semestre de 2026.

Para as próximas semanas, o foco do mercado deve migrar dos eventos geopolíticos para a resiliência do consumidor americano e a saúde do setor industrial, dependendo do andamento das negociações de paz. Dados como Vendas no Varejo e o Empire State Manufacturing Index serão determinantes para avaliar se o ambiente de juros elevados começa a pesar mais sobre a demanda interna. Enquanto a distensão no Oriente Médio oferece um cenário construtivo, a narrativa do Fed de “juros altos por mais tempo” só deve mudar com evidências mais claras de desaceleração da inflação subjacente. (1)

DXY

O índice Dólar dos EUA (DXY) perdeu força de forma significativa, caindo de 100,18 para 98,70. O principal fator foi a redução da busca por ativos de proteção, à medida que as negociações de paz no Oriente Médio avançaram. Apesar do CPI considerado hawkish, o dólar não sustentou as máximas recentes, com investidores migrando para ativos de risco e moedas de mercados emergentes. (2)

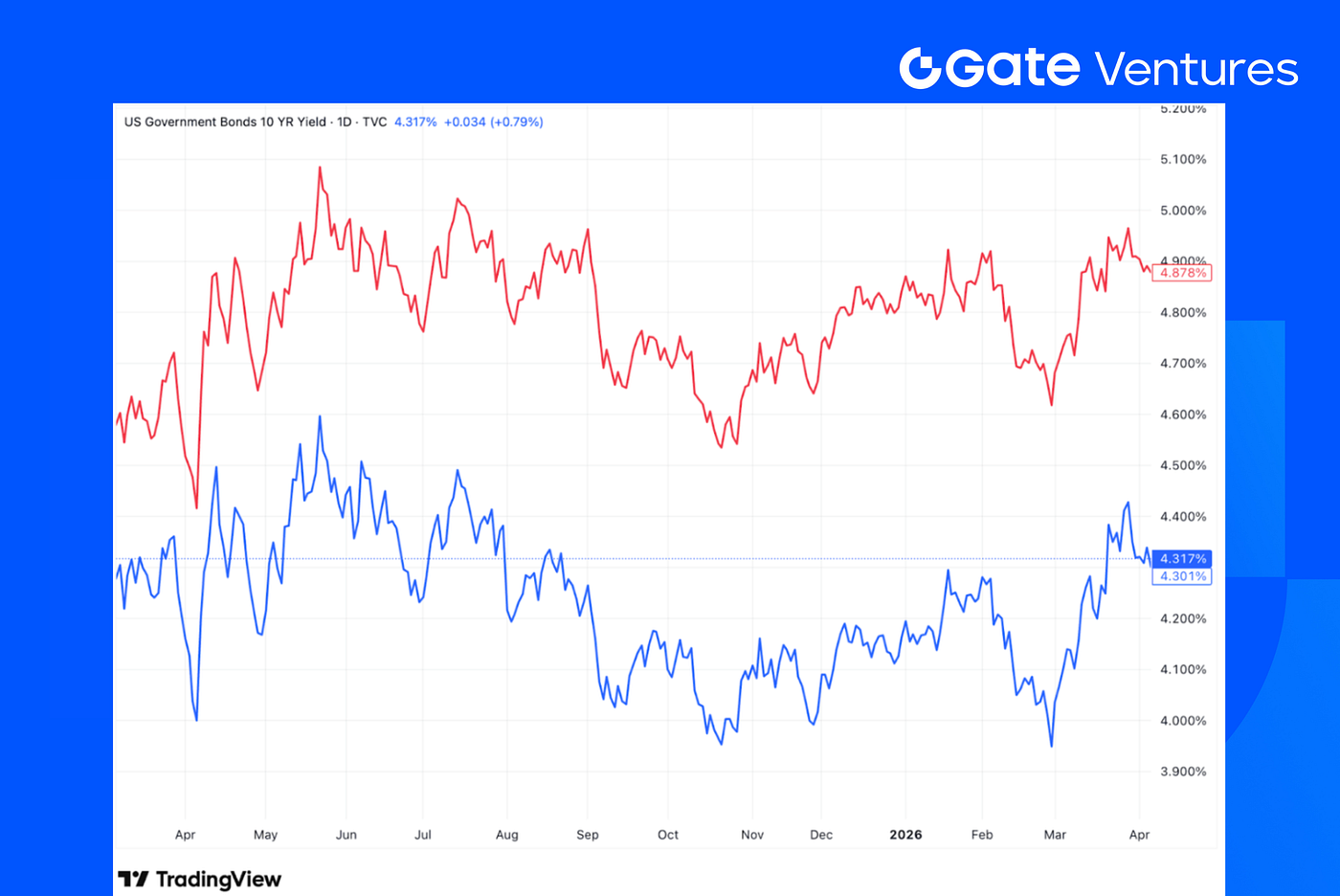

Juros dos títulos do Tesouro dos EUA de 10 e 30 anos

Os yields dos treasuries encerraram a semana em leve queda. O yield de 10 anos caiu para 4,317% e o de 30 anos para 4,878%. O mercado chegou a reagir com alta dos yields, mas o foco rapidamente voltou para o cenário geopolítico e as expectativas para os resultados corporativos, com o início da temporada de balanços do primeiro trimestre. (3)

Ouro

O ouro manteve trajetória de alta, encerrando a US$ 4.746,90. Normalmente, a redução das tensões geopolíticas pressiona o ouro, mas a forte desvalorização do dólar e os dados persistentes de inflação (CPI/PPI) deram suporte ao metal. Investidores seguem usando o ouro como hedge relevante contra potenciais cenários de estagflação, caso o processo de paz seja interrompido. (4)

Crypto Markets Overview

1. Main Assets

Preço do BTC

Preço do ETH

Proporção ETH/BTC

O BTC subiu 2,5% na última semana, enquanto o ETH superou com ganho de 3,9%. Os ETFs spot continuaram com entradas líquidas positivas: US$ 786,3 milhões em BTC e US$ 187,1 milhões em ETH. (5)

A proporção ETH/BTC também avançou, subindo 1,4% para 0,0309. Apesar da recuperação dos preços e dos fluxos positivos, o sentimento geral do mercado segue frágil, com o Fear & Greed Index ainda em Medo Extremo, em 13. (6)

2. Valor de Mercado Total

Valor de mercado total cripto

Valor de mercado total cripto sem BTC e ETH

Valor de mercado total cripto excluindo as 10 maiores dominâncias

O valor de mercado total cripto avançou 2,5% na última semana. No entanto, ao excluir BTC e ETH, o restante do mercado ficou praticamente estável, com alta de apenas 0,3%. Isso mostra que os dois maiores ativos ainda foram os principais responsáveis pelos ganhos.

Já o mercado de altcoins, medido pelo valor de mercado total excluindo os 10 maiores tokens, subiu 1,5%, indicando alguma força nos tokens menores, embora a recuperação ainda seja modesta.

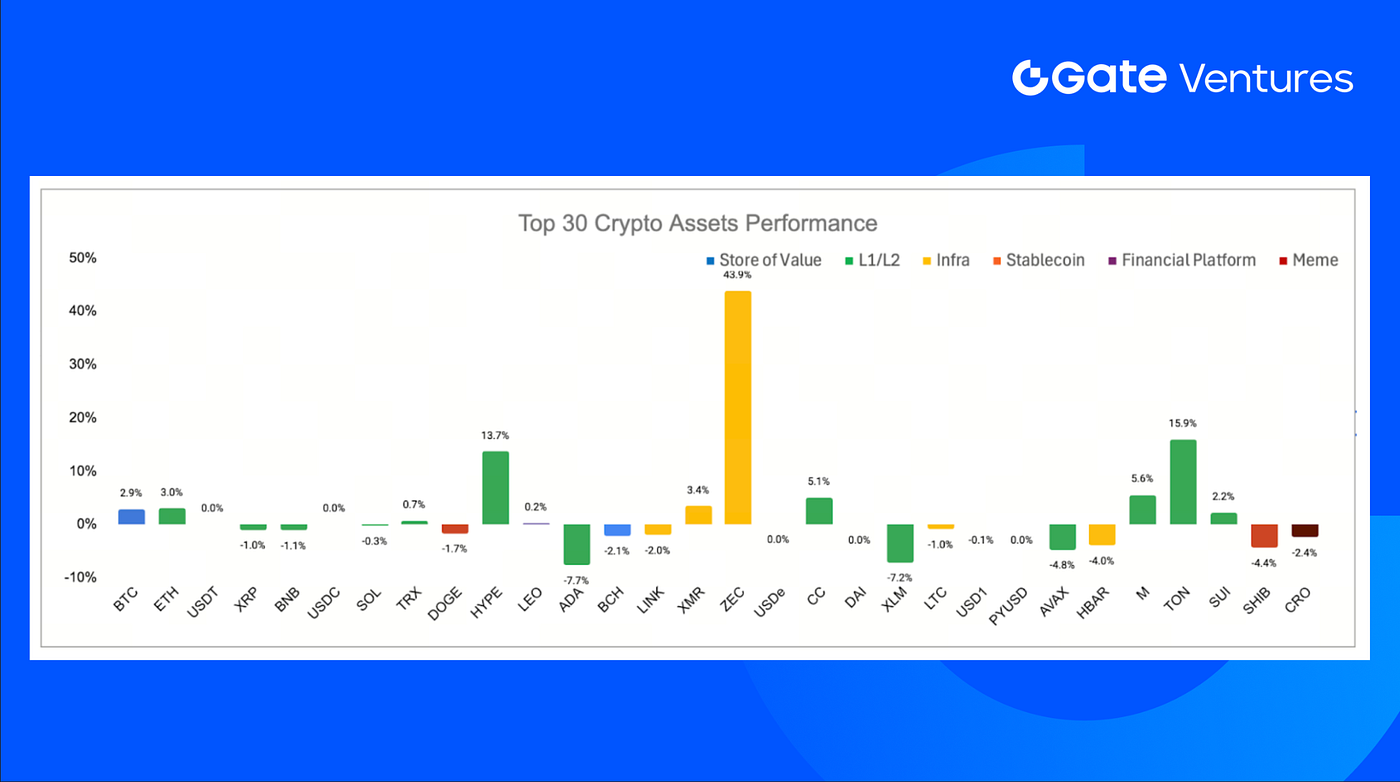

3. Desempenho dos 30 Principais Criptoativos

Fonte: Coinmarketcap e Gate Ventures, em 13 de abril de 2026

Entre os 30 principais ativos, o preço médio subiu 1,9%, com destaque para ZEC, TON e HYPE.

O Zcash liderou o mercado com alta de 43,9%, impulsionado principalmente pela acumulação de aproximadamente US$ 46 milhões em ZEC protegidos pela Grayscale, o que sinaliza convicção institucional na infraestrutura de privacidade da Zcash, e não apenas demanda especulativa de curto prazo. (7)

O TON veio em seguida com alta de 15,9%, impulsionado pelo fundador do Telegram, Pavel Durov, que destacou uma grande atualização da rede TON, aumentando a velocidade dos blocos em seis vezes e reduzindo a finalização das transações para menos de um segundo. (8)

Principais Destaques do Mercado Cripto

1. Bitwise avança rumo ao lançamento do ETF spot Hyperliquid em meio à intensificação da disputa por exposição a HYPE

A Bitwise Asset Management protocolou uma segunda alteração de registro junto à U.S. Securities and Exchange Commission para seu ETF spot Hyperliquid, incluindo o ticker $BHYP e taxa de administração de 0,67%. Se aprovado, o fundo será negociado na NYSE Arca e proporcionará exposição direta ao HYPE spot, com possibilidade de rendimento adicional via staking. A atualização reflete o posicionamento institucional acelerado em torno de produtos ligados ao Hyperliquid, com gestores de ativos disputando a demanda após o forte desempenho do token no último ano. (9)

2. Hong Kong concede primeiras licenças de stablecoin para Anchorpoint e HSBC, marcando o início de estrutura regulada para dinheiro digital

A Autoridade Monetária de Hong Kong concedeu as primeiras licenças de emissor de stablecoin para Anchorpoint Financial e The Hongkong and Shanghai Banking Corporation Limited sob o novo regime de stablecoin referenciada em moeda fiduciária, sinalizando o início operacional da infraestrutura institucional de moeda digital de Hong Kong. A Anchorpoint é um consórcio apoiado por Standard Chartered Bank (Hong Kong), Animoca Brands e Hong Kong Telecommunications, enquanto a inclusão do HSBC destaca a preferência dos reguladores por emissores bancários nesta fase inicial. (10)

3. Japão reclassifica cripto como instrumento financeiro e mira integração institucional ao mercado

O Japão alterou sua Lei de Instrumentos Financeiros e Bolsas para classificar criptoativos como instrumentos financeiros, e não apenas como meios de pagamento, introduzindo proibições de insider trading, exigências mais rígidas de divulgação para emissores de tokens e penalidades mais severas para exchanges não registradas. A reforma, liderada pela Financial Services Agency, reflete o aumento da participação institucional e alinha a regulação cripto ao modelo de proteção ao investidor do mercado de ações, apoiando iniciativas como a proposta de imposto único de 20% sobre ganhos em cripto e planos para viabilizar ETFs de cripto até 2028, com expectativa de participação de empresas como Nomura Holdings e SBI Holdings. (11)

Principais Rodadas de Investimento

1. Pharos capta US$ 44 milhões para construir infraestrutura Layer 1 de nível financeiro conectando TradFi e DeFi

A Pharos Network está desenvolvendo uma blockchain Layer 1 de nível financeiro, nativa em ativos, para conectar finanças tradicionais e DeFi em um mercado estimado em US$ 50 trilhões em RWA e TradFi, com apoio de investidores estratégicos como a CVC da Sumitomo Corporation, SNZ Holding, Chainlink Labs e Flow Traders. Construída sobre arquitetura de execução paralela profunda e compliance nativo, a rede mira liquidação institucional em tempo real e aplicações financeiras de alta frequência em escala, com a testnet AtlanticOcean já integrando milhões de usuários e formando parcerias RWA, como a iniciativa de energia solar com o GCL Group. (12)

2. Giggles capta US$ 1,23 milhão para criar mercado de previsão de memes que integra feeds sociais e negociação cripto

A Giggles levantou US$ 1.234.567 em rodada liderada pela 1kx para desenvolver uma plataforma social de previsão no estilo TikTok, onde usuários investem em conteúdo viral usando “aura points” tokenizados, com planos de expansão para participação baseada em cripto. Fundada pelo jovem criador Justin Jin, a plataforma já atraiu mais de 450.000 inscrições na lista de espera em beta fechado e busca aumentar o engajamento ao transformar a viralização de memes em sinal negociável. (13)

3. Enhanced garante US$ 1 milhão em rodada estratégica pre-seed para expandir infraestrutura de rendimento estruturado para mais ativos onchain

A Enhanced Labs captou US$ 1 milhão em rodada pre-seed liderada pela Maximum Frequency Ventures, com participação de GSR, Selini Capital e Flowdesk, para construir produtos DeFi que empacotam estratégias de opções e derivativos em soluções de yield onchain mais acessíveis. O foco é melhorar a eficiência de capital e a mecânica de leilão, expandindo o yield baseado em opções para além dos principais criptoativos, incluindo ativos do mundo real tokenizados, e simplificando a experiência do usuário em geração de rendimento, hedge e exposição estruturada. (14)

Métricas do Mercado de Ventures

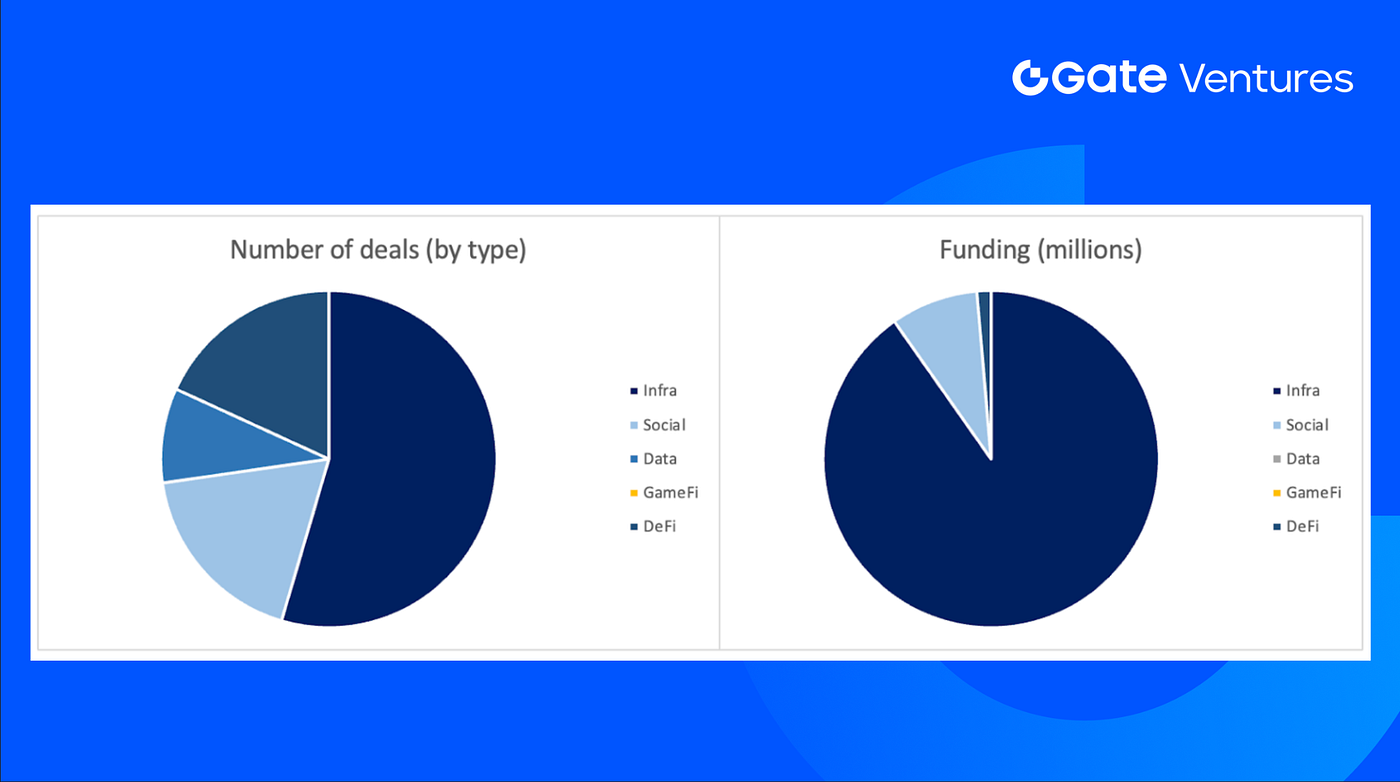

Na semana anterior, foram fechadas 11 rodadas, sendo 6 em Infra, 2 em Defi, 2 em Social e 1 em Data.

Resumo semanal de rodadas de venture, Fonte: Cryptorank e Gate Ventures, em 13 de abril de 2026

O total de funding divulgado na semana foi de US$ 73,7 milhões, com 5 rodadas sem valor anunciado. O maior volume veio do setor de Infra, com US$ 66,5 milhões. Destaque para Pharos (US$ 44 milhões).

Resumo semanal de rodadas de venture, Fonte: Cryptorank e Gate Ventures, em 13 de abril de 2026

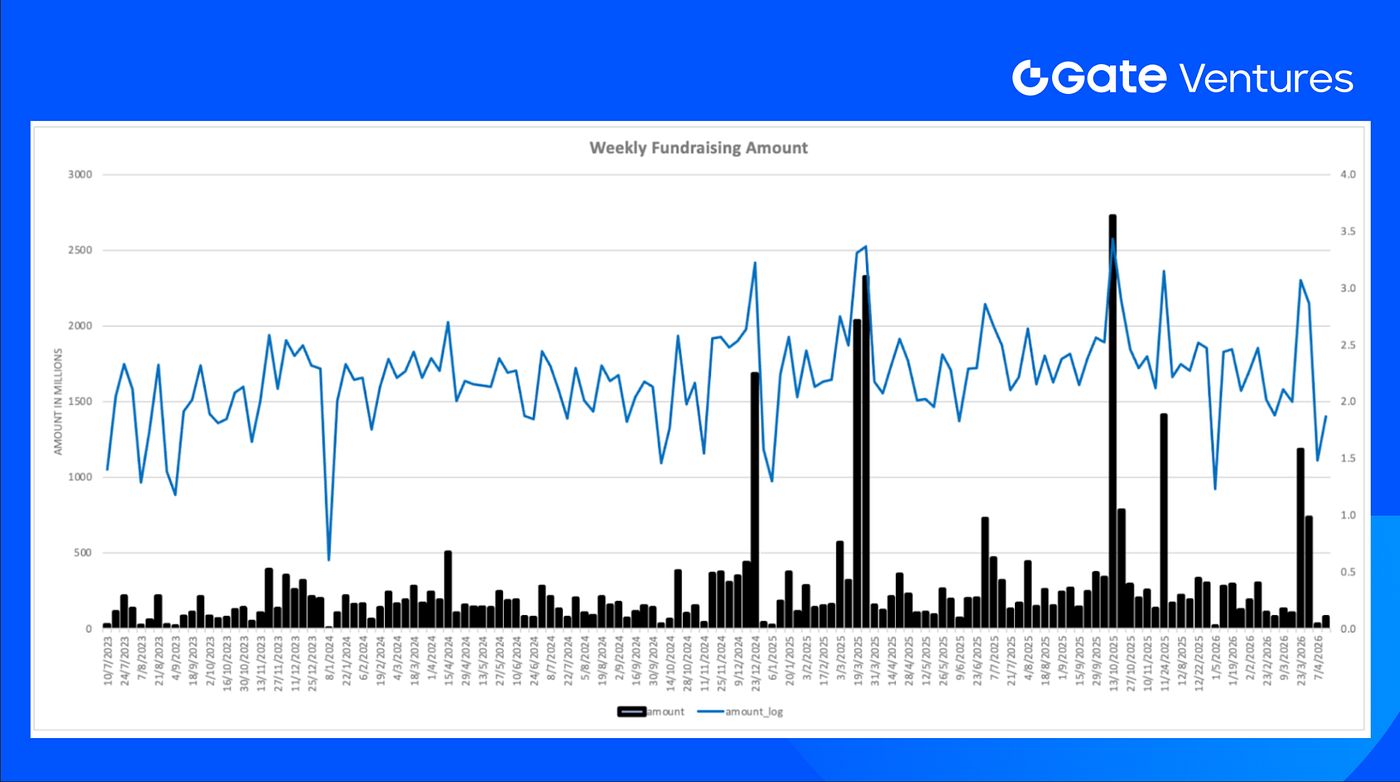

A captação semanal total atingiu US$ 73,7 milhões na segunda semana de abril de 2026, alta de 142% em relação à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de venture capital da Gate.com, foca em investimentos em infraestrutura descentralizada, middleware e aplicações que vão remodelar o mundo na era Web 3.0. Atuando ao lado de líderes globais do setor, a Gate Ventures apoia equipes e startups promissoras com ideias e competências para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui oferta, solicitação ou recomendação. Sempre busque orientação profissional independente antes de tomar decisões de investimento. A Gate Ventures pode restringir ou proibir o uso de todos ou parte dos serviços em jurisdições restritas. Para mais informações, consulte o termo de acordo do usuário.

Referência:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises \$44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises \$1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures \$1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain