アナリスト:ビットコインの供給構造が「回転」し、大口投資家と企業の取引が切り離される

XWIN Research が CryptoQuant Insights に掲載した最新の分析によると、2026 年第 1 四半期のビットコインは「消滅」したのではなく、構造的な供給の移行という局面に入っている。取引所のクジラ比率が引き続き上昇しており、ネイティブの暗号資産大口保有者が売却していることを示唆している。さらに、マイクロストラテジーを筆頭とする上場企業が同期間に約 62,000 枚のビットコインを純増しており、「クジラが出て企業が入る」という双方向の移転を示している。

市場の二分化の核心的な証拠:売り手と積み上げ組の同時存在

取引所のクジラ比率は、大口資金の取引所への流入を測る主要指標であり、その上昇は通常、大量のビットコインを保有する大口が売却の準備をしていることを意味する。2026 年第 1 四半期、この指標は引き続き上昇しており、流動性が乏しい環境下でビットコインが 70,000 米ドルの抵抗ラインを突破しようとする試みを、効果的に抑え込んだ。

しかし、企業側の動きはこれと鮮明に対照的だ。XWIN Research は、上場企業が第 1 四半期に約 62,000 枚のビットコインを純増したと見積もっている。Strategy は現在約 762,000 枚のビットコインを保有しており、資金源には転換社債や株式発行が含まれる。その買い入れ戦略は、短期の価格の上下にまったく左右されない。

分析者の中核的な論点はこうだ。ビットコインの価格が 70,000 米ドルを下回る水準で推移していても、企業による継続的な買いが、市場で利用可能な供給量をじわじわと縮小させている。ただし、この効果はまだ価格の値動きに十分に反映されていない、というものだ。

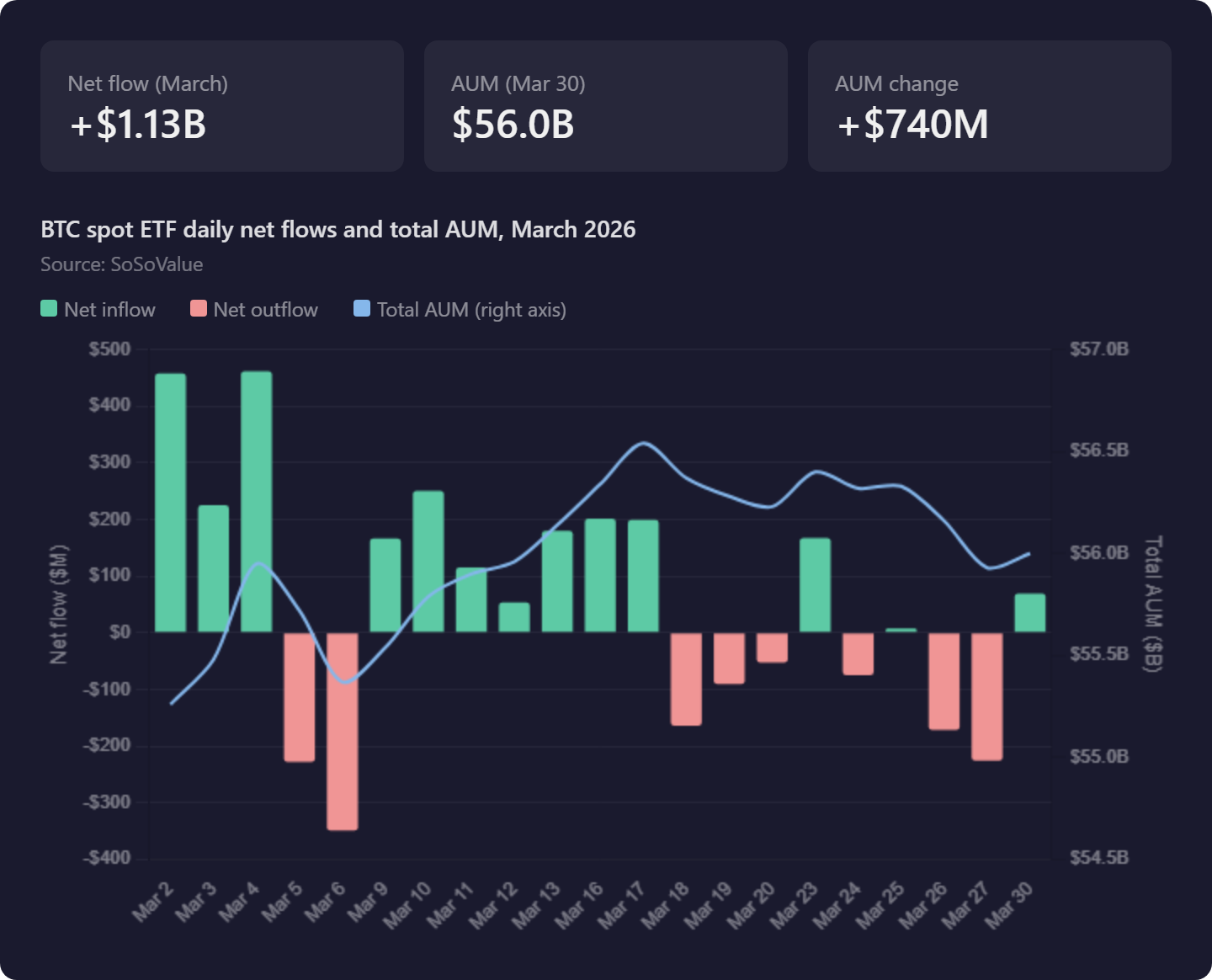

現物 ETF:増量ではなくローテーション、BlackRock は吸収しつつも Grayscale は引き続き流出

(出典:SoSoValue)

(出典:SoSoValue)

現物ビットコイン ETF の資金フローは、市場に一層の複雑さを加える。以下は今期の主要なフローデータ:

3 月 2 日:ETF 市場の当日純流入 4.58 億ドル、短期の機関投資家のセンチメントが明確に回復

3 月 6 日:わずか 4 日後に市場が反転し、3.48 億ドルの純流出が発生

今期の AUM パフォーマンス:年初の 552.6 億ドルから 3 月末の 560 億ドルへと、ほぼ横ばい

内部ローテーションの本質:BlackRock(ベライゾン…ではなく BlackRock)が資金流入を継続的に獲得。Grayscale(グレイスケール)の GBTC は引き続き償還に直面

XWIN Research の結論はこうだ。これは、機関投資家が異なるビットコイン関連商品間で保有を再配分しているだけで、新たな外部資本がビットコインのエコシステムに流入しているわけではない。純流入・純流出が継続的かつ明確に改善されるまで、ETF はビットコインにとって強気の能動的な触媒というより、中立的な存在に近い。

供給移行仮説:初期の大口が、企業の買いで整然と退場

XWIN Research が最も示唆に富むとする結論は、市場構造の長期的な変化に関するものだ。現在、当時の市場価格よりずっと低い価格でビットコインを買い、長期保有してきた初期の保有者は、Strategy などの企業が価格の高低に関係なく継続的に参入してくる、安定した需要に直面している。これにより、彼らは IPO のタイミングのような「退出の窓」を手にすることができる——市場に深刻な打撃を与えずに、秩序立ってポジションを減らせるのだ。

ビットコインの供給は消えたわけではない。それは、分散型の初期採用者の手から、企業のバランスシートへ大規模に移されたにすぎない。分析者は、Strategy などの上場企業が、ネイティブの暗号資産クジラに代わり、いまや市場の最も主要な長期の供給吸収主体になりつつあると指摘する。これら企業は、従来の資本市場での資金調達能力を持っており、初期の暗号資産大口よりも、より継続的で、かつレバレッジの効いた買い手だからだ。

よくある質問

取引所のクジラ比率の上昇は、なぜ弱気相場の確認とは一致しないのか?

取引所のクジラ比率の上昇は確かに、大口保有者が取引所へ資金を移していることを意味する(通常は売却)。それにより短期的に売り圧力が増える。しかし XWIN Research は、もしこれらの売りが同時に Strategy などの企業による継続的な買い注文と結びつくなら、純粋な結果としては、供給が「より高品質な長期保有者の間」で再分配されるだけで、全面的な下落になるとは限らないと指摘する。鍵は、双方の力の相対的な規模にある。

ETF の AUM がほとんど増えないのは、機関の需要が弱いことを意味するのか?

もし ETF の AUM 増加が主に Grayscale から BlackRock への内部ローテーションによるものなら、確かにビットコイン市場に新しい外部資本が入っていないことを意味する。需要の拡張を本当に示すのは継続的な純流入だが、現時点のデータはより、機関投資家がビットコイン関連商品間で嗜好を移していることを反映しており、全体の保有規模が実質的に増える効果は限定的だということを示している。

第 2 四半期のビットコインの値動きを最も左右する観察指標は何?

分析者によれば、第 2 四半期の核心命題は次のとおりだ。企業による継続的な買い注文が、クジラの売り出し(出貨)圧力に対して十分な長さの時間耐えられるかどうか。そして、より広範な需要が追随してくるまで待てるかどうか、が焦点となる。観察指標としては、次が含まれる。ETF の月次の純流入に継続的なプラスの転換が見られるか。Strategy を筆頭とする企業の増やす速度。取引所のクジラ比率が天井をつけてから反落しているか。これら 3 つがすべてそろって初めて判断材料になる。