Hari Penentuan bagi Token & Stonkifikasi DeFi

Hari penentuan telah tiba bagi dunia crypto.

Selama 5 tahun terakhir, token mengalami “permintaan spekulatif yang jauh melampaui fundamental.” Secara sederhana, valuasinya sangat berlebihan.

Penyebabnya jelas: aset likuid dengan fundamental solid di industri crypto sangat terbatas. Akibatnya, investor hanya bisa memperoleh eksposur melalui aset yang tersedia, yaitu Bitcoin atau altcoin. Ditambah lagi, trader ritel yang terinspirasi kisah jutawan Bitcoin berusaha mengulang kesuksesan dengan menginvestasikan dana pada koin baru yang lebih kecil.

Hal ini menciptakan permintaan altcoin yang jauh melebihi pasokan altcoin dengan fundamental kuat.

Dampak pertama: Anda bisa membeli apa saja di saat sentimen terendah dan beberapa tahun kemudian meraih hasil luar biasa.

Dampak kedua: Sebagian besar model bisnis di industri ini—jika memang layak disebut model bisnis—berpusat pada penjualan token sendiri, bukan arus pendapatan nyata dari produk yang dihasilkan.

Dalam 2 tahun terakhir, tiga peristiwa besar mengguncang pasar altcoin:

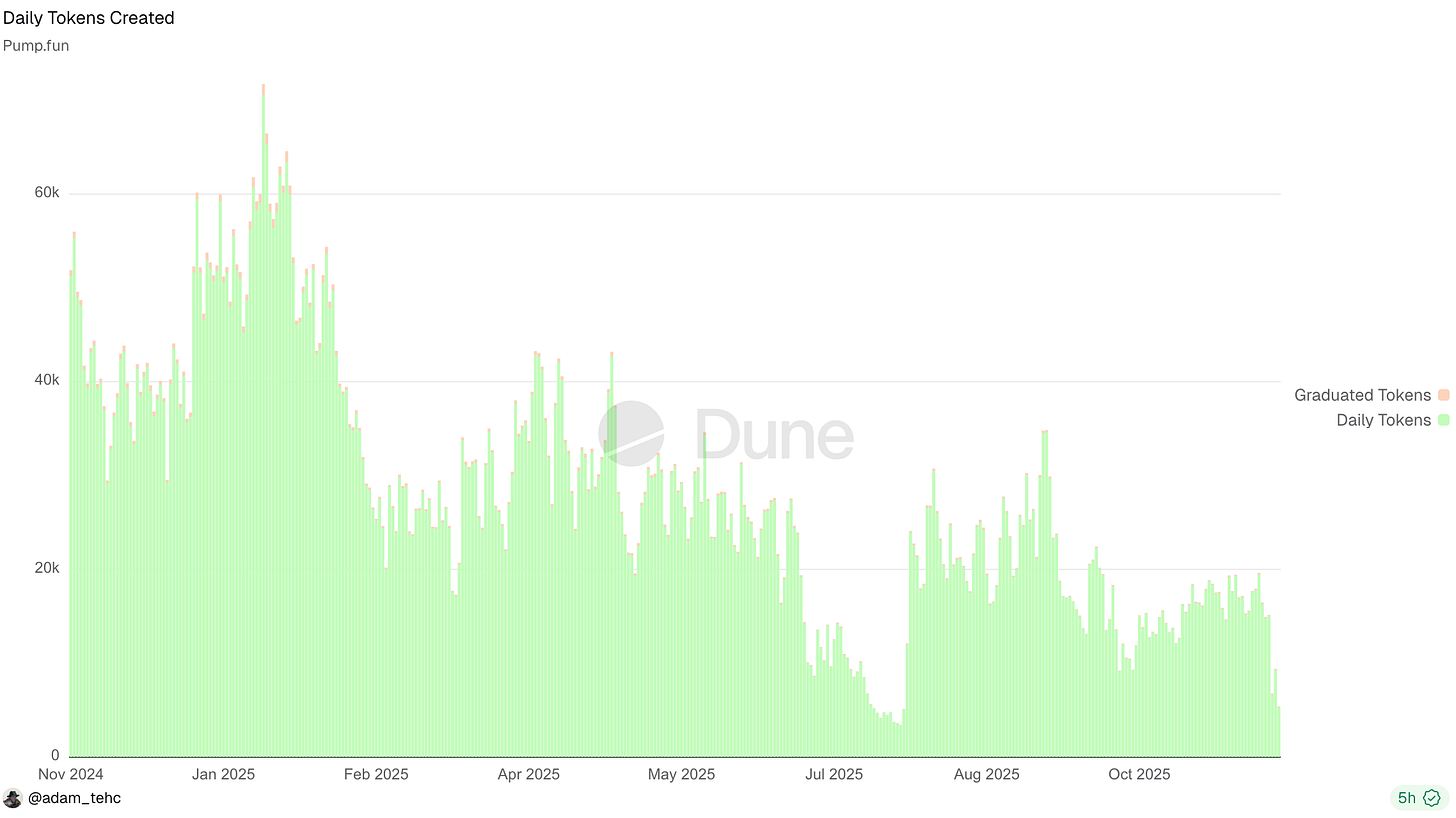

1. Fenomena Pump dan berbagai platform peluncuran token menjadikan peluncuran token baru sebagai komoditas. Perhatian investor tersebar ke jutaan aset, sehingga ribuan token utama gagal mendapat aliran dana terfokus seperti biasanya dan efek kekayaan dari halving Bitcoin pun terganggu.

2. Pada banyak hari di awal tahun ini, lebih dari 50.000 token diluncurkan di Pump

3. Sejumlah aset crypto mulai menunjukkan fundamental nyata, seperti token HYPE dan IPO baru CRCL. Sulit untuk bertaruh pada whitepaper jika ada aset lain yang sudah didukung fundamental.

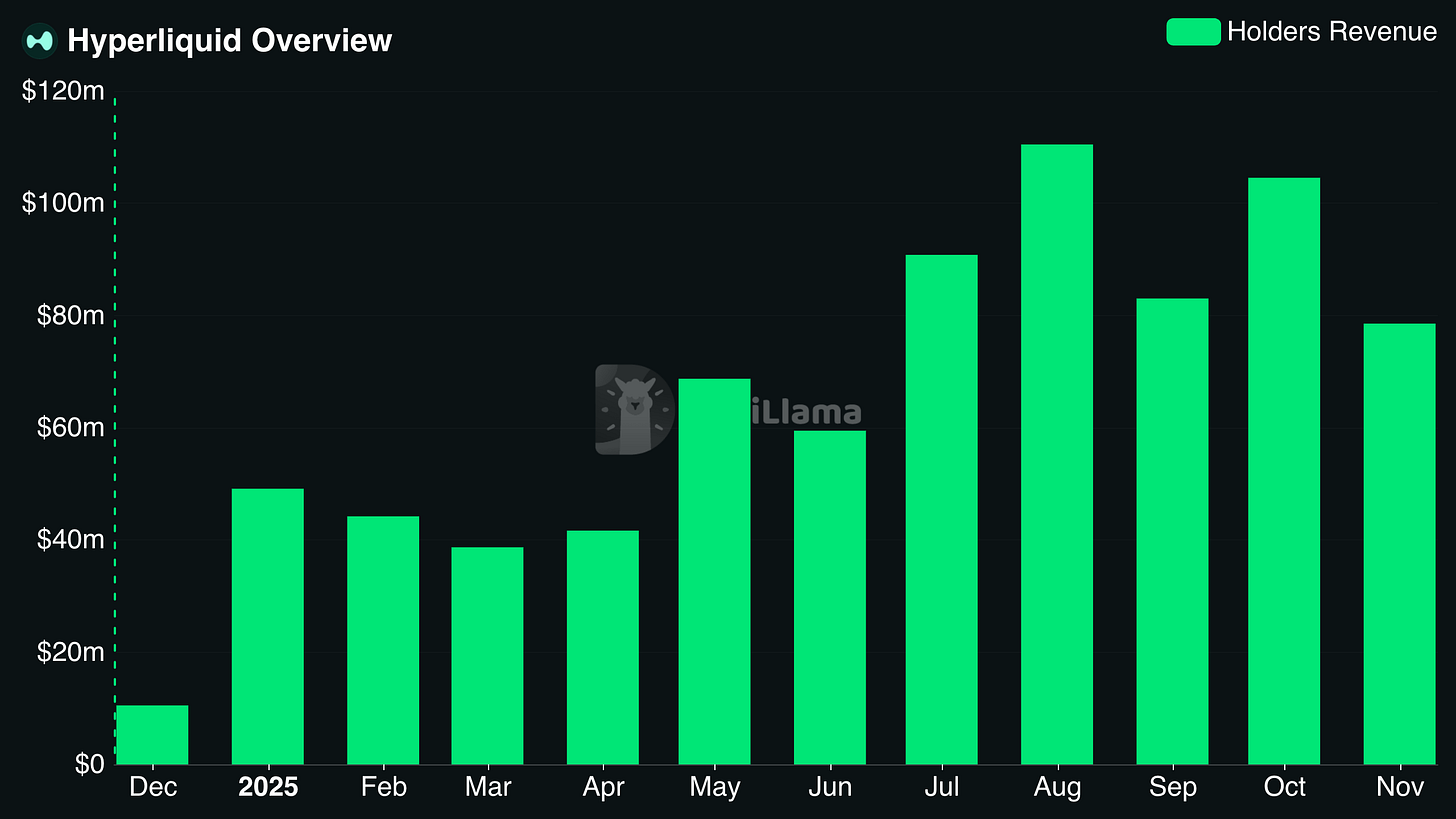

4. Pendapatan Hyperliquid Holders secara rutin melampaui $100 juta per bulan

5. Saham teknologi mengungguli crypto. Saham di sektor AI, robotik, bioteknologi, dan komputasi kuantum kerap melampaui performa pasar crypto. Investor ritel kini mempertanyakan risiko altcoin jika perusahaan “nyata” menawarkan imbal hasil lebih tinggi dengan risiko yang tampak lebih rendah. Bahkan NASDAQ mengungguli Bitcoin dan altcoin sepanjang tahun ini.

Semua ini berujung pada altcoin yang gagal dan akhirnya tenggelam, tim-tim bersaing untuk mendapatkan dana yang semakin terbatas, dan investor crypto kawakan yang kebingungan menghadapi rezim baru.

Pada akhirnya, token hanya memberikan kepemilikan bisnis atau tidak memiliki nilai sama sekali. Token bukanlah entitas ajaib yang bernilai hanya karena ada.

Segalanya menjadi lebih jelas jika Anda berhenti menganggap token sebagai sesuatu yang rumit dan mulai memperlakukan token sebagai aset yang merepresentasikan arus kas bisnis di masa depan.

“Tapi Dynamo,” Anda mungkin membantah, “Beberapa token tidak memberi hak atas arus kas masa depan. Ada token U-T-I-L-I-T-Y. Beberapa protokol punya token dan ekuitas.” Itu keliru. Semua token tetap merepresentasikan arus kas masa depan; hanya saja nilai arus kasnya adalah $0.

Pada akhirnya, token hanya memberikan kepemilikan bisnis atau tidak bernilai sama sekali. Token bukanlah sesuatu yang otomatis bernilai hanya karena keberadaannya atau “komunitas” seperti yang sering diklaim. Catatan: pengecualian untuk koin jaringan seperti BTC yang memiliki karakteristik komoditas; pembahasan di sini fokus pada token protokol.

Ke depan, hanya token DeFi yang berfungsi sebagai mirip ekuitas dengan (1) klaim atas pendapatan protokol, dan (2) pendapatan protokol yang membuatnya layak, yang akan memiliki nilai berarti.

Ritel Berhenti Berinvestasi di Crypto (untuk saat ini)

Investor ritel berhenti membeli mayoritas token untuk masa mendatang.

Selain alasan di atas, banyak orang sudah muak kehilangan uang:

Token menjadi terlalu mahal karena janji yang tidak terealisasi

Jumlah token terlalu jenuh akibat platform peluncuran memecoin

Tokenomics eksploitatif dan toleransi industri terhadap proyek buruk membuat investor ritel merasa pasti akan rugi

Hasilnya? Mereka yang dulu membeli crypto kini beralih ke bentuk judi lain: taruhan olahraga, pasar prediksi, opsi saham. Tidak ada yang benar-benar lebih baik, tapi membeli altcoin juga bukan solusi.

Tidak dapat disalahkan jika mereka berpindah ke instrumen lain.

KOL utama bicara soal praktik legal yang merugikan lalu heran ketika orang enggan jadi korban.

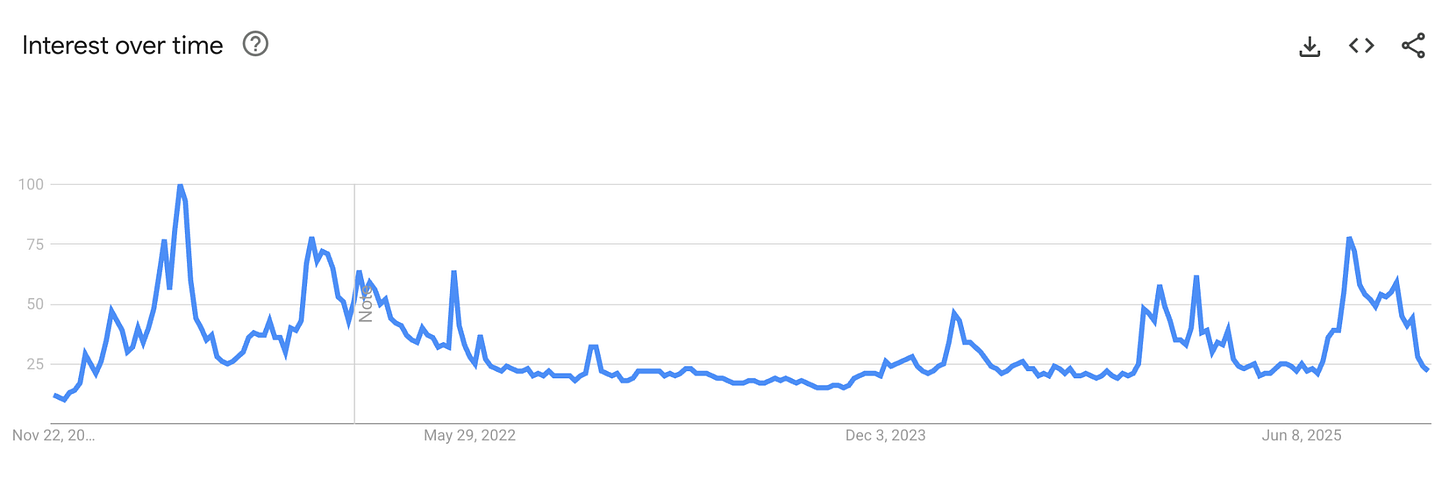

Kurangnya minat publik terhadap crypto tercermin dari tingkat antusiasme di sektor ini. Tahun ini, antusiasme tidak pernah setinggi 2021, meski fundamental membaik dan risiko regulasi menurun.

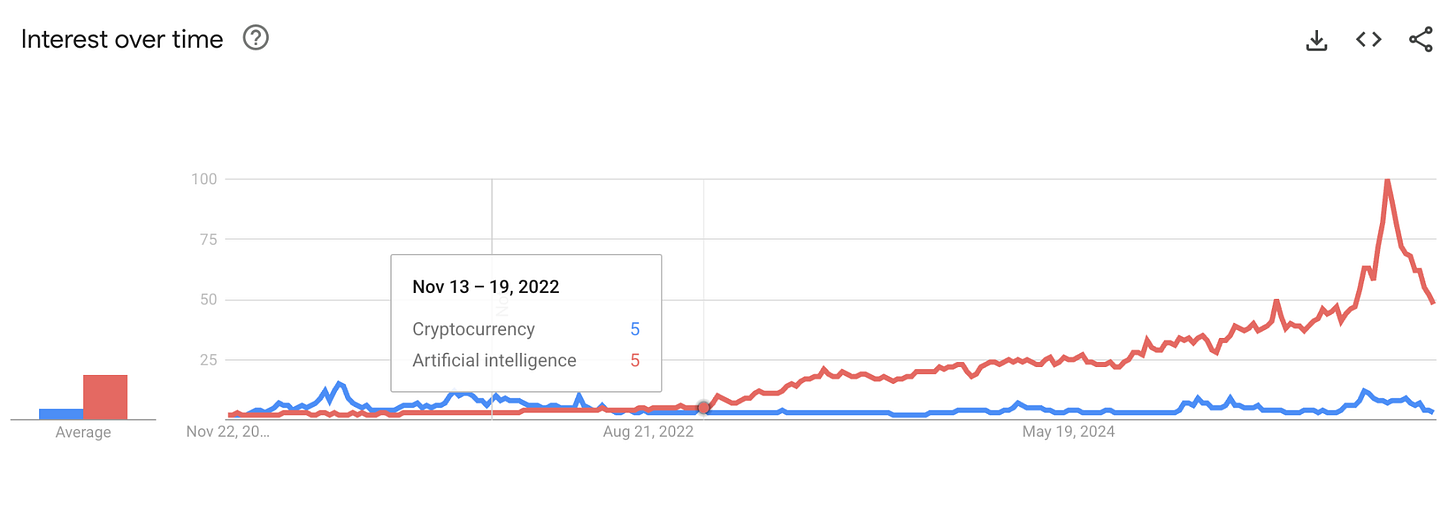

Saya juga meyakini ChatGPT dan ledakan AI telah mengurangi antusiasme terhadap crypto dengan memperlihatkan pada generasi baru seperti apa produk revolusioner sesungguhnya. Selama satu dekade, crypto dipromosikan sebagai “Dot-Com Moment” baru. Sulit meyakinkan orang ketika AI mengubah dunia mereka secara nyata dan kasat mata setiap hari.

Bandingkan minat terhadap crypto dan AI di mesin pencari. Terakhir kali crypto lebih populer di Google adalah saat krisis FTX:

Bisakah ritel kembali?

Bisa.

Saat ini mereka kembali ke pasar prediksi, tetapi memilih opsi biner untuk isu seperti akhir shutdown pemerintah, bukan altcoin. Agar mereka mau membeli altcoin secara masif lagi, mereka harus merasa punya peluang menang yang masuk akal.

Seluruh Nilai Token Berasal dari Pendapatan Protokol

Di era ketika token tak lagi bisa mengandalkan pembeli spekulatif tanpa henti, token harus berdiri di atas nilai riilnya.

Setelah 5 tahun eksperimen, kini sangat jelas bahwa bentuk akumulasi nilai token yang bermakna hanyalah klaim atas pendapatan protokol (masa lalu, sekarang, dan/atau masa depan).

Semua bentuk akumulasi nilai riil bermuara pada klaim atas pendapatan atau aset protokol:

- Dividen

- Pembelian kembali (buyback)

- Pembakaran biaya (fee burning)

- Kontrol kas protokol (treasury)

Bukan berarti protokol harus melakukan salah satu dari ini sekarang agar bernilai. Dulu saya dikritik karena berharap protokol yang saya dukung lebih memilih reinvestasi daripada pembelian kembali (buyback). Namun, harus ada mekanisme untuk mengaktifkan akumulasi nilai di masa depan, idealnya lewat voting governance atau kriteria jelas. Janji ambigu tak lagi cukup.

Untungnya, investor cerdas bisa mengakses fundamental ini untuk ribuan protokol di platform seperti DefiLlama.

Jika melihat protokol teratas berdasarkan pendapatan 30 hari, terlihat pola jelas: Stablecoin Issuer dan Derivatives mendominasi, sementara platform peluncuran token, aplikasi trading, CDP, wallet, DEX, dan lending juga masuk daftar.

Poin penting yang bisa diambil:

- Stablecoin dan Perps adalah dua bisnis paling menguntungkan di crypto saat ini

- Trading adalah bisnis yang sangat menguntungkan. Namun, pendapatan dari trading bisa berisiko jika pasar memasuki bear market berkepanjangan, kecuali protokol mampu beralih ke trading RWA seperti yang dilakukan Hyperliquid.

- Menguasai distribusi sama pentingnya dengan membangun fitur dasar. Banyak pengguna DeFi hardcore beranggapan aplikasi trading atau wallet tidak akan menjadi penghasil pendapatan utama karena pengguna bisa hemat dengan protokol langsung. Namun, di dunia nyata, Axiom dan Phantom sangat menguntungkan.

Secara umum, beberapa aplikasi crypto menghasilkan pendapatan puluhan juta dolar tiap bulan. Jika protokol pilihan Anda belum sampai tahap itu, tidak masalah. Pengalaman mengelola pendapatan DefiLlama menunjukkan bahwa membangun produk yang diakui pasar membutuhkan waktu. Namun, harus ada jalur menuju profitabilitas. Era spekulasi telah berakhir.

Kerangka Investasi untuk Dunia Crypto Berbasis Nilai

Token dengan performa kuat dalam beberapa tahun ke depan akan memenuhi kriteria berikut:

Klaim atas pendapatan protokol atau jalur yang jelas dan transparan menuju klaim atas pendapatan protokol

Pendapatan dan laba yang konsisten serta tumbuh

Kapitalisasi pasar (market cap) dengan rasio wajar terhadap pendapatan sebelumnya

Alih-alih membahas teori, berikut beberapa contoh nyata:

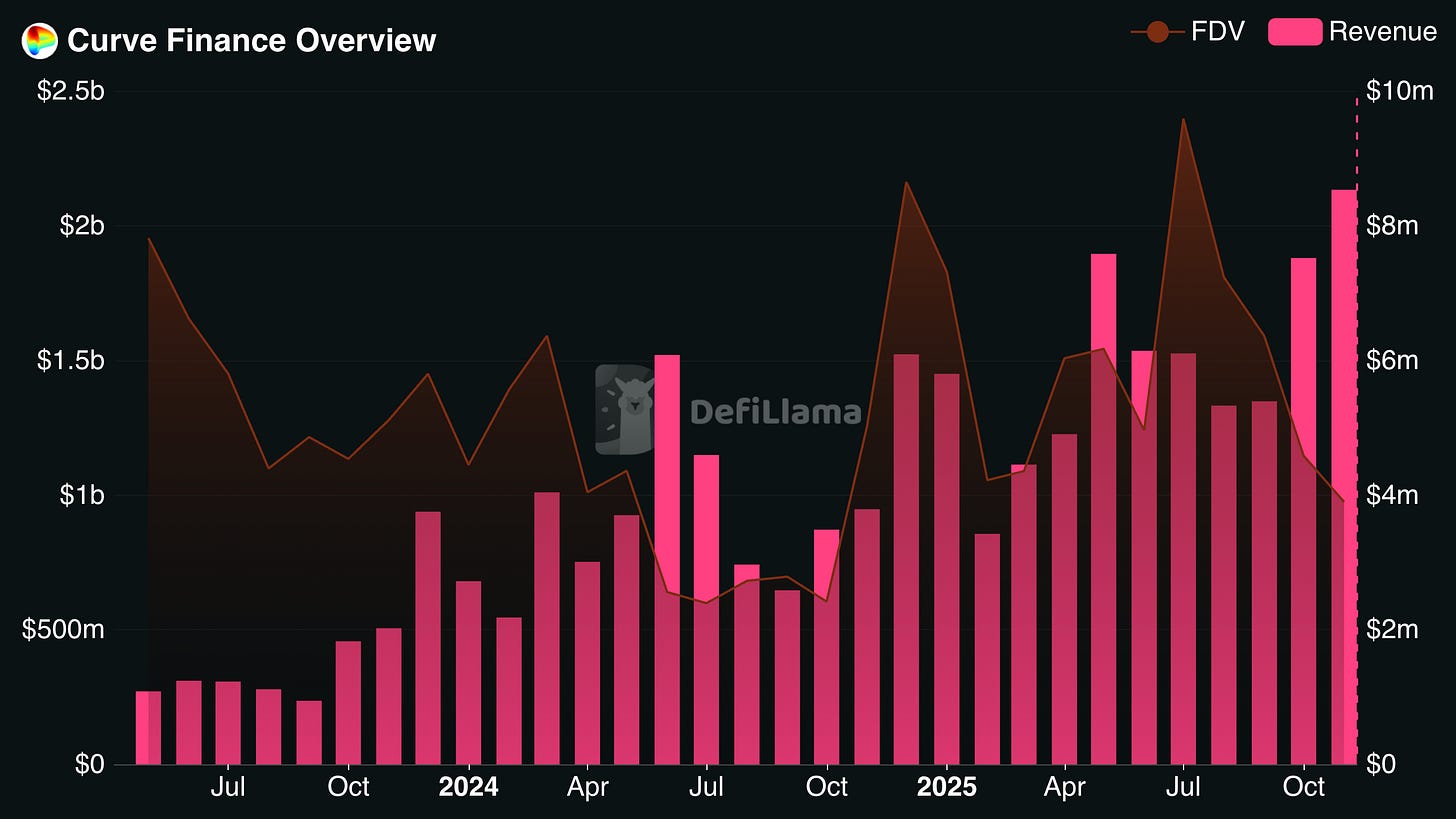

Curve Finance

Selama 3 tahun terakhir, Curve mencatat pertumbuhan pendapatan yang stabil dan konsisten meski FDV turun. Kini, FDV kurang dari 8X pendapatan tahunan Curve dari bulan lalu. Karena insentif bagi staker Curve dan periode distribusi token yang panjang, imbal hasil (yield) token sebenarnya jauh lebih tinggi. Pantau apakah Curve dapat mempertahankan pendapatannya dalam beberapa bulan ke depan.

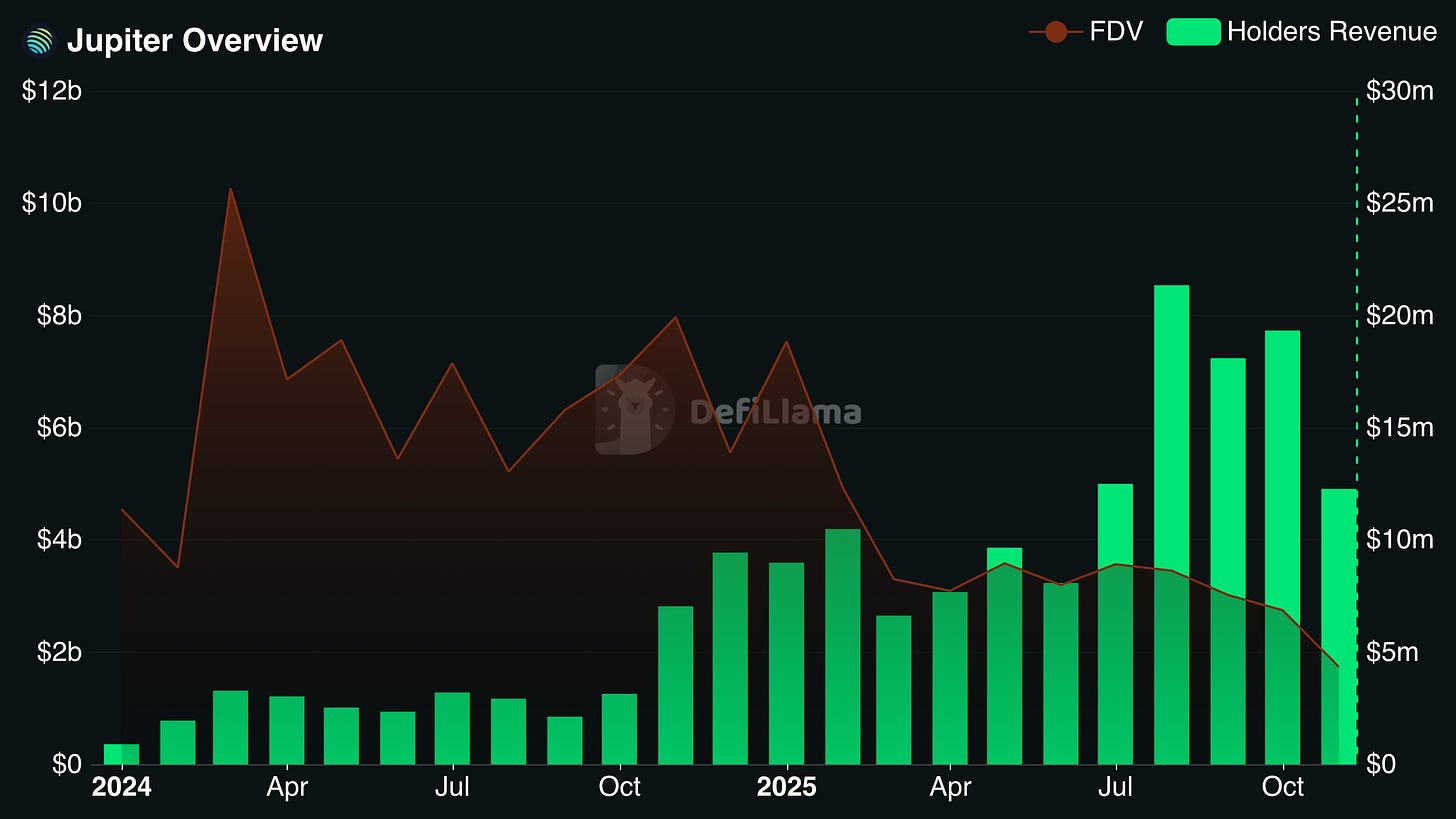

Jupiter

Jupiter menjadi salah satu penerima manfaat utama dari pesatnya ekosistem Solana. Mereka adalah DEX aggregator dan perp DEX paling populer di jaringan tersebut. Jupiter juga melakukan banyak akuisisi strategis sehingga dapat memperluas distribusi ke pasar onchain lain. Pendapatan tahunan yang dibagikan ke pemegang token sangat tinggi, hampir 25% dari kapitalisasi pasar (market cap) beredar dan lebih dari 10% FDV.

CATATAN: Saya tidak memiliki posisi di kedua protokol ini dan masih ada faktor lain seperti tim dan persaingan sebelum mengambil keputusan investasi.

Protokol lain yang memenuhi kriteria ini antara lain Hyperliquid, Sky, Aerodrome, dan Pendle.

Disclaimer:

- Artikel ini merupakan reprint dari [Dynamo DeFi]. Hak cipta sepenuhnya milik penulis asli [Patrick Scott | Dynamo DeFi]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Pendapat dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan.

Bagikan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Hyperliquid (HYPE)?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?