Many participants in the crypto market tend to stay away from options trading, largely due to a lack of confidence in how options expiration and related mechanisms work. Options trading involves multiple variables—such as expiration dates and changes in the Greeks—which significantly increases the complexity of decision-making. For new users who are just getting started with derivatives, this added complexity can make it harder to understand the risk profile and potential payoff, leading them to avoid options altogether.

Is options expiration really that complicated? Can positions be closed before expiry? Will not closing a position cause large losses? What actually happens at expiration?

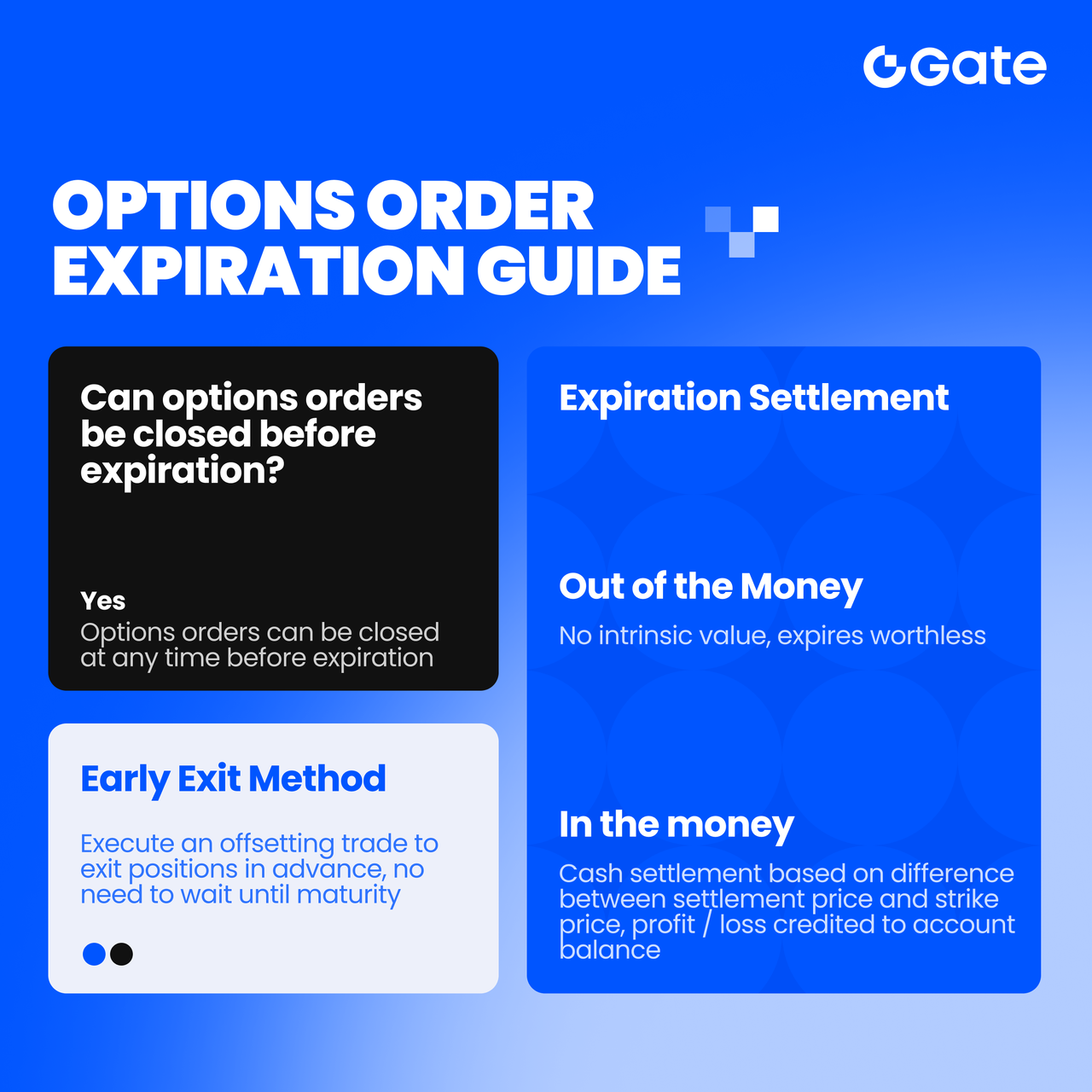

In reality, options expiration is not as complex as it may seem. Similar to spot or futures trading, options positions can be closed at any time before expiration . Users can exit a position by executing an opposite trade and are not required to hold the option until maturity. In fact, most traders realize profits or limit losses by closing positions early rather than waiting for expiration.

If a position is held until expiration, Gate uses cash settlement , and the entire process is handled automatically with no manual action required:

- If the option expires out of the money (OTM) , it has no intrinsic value relative to the settlement price and will expire worthless. The maximum loss is limited to the premium initially paid.

- If the option expires in the money (ITM) , the platform will settle the position in cash based on the difference between the settlement price and the strike price, and the resulting profit or loss will be credited directly to the user’s account balance.

Therefore, whether closing a position early or holding it until expiration, the risk boundaries and settlement rules of options trading are clear and controllable. As long as the basic mechanics are understood, expiration does not introduce additional operational complexity or “uncontrollable losses.”

Cash-Settled Options on Gate

All options on the Gate platform are settled in cash.

Cash-settled options mean that at expiration or exercise, there is no physical delivery of the underlying asset. Instead, profits and losses are settled in cash based on the difference between the market price of the underlying asset and the strike price.

How Cash Settlement Works

When a cash-settled option is exercised, only the cash value of the price difference between the strike price and the current market price is paid to the option buyer.

At Expiration:

-

Call Options

-

If the market price > strike price, the buyer receives

(Market Price − Strike Price) × Contract Multiplier

in cash. -

If the market price ≤ strike price, the option expires worthless and the buyer loses the premium.

-

Put Options

-

If the market price < strike price, the buyer receives

(Strike Price − Market Price) × Contract Multiplier

in cash. -

If the market price ≥ strike price, the option expires worthless and the buyer loses the premium.

Example 1 (BTC Call Option):

- Strike price: $100,000

- BTC price at expiration: $105,000

- Contract size: 1 BTC

- Settlement amount = ($105,000 − $100,000) × 1 = $5,000 (Paid by the option seller to the buyer, fees not included)

How to Choose an Appropriate Options Expiration Date

From the Perspective of Time Decay and Open Interest Distribution

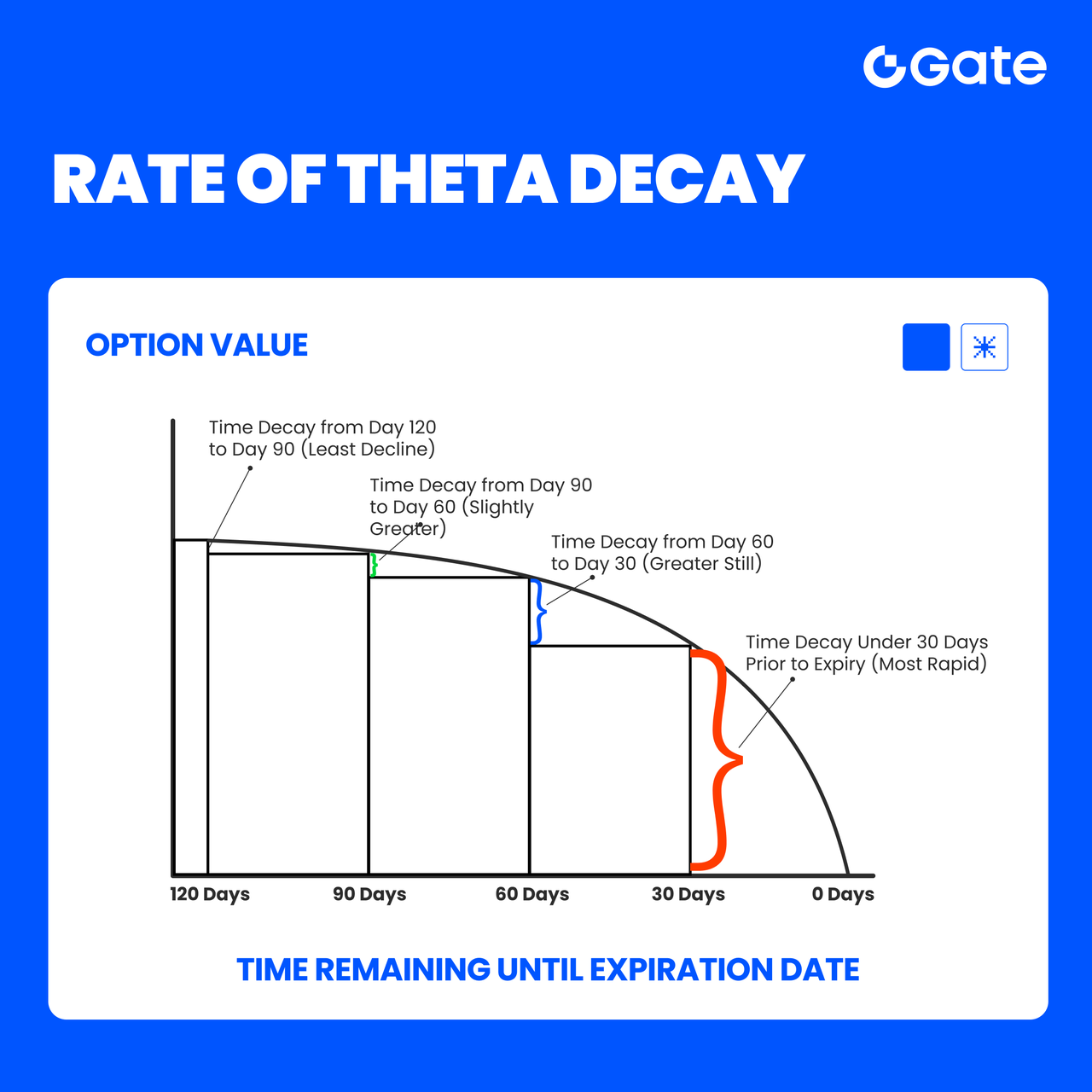

In options trading, choosing the expiration date is often more important than predicting direction. Different expirations determine not only how quickly time value decays, but also reflect where market participants are focusing their capital and expectations. Two key perspectives are Theta (time decay) acceleration and Open Interest (OI) distribution .

Time Decay: How Theta Affects Expiration Selection

Option time value does not decay linearly; instead, it accelerates significantly as expiration approaches.

Generally:

-

Long-dated options (> 60 DTE)

-

Slower Theta decay

-

Time value makes up a larger portion of the premium

-

Suitable for directional strategies that require more time to play out

-

Mid-term options (30–45 DTE)

-

Theta decay starts to accelerate noticeably

-

A more balanced trade-off between time value and risk exposure

-

Often viewed by option sellers as a relatively cost-effective window

-

Short-term options (< 14 DTE)

-

Very rapid Theta decay

-

Small price moves can significantly impact option value

-

More suited for event-driven or short-term trading, with higher demands on timing and direction

From a time decay perspective:

- Option buyers need sufficient time before expiration for the expected move to materialize, or Theta may erode value quickly.

- Option sellers often prefer periods of accelerated Theta decay, exchanging time for more predictable returns.

Open Interest Distribution: Where Is the Market Placing Its Bets?

Open Interest (OI) reflects how much capital is actively positioned in the market.

The concentration of OI at different expiration dates often conveys important signals:

-

High OI concentrated at a specific expiration

-

The market views this date as a key window

-

Often linked to macro events, policy decisions, or major market inflection points

-

Low OI in near-term expirations

-

Indicates limited expectations for short-term volatility

-

Weak appetite for near-term directional bets

-

More evenly distributed OI in mid- to long-term expirations

-

Reflects hedging or structural positioning needs

-

Capital is more focused on medium- to long-term risk management rather than short-term speculation

In practice, choosing expirations with higher OI typically means:

- Better liquidity

- Tighter bid–ask spreads

- More efficient pricing

Disclaimer

The content provided herein is for reference and educational purposes only and does not constitute any financial, investment, trading, or legal advice, nor does it constitute an offer or solicitation to buy or sell any digital assets. Gate makes no express or implied representations or warranties regarding the accuracy, completeness, or timeliness of the information contained herein. Product features, interfaces, rules, and fee structures may be updated or adjusted at any time. Please refer to the latest announcements and the actual information displayed on the Gate platform for the most accurate details.

Digital asset investments involve significant risk, and prices may fluctuate substantially. You may lose the entire amount of your investment. Please make decisions cautiously based on your own financial situation and risk tolerance after fully understanding the associated risks. If necessary, you are advised to consult an independent professional financial or legal advisor.

For more information about potential risks, please refer to Gate's Risk Disclosure and User Agreement.