Titre original : 432 heures de données sur le marché de l’huile Hyperliquid : une comparaison de microstructure avec les contrats à terme WTI CME

Source originale : Castle Labs

Compilation originale : Golem, Odaily Planet Daily

Note de la rédaction : Cet article étudie systématiquement les différences de données de négociation des contrats de pétrole entre Hyperliquid et CME pendant les périodes de jours de semaine et de week-end, et en tire plusieurs conclusions importantes. À l’heure actuelle, Hyperliquid ne peut effectivement pas rivaliser avec le CME sur des indicateurs absolus comme la profondeur de liquidité ou le slippage : la liquidité globale est inférieure à 1 %, ce qui est lié au fait que les principaux utilisateurs des plateformes RWA restent des particuliers natifs de la crypto.

La différence d’Hyperliquid réside dans le fait que, pendant les week-ends, le volume de négociation des contrats de pétrole sur Hyperliquid augmente nettement. Cela indique qu’en plus des particuliers ayant une demande spéculative le week-end, des traders qui souhaitent obtenir une exposition aux transactions sur le pétrole avant le lundi et effectuer des opérations de couverture négocient aussi sur Hyperliquid. Et cette tendance devient de plus en plus évidente, de sorte qu’Hyperliquid possède déjà une capacité de découverte des prix pour les matières premières.

Cependant, pour les investisseurs institutionnels, par rapport au CME, les coûts de transaction élevés de la plateforme Hyperliquid restent le principal obstacle à son expansion dans le domaine des matières premières. Si Hyperliquid n’améliore pas assez tôt sa capacité à traiter des ordres de niveau institutionnel, elle ne pourra alors être qu’un lieu temporaire de négociation pour les traders traditionnels le week-end, pour finalement n’être qu’un petit complément dans le paysage de la finance traditionnelle. Voici le contenu original :

Méthodologie de recherche et sources de données

Cette analyse évalue la microstructure du marché du pétrole par le biais de deux études, couvrant respectivement les marchés en période de semaine et en période de week-end, et en utilisant des données de transactions à la pièce provenant de deux places de marché : les contrats perpétuels xyz:CL d’Hyperliquid et le contrat CLJ6 (pétrole brut NYMEX WTI à 4/2026) de la plateforme de Chicago (CME).

La source des données CME provient de Databento, qui capture des données de transactions à la pièce, et non des instantanés du carnet d’ordres. Par conséquent, toutes les estimations de profondeur et de slippage pour le CME sont basées sur les volumes effectivement négociés, et non sur la profondeur des prix affichés. Les données Hyperliquid proviennent de la base de données publique S3 d’Hyperliquid, qui contient l’historique complet des transactions on-chain.

Ainsi, l’analyse des deux places de marché est basée sur les volumes réellement négociés. Toutes les données de profondeur représentent une liquidité explicite, c’est-à-dire le volume négocié dans une fenêtre de 5 minutes autour du prix médian VWAP dans une plage de bps spécifique, et non la profondeur statique complète du carnet d’ordres.

Période de recherche et contexte de marché

La période de recherche s’étend du 27 février 2026 au 16 mars 2026. Cette période coïncide avec l’instabilité géopolitique survenue après l’attaque lancée par l’Iran le 28 février 2026.

· Clôture du marché avant l’attaque : le dernier jour de négociation CME avant la survenue de l’événement d’attaque.

· Ouverture le lundi : la pression à la réouverture est énorme : l’action CME ouvre avec un saut significatif à la hausse, tandis que le marché xyz:CL d’Hyperliquid est limité par la contrainte de la frontière de découverte (discovery boundary).

· Les week-ends suivants : comme le prix du pétrole reste élevé, la volatilité du marché maintient le volume de négociation du pétrole sur la plateforme Hyperliquid à un niveau élevé.

xyz : CL a été mis en ligne au début de 2026 ; cela signifie que les trois week-ends observés couvrent une phase de maturité précoce du marché Hyperliquid. Les tendances observées, notamment l’amélioration de la profondeur de liquidité, l’augmentation des volumes et la croissance du nombre d’utilisateurs, reflètent en partie la maturité du marché. Mais nous pensons que, à l’heure actuelle, les plateformes de négociation on-chain ne peuvent pas être comparées aux plateformes de négociation traditionnelles sur des indicateurs absolus tels que la profondeur de liquidité ou le slippage.

Notre objectif de recherche est de suivre les tendances directionnelles : si l’écart de prix entre les deux se réduit, à quelle vitesse il se réduit, et dans quelles conditions il se réduit.

Analyse des données

L’analyse des données se divise en deux parties selon les périodes :

· Période des jours de semaine : couvre trois semaines complètes, compare la profondeur, le slippage et la prime/les écarts de prix négociés (premium/discount) des deux plateformes. Pour Hyperliquid, nous analysons aussi le taux de financement sur l’ensemble de la période.

· Période de week-end : dans une période donnée, incluant trois week-ends, nous analysons la découverte des prix et l’écart de déviation du prix d’Hyperliquid par rapport au prix d’ouverture du CME.

Analyse des données en période de jours de semaine

Cette analyse couvre trois semaines complètes et se concentre sur les périodes où les deux plateformes sont simultanément actives.

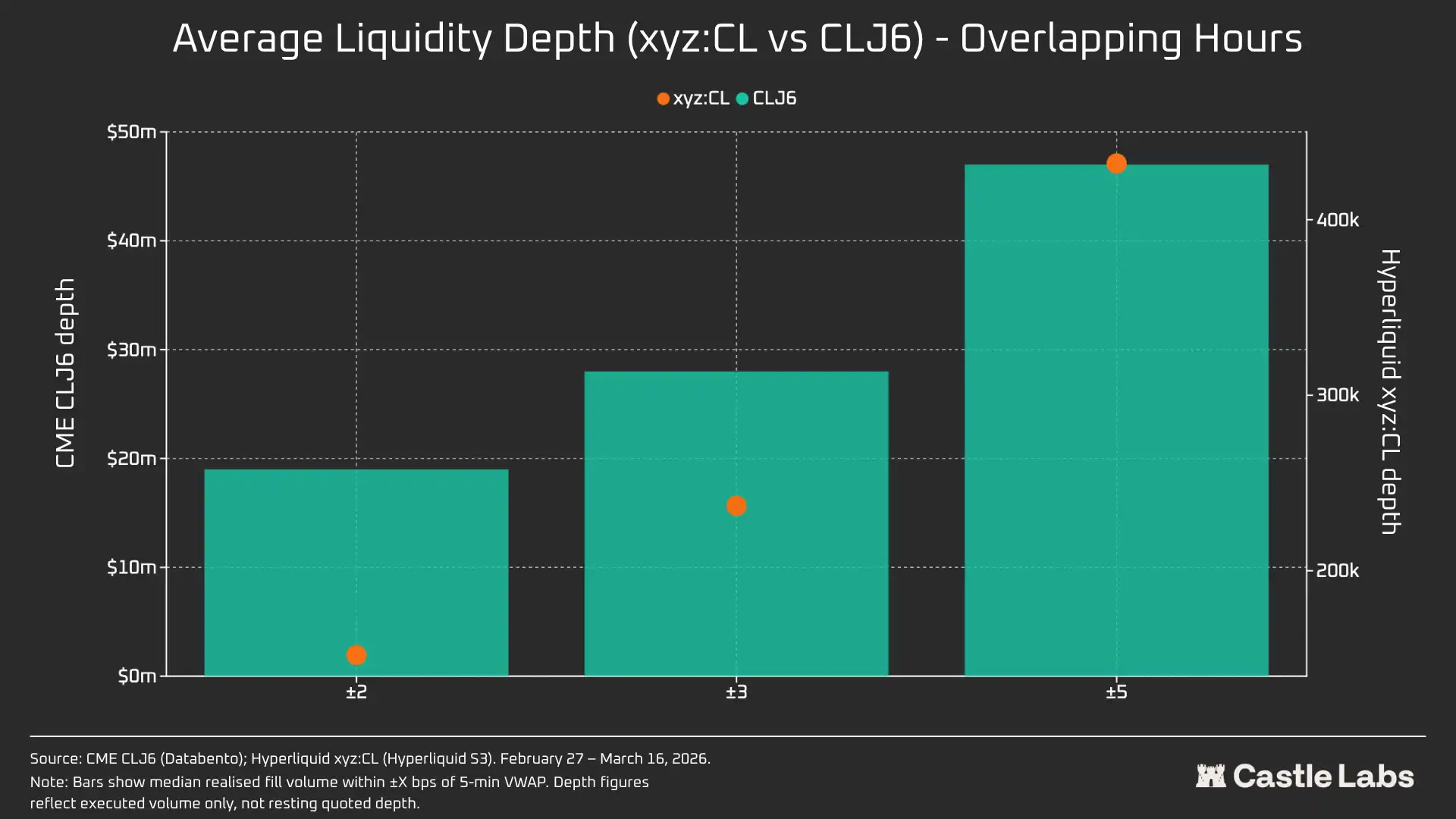

La profondeur de liquidité est mesurée par le volume en dollars négocié dans des plages de ±2, ±3 et ±5 bps autour du prix médian VWAP dans des intervalles de 5 minutes, puis agrégé en médiane pour tous les intervalles des jours de semaine. Comme indiqué ci-dessus, cela reflète le volume négocié dans la plage, et non la profondeur statique des ordres en attente. Cette méthode peut sous-estimer la profondeur de liquidité du CME et d’Hyperliquid.

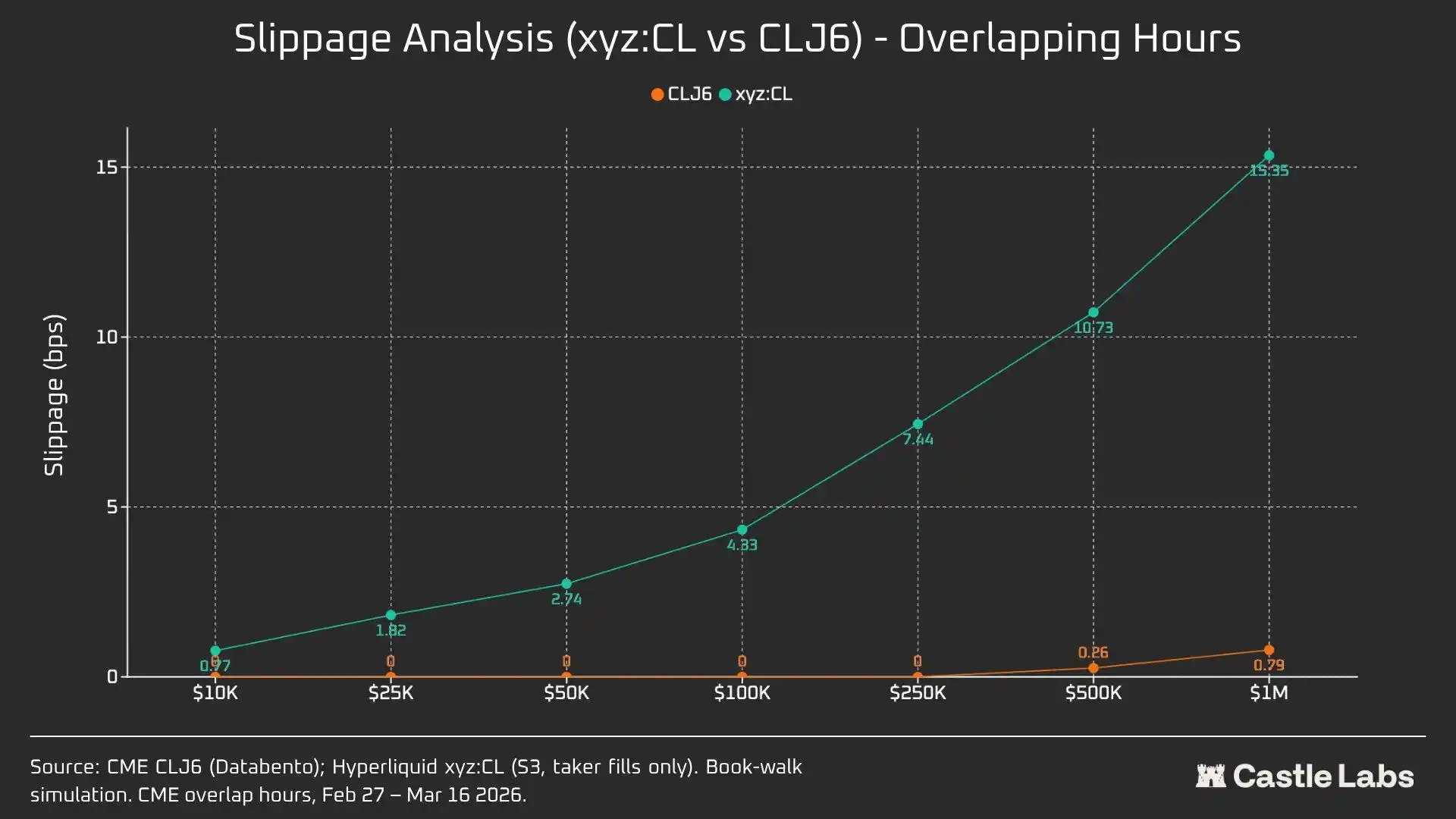

Le slippage d’exécution est estimé à partir d’un carnet d’ordres synthétique ordonné par prix d’exécution. Dans chaque intervalle de 5 minutes, les transactions consommant les ordres observées sont triées par ordre croissant de prix (simulation de consommation des ordres de vente) et consommées dans cet ordre jusqu’à atteindre la taille d’ordre cible. Le prix d’arrivée correspond au prix de la transaction la plus basse observée pendant cet intervalle (représentant le meilleur prix de vente au moment où l’ordre arrive). Le slippage est calculé comme la différence entre le prix moyen pondéré par volume (VWAP) du volume exécuté et le prix d’arrivée, exprimée en bps. Cette méthode est appliquée à des tailles d’ordres incrémentales allant de 10 000 dollars à 1 000 000 de dollars.

Base Hypeliquid-CME en période de jours de semaine : suit l’écart de prix signé entre le prix médian sur Hyperliquid et le dernier prix sur le CME sur toutes les fenêtres de 5 minutes des jours de semaine. Cela reflète toute prime ou décote structurelle d’Hyperliquid par rapport au prix de référence du CME pendant les périodes actives. Le prix médian d’Hyperliquid provient du prix moyen pondéré par volume (VWAP) des transactions exécutées dans chaque fenêtre de négociation de 5 minutes, et non des cotations en temps réel du carnet d’ordres.

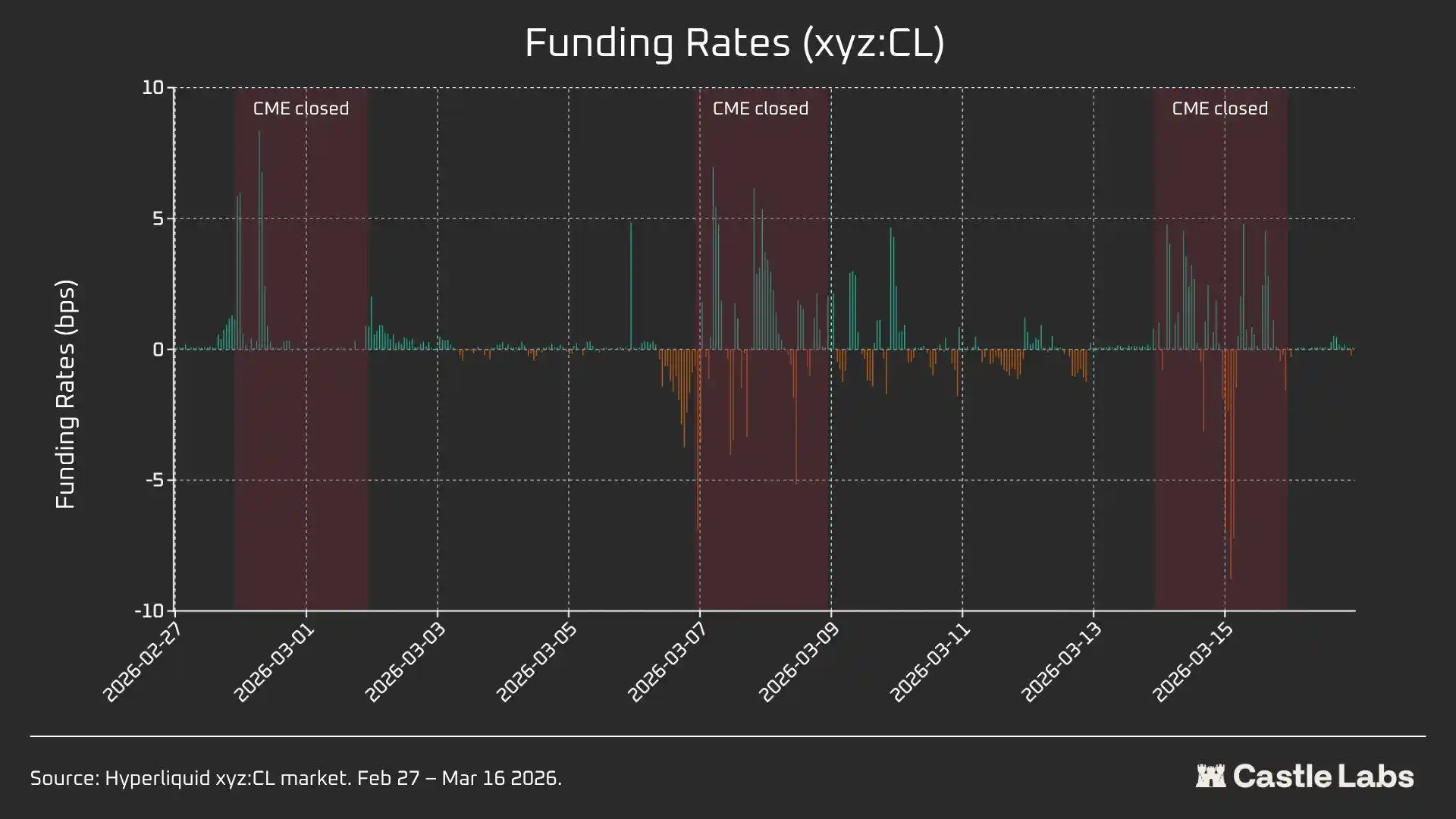

Le taux de financement d’Hyperliquid pour les contrats CL est calculé par heure ; le taux de financement est exprimé en bps par heure.

Analyse des données en période de week-end

Cette analyse se concentre sur trois périodes distinctes de fermeture du week-end du CME :

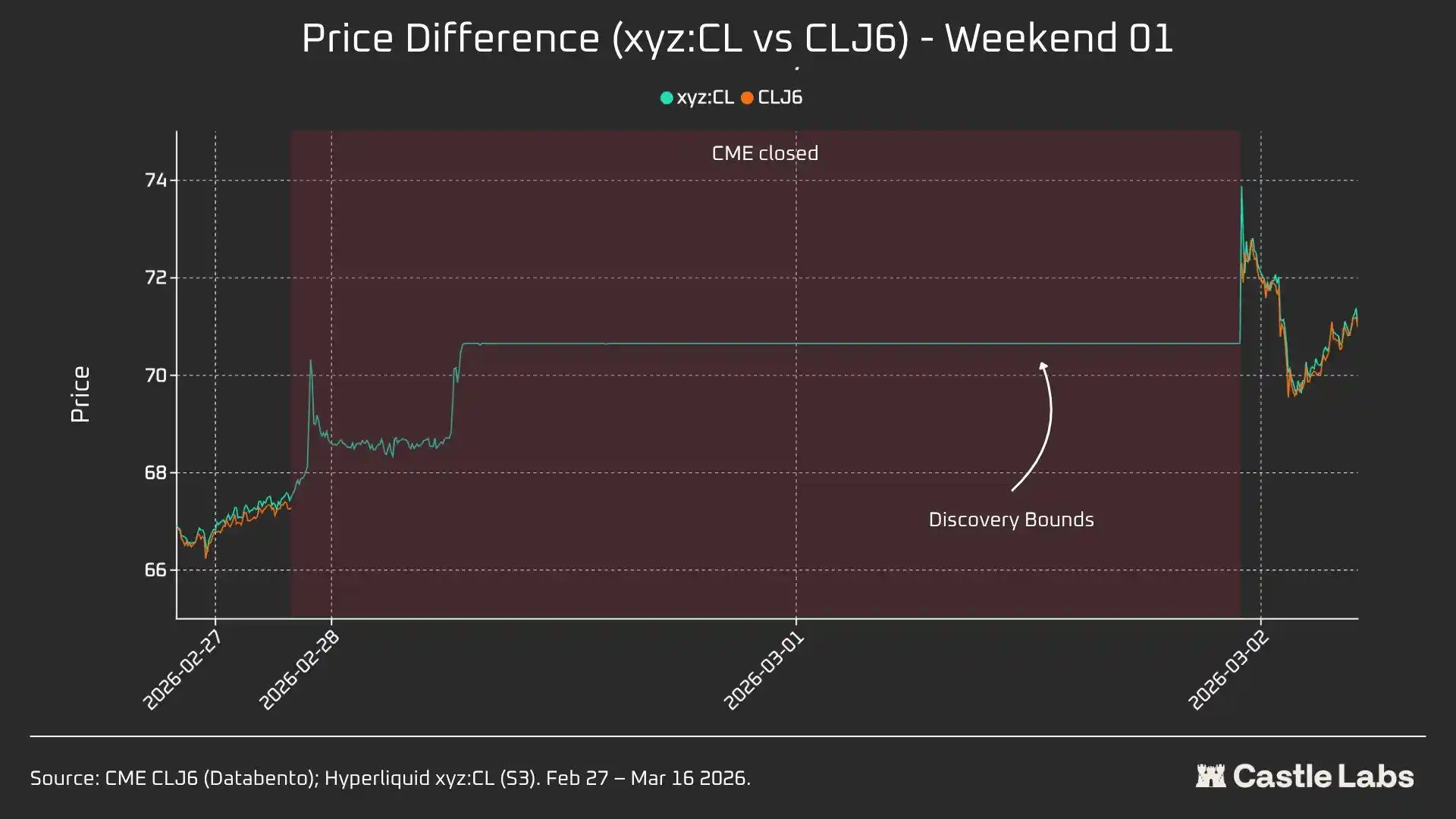

· W1 : du 28 février 2026 au 1er mars 2026

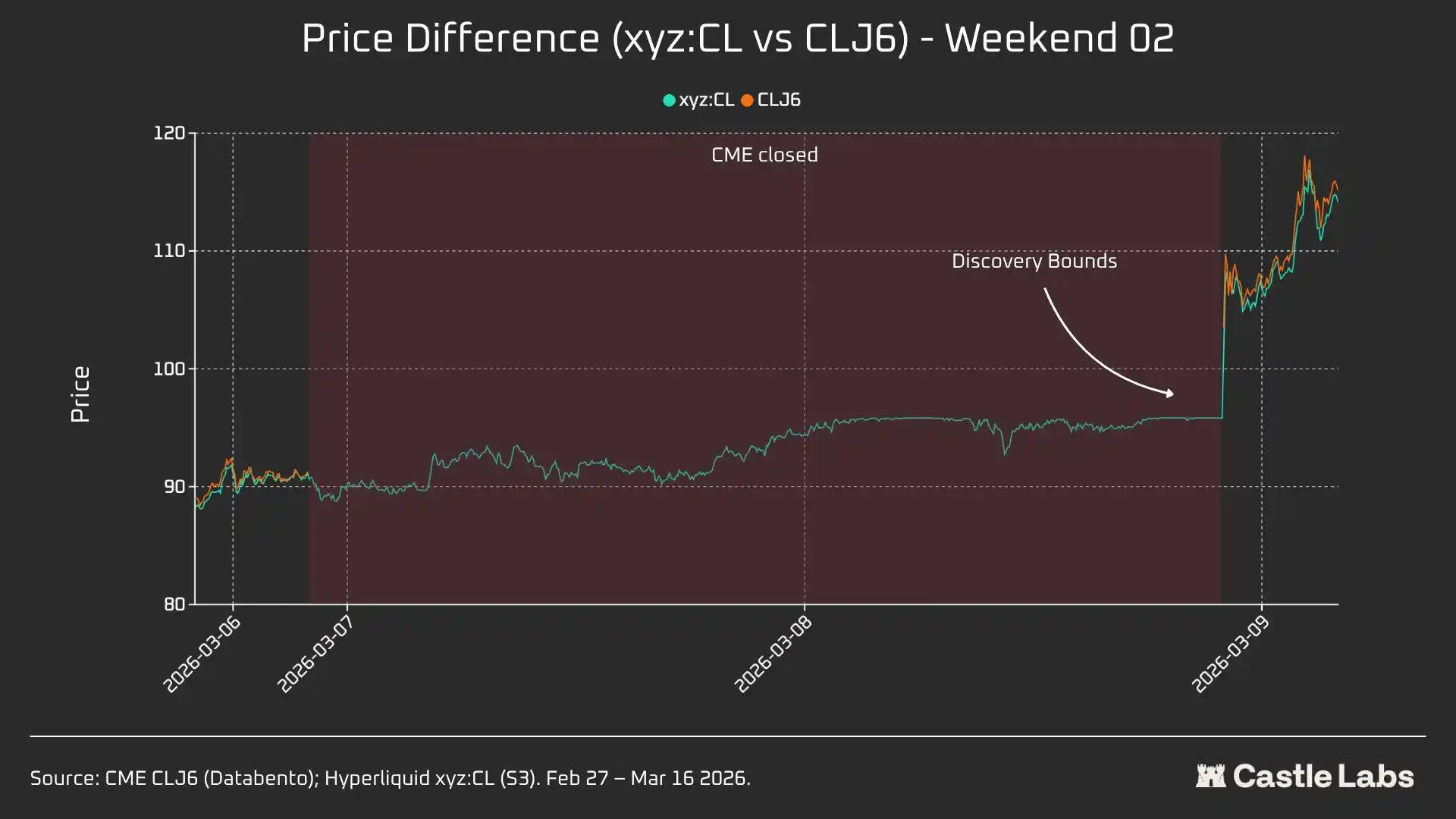

· W2 : du 7 mars 2026 au 8 mars 2026

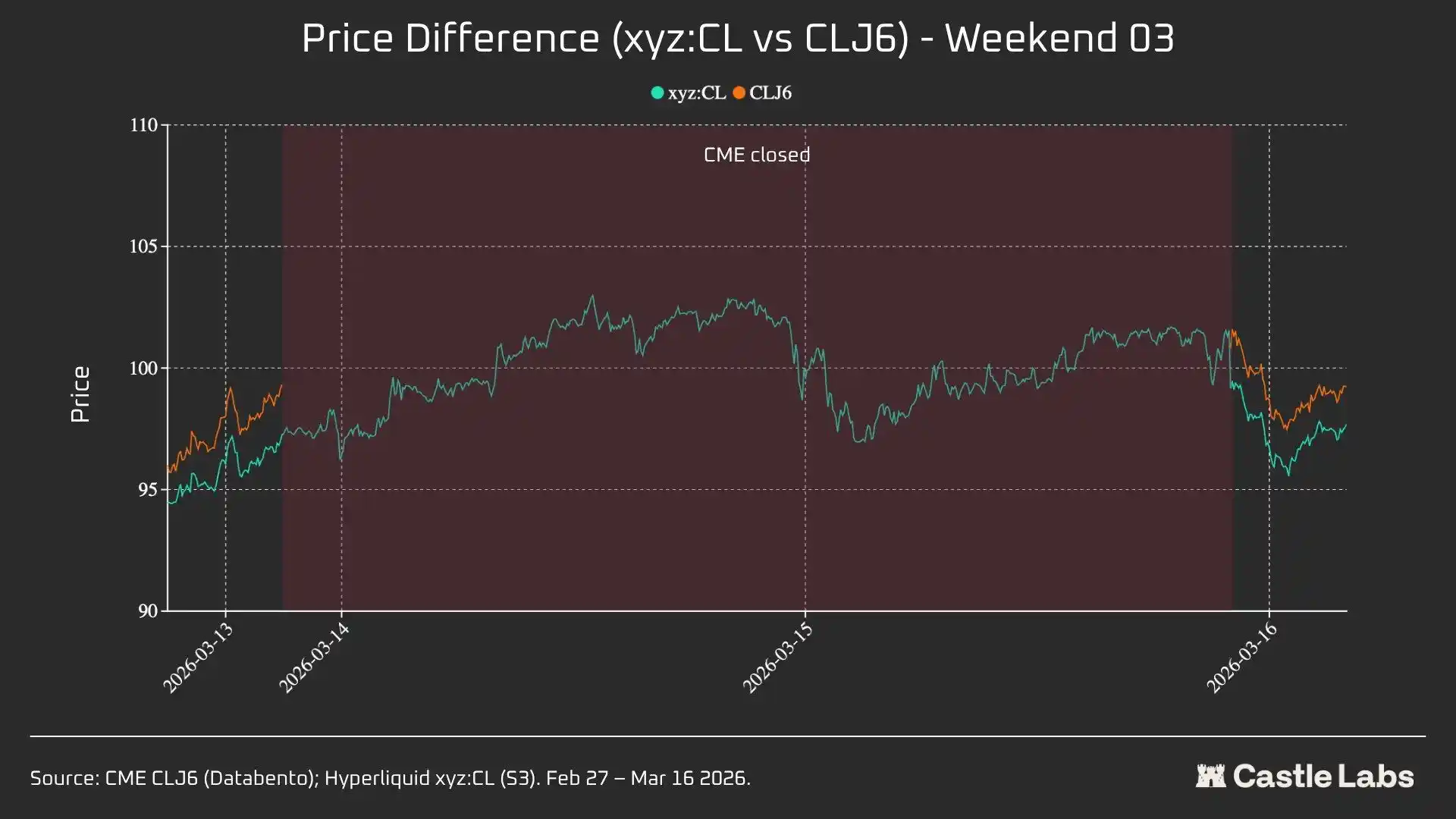

· W3 : du 14 mars 2026 au 15 mars 2026

Durant W1 et W2, les contrats perpétuels Hyperliquid sont limités, donc le prix de marque ne peut pas dépasser la « limite de la frontière de la plage » (DB). Lorsque le prix de l’oracle est gelé (par exemple lorsque le CME est fermé le week-end et que la source externe de données de prix cesse d’être mise à jour), ce protocole, en pratique, fixe le prix dans une plage étroite.

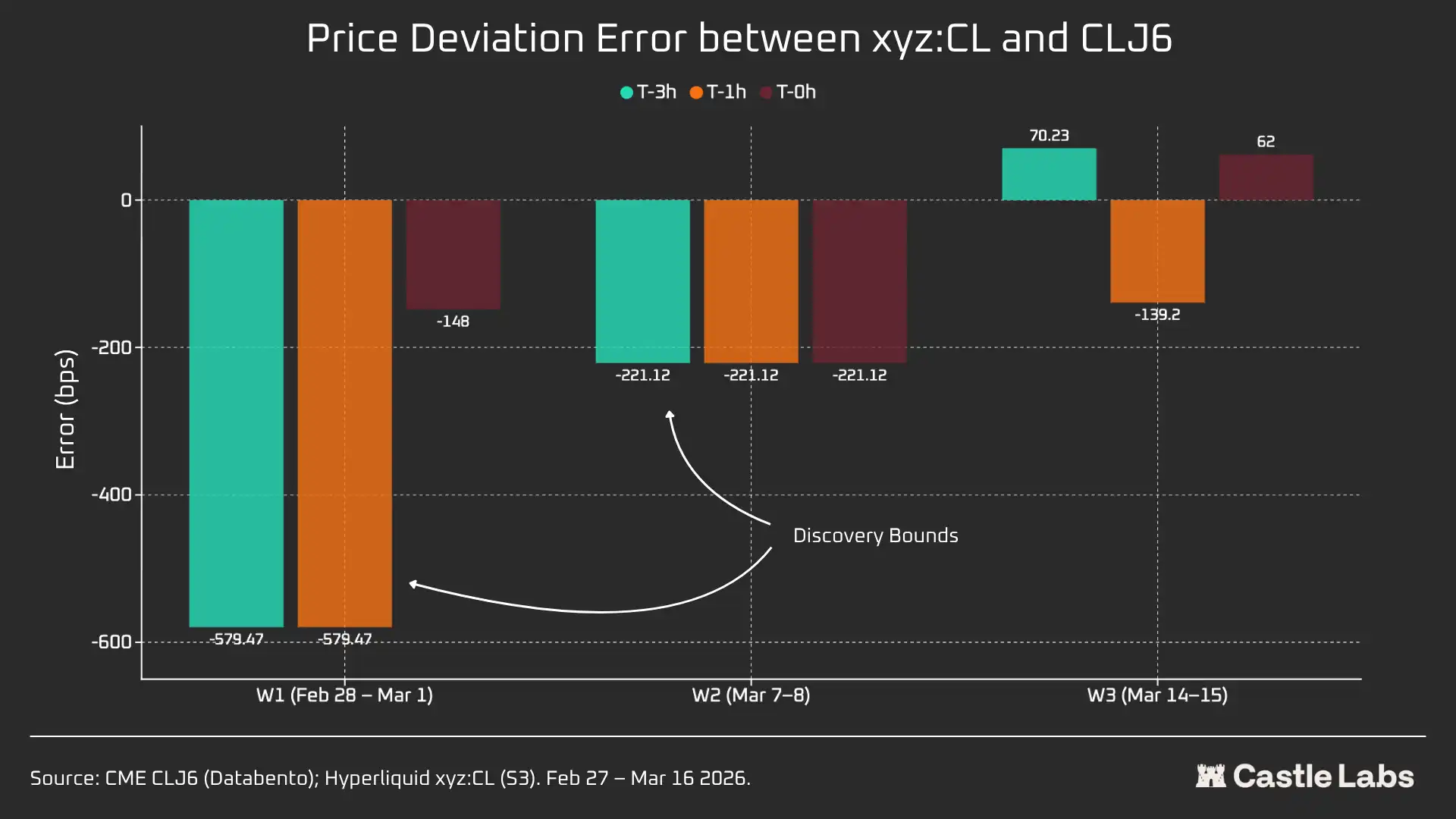

Pour chaque fenêtre de week-end, nous rapportons les indicateurs de données clés de l’Hyperliquid xyz:CL, notamment le prix, le volume et le nombre de transactions. Afin de mesurer l’écart de prix par rapport au prix d’ouverture du lundi, pour chaque week-end nous mesurons l’écart de prix entre Hyperliquid et le CME à trois points de référence :

3 heures avant la réouverture du CME 1 heure avant la réouverture du CME À l’ouverture du CME (T=0)

Tous les écarts de prix sont exprimés en bps ; une valeur positive indique qu’Hyperliquid est au-dessus du prix d’ouverture du CME, et une valeur négative indique une décote.

Analyse quantitative

Cette section commence par une analyse visant à comparer la liquidité du marché du pétrole brut Hyperliquid xyz:CL HIP-3 et du NYMEX CLJ6 pendant les périodes de chevauchement des jours de semaine.

Profondeur de liquidité : moins de 1 % de celle du CME

Sans aucun doute, la situation de liquidité des plateformes de négociation on-chain est totalement différente de celle du CME. La profondeur moyenne de liquidité de CL sur Hyperliquid est inférieure à 1 % de celle de CLJ6, et la profondeur de liquidité est identique sur toutes les plages de prix (109x à ±5 bps). Dans la plage à ±2 bps autour du prix médian, la profondeur exécutable du CME atteint 19 millions de dollars, tandis qu’Hyperliquid n’est que de 152 000 dollars, soit un écart de 125x.

Compte tenu du caractère récent du marché CL sur Hyperliquid et du profil d’utilisateurs visé, ce résultat n’est pas surprenant. La valeur principale d’une plateforme on-chain réside dans le fait qu’elle offre un canal de négociation sans autorisation à des utilisateurs qui étaient auparavant exclus des plateformes institutionnelles comme le CME.

Toutefois, avec l’augmentation des volumes de négociation le week-end sur des DEX comme Hyperliquid, la perception de ces plateformes évolue. L’intérêt des investisseurs institutionnels pour la couverture de positions en dehors des heures de négociation ne cesse de croître. Par conséquent, il devient de plus en plus important pour Hyperliquid de créer un environnement de marché adapté aux investisseurs traditionnels et aux particuliers.

Pour des traders particuliers dont le montant de transaction est de 10 000 dollars, cet écart de coûts est négligeable. Mais pour des investisseurs institutionnels dont le montant de transaction dépasse 1 000 000 de dollars, le coût de négociation on-chain de CL (et de la plupart des autres marchés) reste trop difficile à supporter.

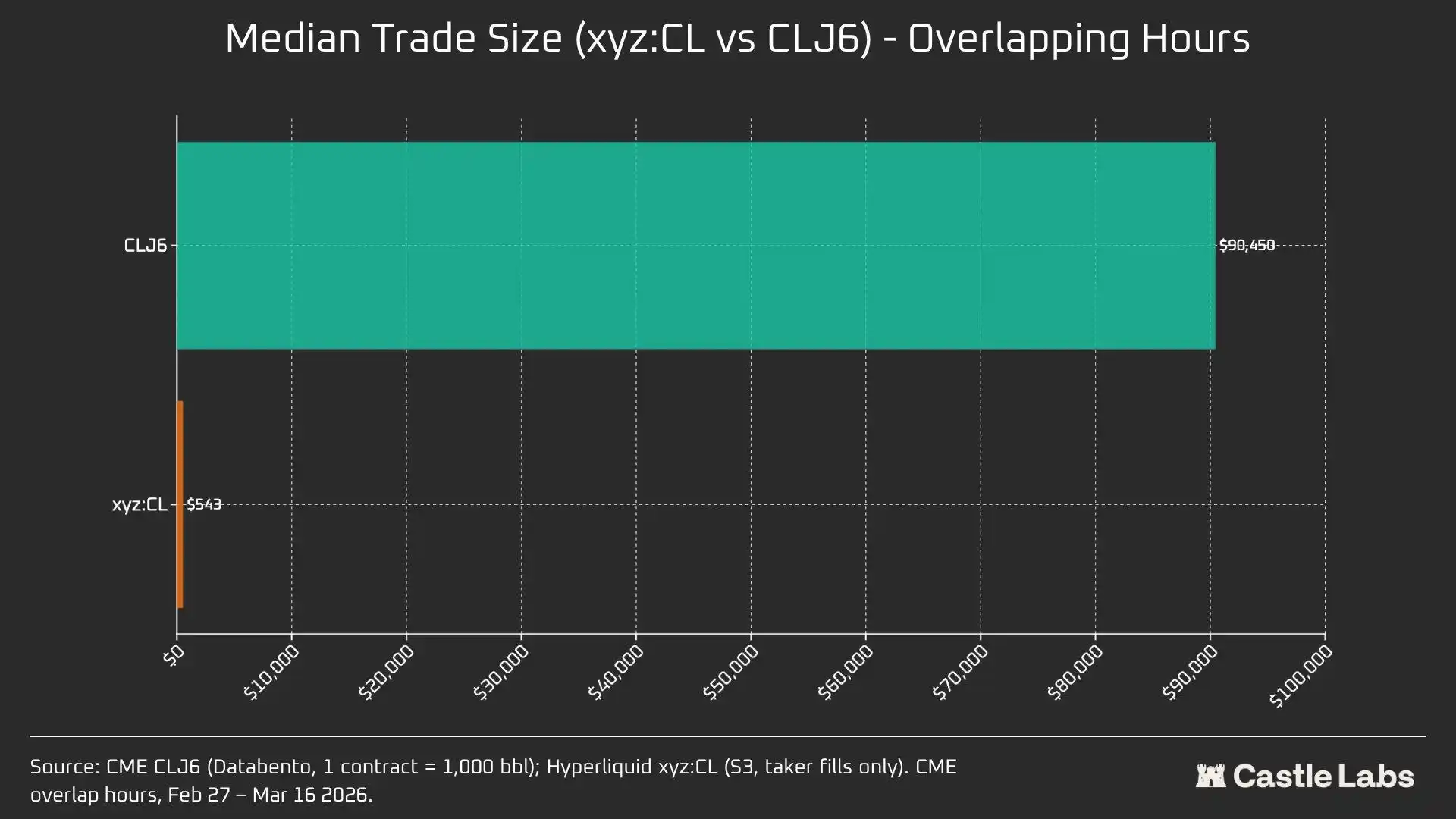

En fait, la différence intrinsèque du profil des utilisateurs se reflète dans la taille médiane des transactions observées pendant les périodes de chevauchement de ces marchés.

La différence de taille médiane des transactions de 166x (90 450 dollars vs 543 dollars) démontre le plus clairement que les places de marché servent des populations d’utilisateurs fondamentalement différentes. La taille médiane des transactions sur CLJ6 correspond à celle d’un contrat standard de futures sur pétrole brut (calculée au prix actuel, valeur notionnelle d’environ 94 000 dollars), tandis que celle sur Hyperliquid est de 543 dollars, reflétant le cas de traders particuliers natifs des crypto-monnaies réalisant des paris directionnels avec effet de levier.

Nous nous attendons à ce que, à mesure que ces marchés deviennent de plus en plus légitimes aux yeux d’un plus grand nombre d’investisseurs traditionnels et que des capitaux soient transférés on-chain, la taille médiane des transactions du marché de matières premières d’Hyperliquid atteigne un point d’inflexion.

Afin de mieux distinguer différentes tailles de transaction, nous avons réalisé des simulations d’ordres : la limite de taille des ordres varie de 10 000 dollars à 1 000 000 de dollars.

Pour un ordre de 10 000 dollars, les traders de CLJ6 n’ont aucun slippage, ce qui correspond à la prévision, tandis que le slippage médian d’exécution des utilisateurs d’Hyperliquid est inférieur à 1 bps, soit 0,77 bps. L’écart apparaît sur les ordres de 100 000 dollars : à ce stade, le slippage des utilisateurs d’Hyperliquid monte à 4,33 bps, proche du seuil d’environ 5 bps, tandis que CLJ6 sur le CME n’a aucun slippage.

À noter que cela est supérieur à la taille médiane des transactions sur le marché CLJ6 (90 450 dollars).

Avec une taille de transaction de 1 000 000 de dollars, les 15,4 bps d’Hyperliquid sont environ 20 fois les 0,79 bps du CME ; cela confirme que cette place de marché ne dispose pas encore de la capacité nécessaire pour traiter des ordres de niveau institutionnel. Compte tenu de la taille moyenne de transaction sur Hyperliquid, la plateforme pourrait entièrement offrir aux utilisateurs un service aussi bon sans générer de slippage.

Les ordres CLJ6 commencent à afficher un slippage significatif autour d’une taille de transaction de 500 000 dollars, ce qui affecte son exécution.

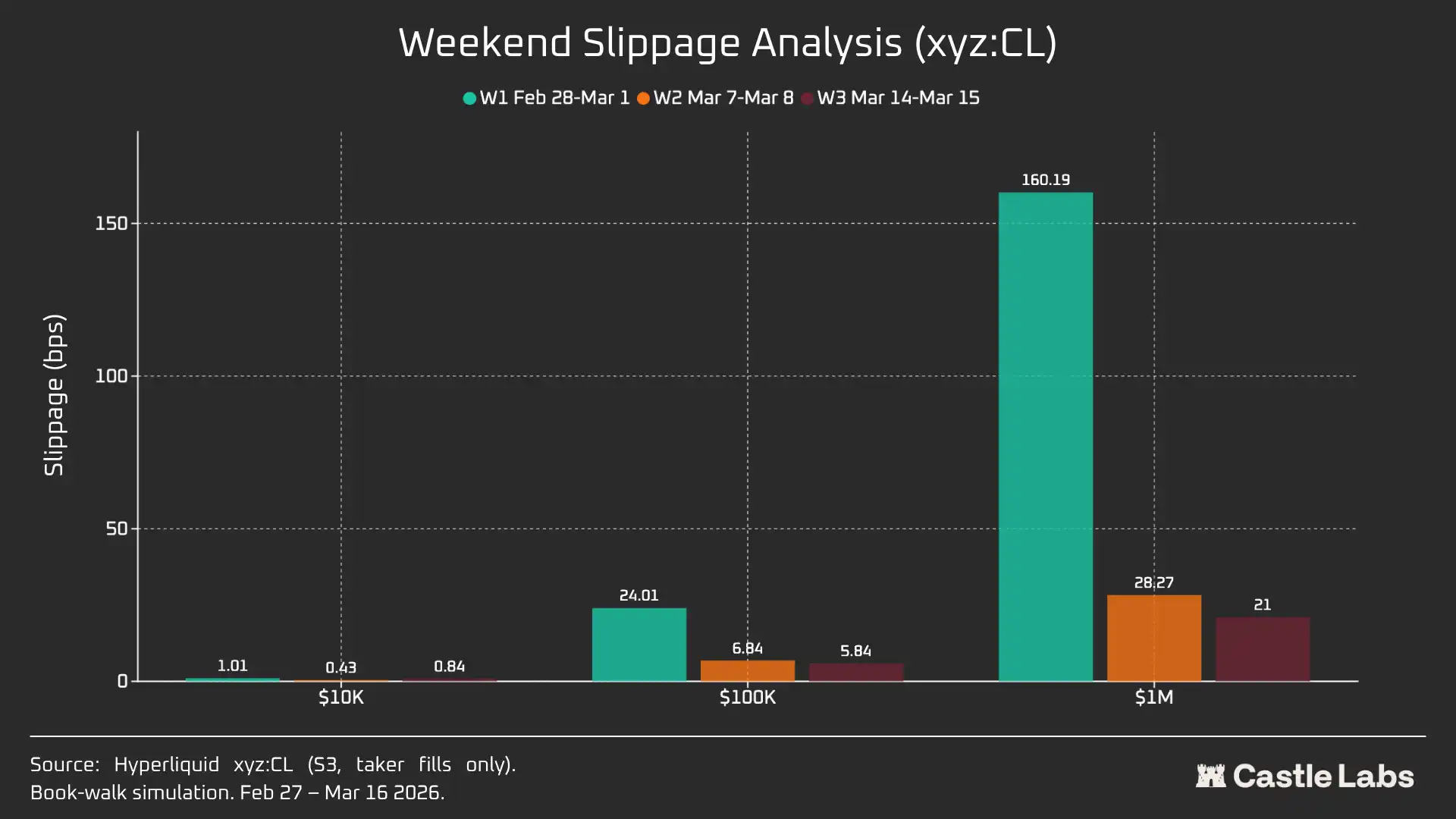

Lorsque nous étendons l’analyse de la taille des ordres aux week-ends, le slippage pour toutes les tailles d’ordres diminue, en particulier pour les tailles d’ordres de 100 000 et 1 000 000 de dollars, ce qui indique que le marché est parvenu à maturité. Au cours des trois semaines analysées, la baisse du slippage des ordres simulés est la suivante :

· 10 000 dollars : -16%

· 100 000 dollars : -75%

· 1 000 000 de dollars : -86,9%

Taux de financement

Le taux de financement de CL fluctue fortement pendant la période de clôture du CME, mais fluctue moins pendant la période de livraison. Cela nous aide à mettre en évidence la dynamique de tarification interne du marché pendant les périodes où il n’y a pas de négociation. La réouverture le week-end signifie que le marché CL peut utiliser le mécanisme de découverte interne des prix (soutenu par la DB et d’autres mécanismes de réduction des risques). Par conséquent, le taux de financement devrait être davantage volatile, comme mis en évidence dans la section ci-dessous.

Pendant les périodes actives de négociation, la trajectoire de xyz:CL sur Hyperliquid est étroitement corrélée à celle de CME CLJ6, mais à mesure que le prix du pétrole augmente, une décote structurelle apparaît et s’élargit. Il s’agit très probablement d’une pression liée au taux de financement générée par l’accumulation de positions longues. Pendant le week-end, le CME est fermé ; la découverte des prix sur Hyperliquid est alors davantage limitée par le mécanisme de plage de prix (DB). En l’absence de marché de référence en temps réel, ce mécanisme limite l’amplitude des variations du prix de marque.

Analyse séparée des week-ends : Hyperliquid a déjà une capacité de découverte des prix

Ces trois week-ends montrent le processus de maturité rapide du marché Hyperliquid :

W1 : du 28 février 2026 au 1er mars 2026 (événement d’attaque iranien)

Le prix sur Hyperliquid passe de la zone proche de 67,29 dollars sur le CME à environ 70,80 dollars, soit environ 45 % de la hausse correspondant au saut à la hausse définitif du lundi jusqu’à 75 dollars (+1146 bps).

Il faut particulièrement noter que, en raison du mécanisme de limitation de la plage de prix de trade.xyz de ±5 % mentionné plus haut (DB), la découverte des prix pendant ce week-end est limitée. Cela explique pourquoi la courbe du graphique est relativement lisse et pourquoi il y a un saut à la hausse le lundi. Malgré cela, dès la première seconde de publication des données de la paire, l’écart entre Hyperliquid xyz:CL (73,89 dollars) et CME CLJ6 (75 dollars) reste dans une limite de 1,5 %.

Ce n’est ni un « oubli » ni un « échec », mais une protection contre le risque réalisée par la conception du marché. Ainsi, d’un point de vue des données, la corrélation du premier week-end est la plus faible, mais elle met en évidence que xyz:CL réagit à la première impulsion des attaques contre l’Iran, tout en montrant également la prise de conscience de l’importance de la DB en tant que mécanisme de découverte des prix le week-end, en particulier pour les marchés émergents.

W2 : du 7 mars 2026 au 8 mars 2026

Le deuxième week-end est le véritable test, car xyz:CL a touché le prix à la limite de la plage en fin de marché. Le prix d’ouverture de CLJ6 est de 98 dollars (en hausse de 737 bps par rapport à la clôture à 91,27 dollars), tandis que xyz:CL a atteint un maximum d’environ 95,83 dollars, ne capturant que 68 % de la hausse.

Pendant le deuxième week-end, xyz:CL a mieux capturé la tendance du marché et a été plus proche du prix d’ouverture du CME que le week-end précédent.

W3 : du 14 mars 2026 au 15 mars 2026

Les données du troisième week-end montrent que, dans un environnement de marché relativement calme, Hyperliquid peut prédire plus fiablement la direction finale d’ouverture du CME.

La convergence des trajectoires entre xyz:CL et CLJ6 atteint son meilleur niveau sur ce week-end : +226 bps par rapport à la clôture du CME, soit légèrement au-dessus de +62 bps par rapport au prix d’ouverture du lundi. La clôture du vendredi pour CLJ6 est de 99,31 dollars, l’ouverture est de 100,93 dollars (+163 bps), tandis que l’ouverture de xyz:CL est de 101,56 dollars.

Pris dans leur ensemble, ces trois instantanés montrent un changement structurel sur le marché xyz:CL de la plateforme Hyperliquid : le marché passe d’un marché émergent soumis aux contraintes de la découverte des prix via la DB (week-end 1 et week-end 2) à une découverte des prix de plus en plus libre, avec des phénomènes de sur-réaction et de repli (week-end 3).

En analysant l’erreur d’écart de prix avant l’ouverture du CME à différents moments (3 heures, 1 heure, 0 heure) pour chaque week-end, nous constatons que les données de W3 sont les plus fiables : pendant les deux premiers week-ends, le marché xyz:CL est influencé par la DB. Sur W3, les erreurs de xyz:CL avant l’ouverture du CME à 3 heures et à 1 heure sont respectivement d’environ +70 et -139 bps, ce qui indique une capacité de découverte des prix supérieure à celle des week-ends analysés précédemment.

Autres indicateurs

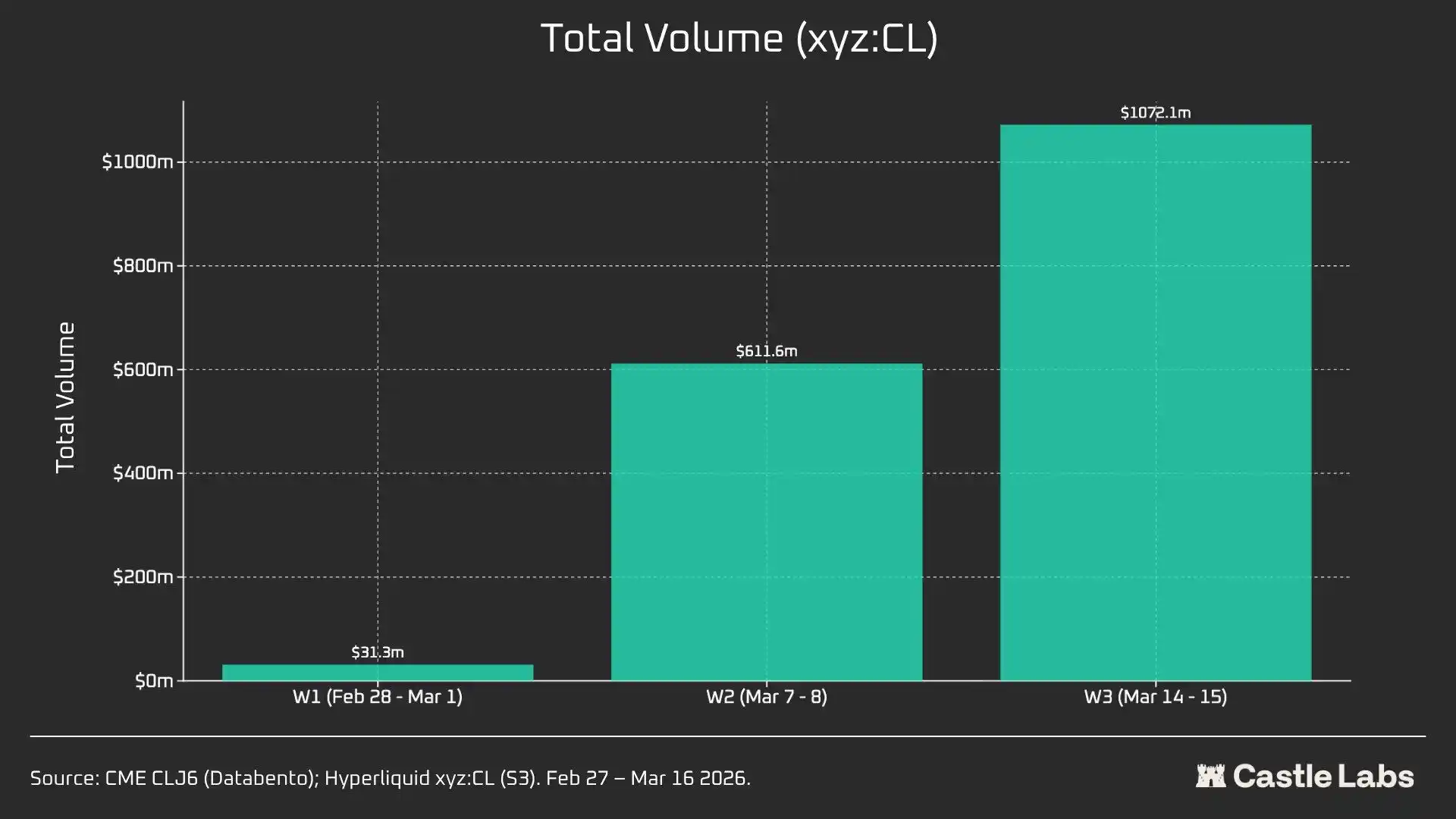

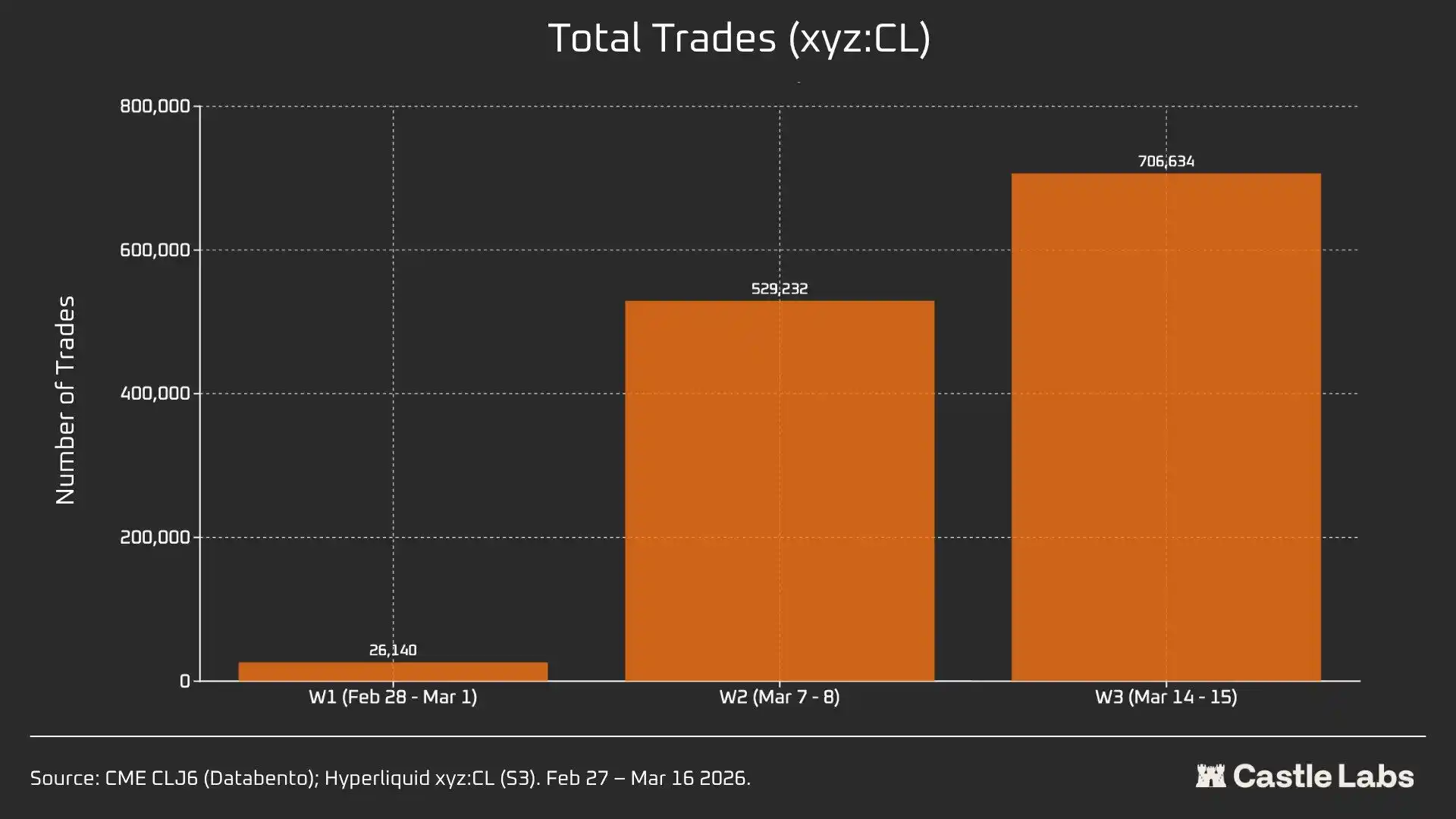

Nous fournissons également d’autres indicateurs de l’analyse récapitulative des week-ends, notamment le volume, le nombre total de transactions et la taille moyenne des transactions. Ces indicateurs varient d’un week-end à l’autre et augmentent de façon continue pendant plusieurs week-ends consécutifs.

Le volume total du marché xyz:CL passe de 31 millions de dollars sur trois semaines à plus de 1 milliard de dollars, ce qui reflète l’augmentation du nombre d’utilisateurs et la maturité finale du marché.

De plus, le nombre total de transactions augmente, passant de 26 000 sur le premier week-end à plus de 700 000 sur le troisième.

À noter que la taille moyenne des transactions le week-end passe en réalité de la médiane mentionnée précédemment à 534 dollars. Les trois week-ends montrent la même tendance de croissance, ce qui pourrait indiquer l’arrivée de davantage de capitaux institutionnels sur le marché.

La taille moyenne des transactions sur le premier week-end est de 1 199 dollars, et atteint plus de 1 500 dollars le troisième week-end.

Cela pourrait indiquer que le groupe d’utilisateurs qui utilise la plateforme le week-end a changé : les utilisateurs particuliers diminuent, tandis que davantage de traders doivent obtenir une exposition aux transactions sur le pétrole avant le lundi. Ainsi, les transactions le week-end ressemblent davantage à des besoins de couverture qu’à de la spéculation.

Lien de l’article original

Cliquez pour découvrir les postes ouverts sur BlockBeats

Bienvenue dans la communauté officielle de BlockBeats :

Groupe d’abonnement Telegram : https://t.me/theblockbeats

Groupe Telegram de discussion : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia