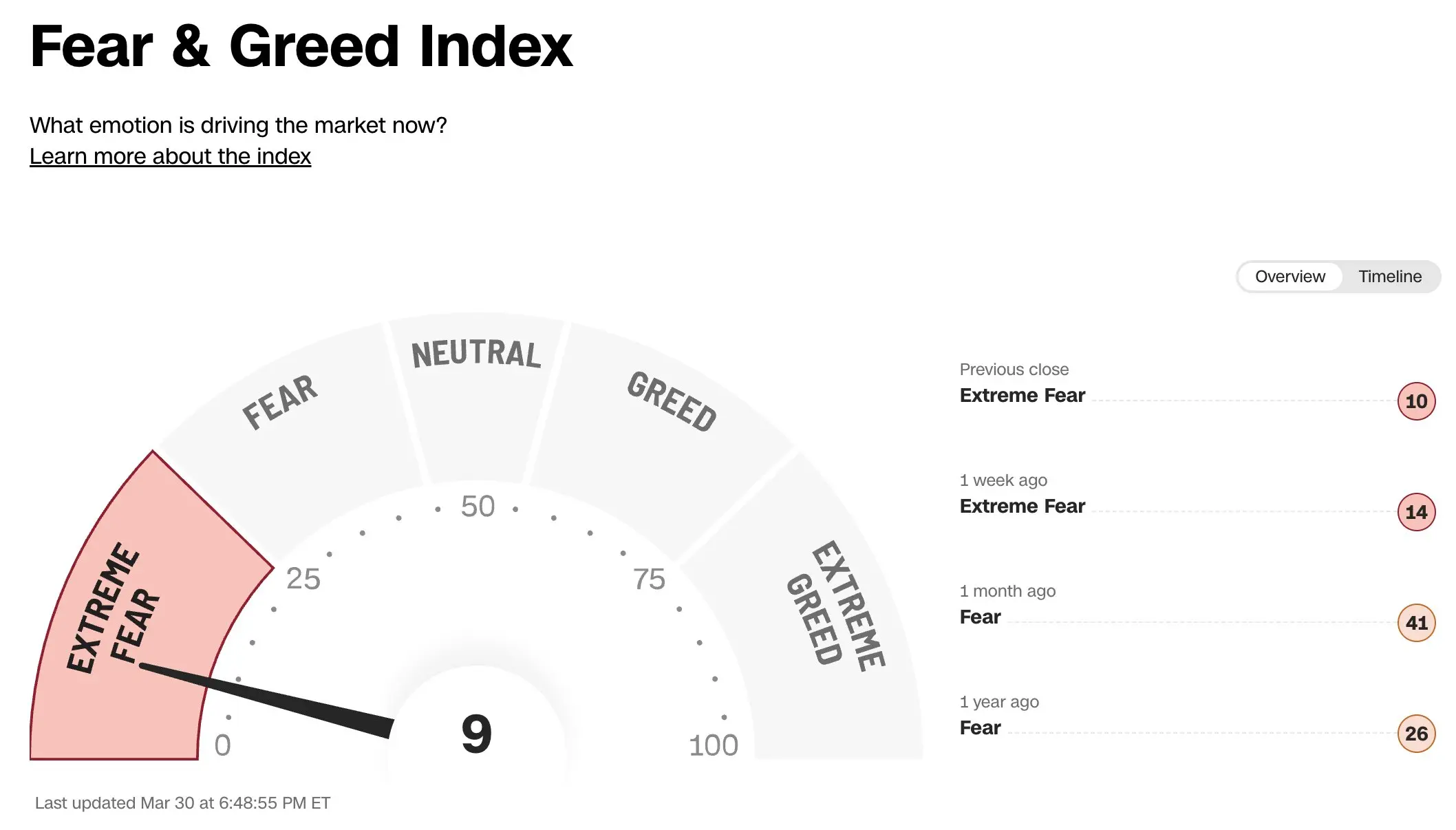

Plusieurs indicateurs clés du marché affichent une synchronisation des signaux extrêmement baissiers, et Wall Street fait face aux sentiments d’angoisse les plus extrêmes depuis 2020. L’indice CNN Fear and Greed (Peur et cupidité) plonge jusqu’à 9, son plus bas niveau depuis novembre 2025 ; les volumes d’options de vente sur l’ETF S&P 500 (SPY) explosent à 8,6 millions de contrats. La simultanéité et l’extrémisation de plusieurs indicateurs donnent à penser que les participants au marché construisent des positions de couverture dans un scénario de krach à une vitesse sans précédent.

Quatre indicateurs extrêmes en synchronisation atteignent un sommet : analyse complète des paris sur le krach

(Source:The Kobeissi Letter)

(Source:The Kobeissi Letter)

D’après les données compilées par The Kobeissi Letter, la profondeur et l’étendue du sentiment baissier actuel du marché dépassent celles de la plupart des cycles de correction des dernières années. La situation est particulièrement marquée dans le secteur de l’énergie : la position short du SPDR ETF sectoriel Select Energy (XLE) a bondi jusqu’au plus haut niveau depuis la crise financière de 2008, et au cours des dernières semaines, les positions short de l’industrie énergétique ont doublé, ce qui en fait la plus forte progression depuis le début de ce siècle.

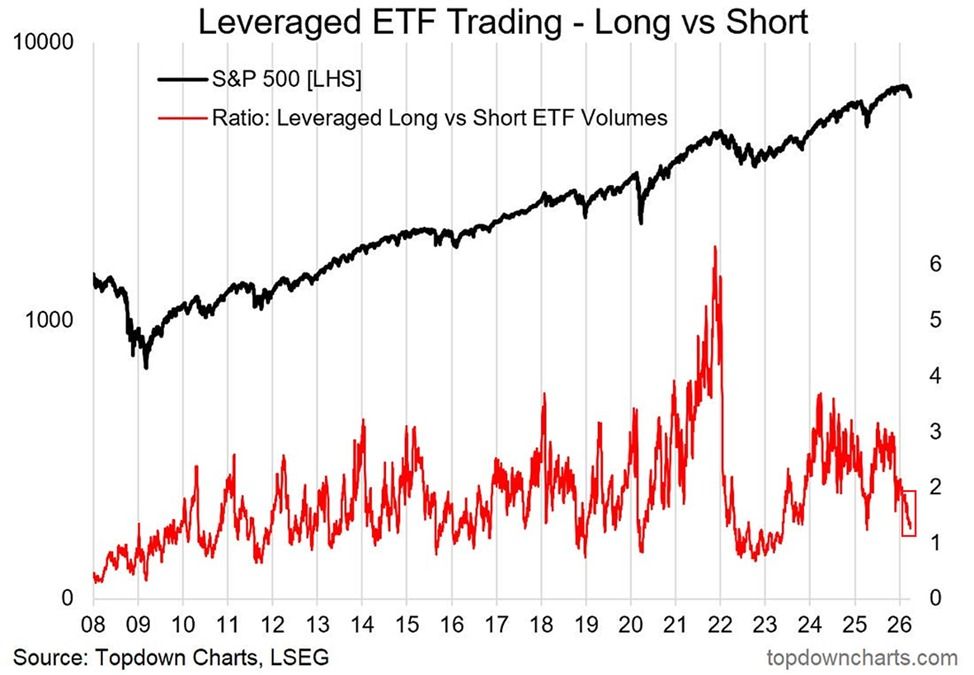

Le ratio de transactions des ETF long/short à effet de levier émet lui aussi un signal très fort. En octobre 2025, le ratio de volume de transactions des ETF long/short était de 3,0, avec une domination écrasante des paris haussiers ; actuellement, ce ratio est tombé à environ 1,1, ce qui signifie que le volume de transactions des ETF de vente à découvert à effet de levier est presque à égalité avec celui des ETF acheteurs, se rapprochant des niveaux observés pendant le marché baissier de 2022 et les points bas liés à la pandémie en 2020.

Les lectures extrêmes actuelles des quatre indicateurs du marché

(Source:Barchart)

(Source:Barchart)

Indice CNN Fear and Greed : 9 (plus bas niveau depuis novembre 2025, fourchette de peur extrême)

Médiane des actions short Russell 3000 : 4,3 % (plus haut niveau en 15 ans, 1 point de pourcentage au-dessus du pic du marché baissier de 2022)

Position short sur l’ETF énergie XLE : plus haut niveau depuis la crise financière de 2008, croissance doublée sur les dernières semaines

Volume d’options de vente SPY : 8,6 millions de contrats (plus haut niveau depuis avril 2025)

Le signal inverse est-il en train de se consolider : précédents historiques et jeu complexe avec la géopolitique actuelle

Le sentiment du marché, les positions short, les couvertures via options et les flux de capitaux des ETF : plusieurs indicateurs extrêmes atteignent simultanément des sommets, ce qui amène, du point de vue technique, une question de fond méritant réflexion. L’expérience historique montre que lorsque les positions du marché penchent aussi fortement vers le pessimisme, une inversion de tendance brutale se trouve souvent à portée de main. Par exemple, lors du creux de la crise financière de 2008, le ratio de transactions des ETF long/short était tombé à 0,4, ce qui signifiait que le volume de transactions des ETF short dépassait celui des ETF long d’environ 150 % — et après le creux, le marché s’est immédiatement lancé dans un rebond massif.

Cependant, The Kobeissi Letter indique également clairement que, dans un contexte où la tension géopolitique s’intensifie et où les vents macroéconomiques contraires continuent de s’aggraver, il est encore loin d’être certain que ce schéma historique demeure valide. Le conflit Iran-Irak continue de faire grimper les prix du pétrole, et les chaînes d’approvisionnement mondiales subissent des pressions structurelles : ces facteurs rendent le cycle actuel davantage porteur d’éléments géopolitiques imprévisibles, et il n’est pas possible d’appliquer simplement la logique des inversions cycliques passées.

Questions fréquentes

Que signifie pour le marché une baisse de l’indice Fear and Greed à 9 ?

L’indice Fear and Greed (Peur et cupidité) de la bourse de CNN mesure le sentiment du marché sur une échelle de 0 à 100 : 0 correspond à la peur extrême, 100 à la cupidité extrême. Une valeur de 9 indique que le marché se trouve dans la tranche de peur la plus élevée, ce qui montre que les investisseurs ont des attentes très fortes de nouvelles baisses ; c’est un signal important de dégradation rapide du sentiment du marché.

Le fait que les positions short atteignent un plus haut en 15 ans implique-t-il nécessairement un krach du marché ?

Pas nécessairement. Des positions short extrêmes sont une arme à double tranchant : si le marché continue de baisser, les positions short réalisent des profits ; mais si un retournement inattendu survient après un creux, un grand mouvement de couverture forcée (Short Squeeze) peut pousser le marché à rebondir rapidement. Le défi actuel réside dans le fait que l’incertitude géopolitique rend le moment du creux encore plus difficile à prévoir.

En quoi les sentiments extrêmes actuels diffèrent-ils de ceux de 2008 et 2022 ?

Il y a des similitudes : plusieurs indicateurs de sentiment atteignent ou s’approchent de leurs niveaux extrêmes historiques. La plus grande différence, en revanche, est que la complexité géopolitique est plus élevée aujourd’hui — l’interruption de l’approvisionnement énergétique provoquée par le conflit Iran-Irak constitue un choc exogène que les marchés en ours dus uniquement à des politiques macroéconomiques ne présentent pas, ce qui augmente nettement la difficulté à anticiper la trajectoire du marché.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.