Controverse sur la notation des adresses Tether

Après la dégradation par S&P Global de la stabilité de l’ancrage au dollar américain de l’USDT à son niveau le plus bas, générant une forte inquiétude sur les marchés, le PDG de Tether, Paolo Ardoino, s’est exprimé publiquement. Il a souligné que le rapport de l’agence de notation ne reflétait pas l’intégralité des actifs et des revenus opérationnels de Tether.

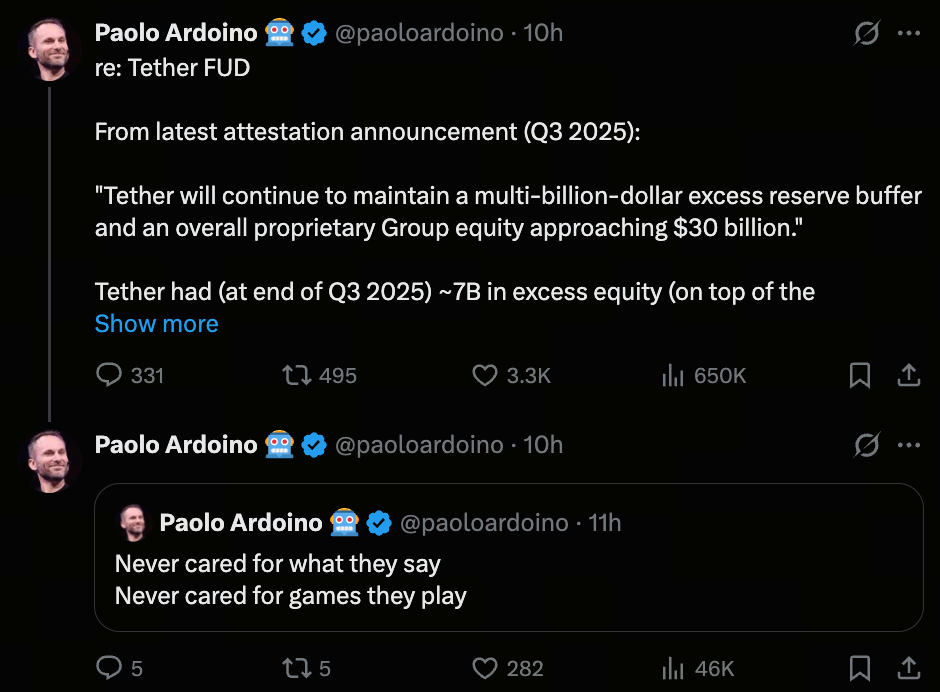

(Source : paoloardoino)

L’audit du troisième trimestre de Tether fait état d’un total d’actifs d’environ 215 milliards de dollars, contre des passifs liés aux stablecoins d’un montant de 184,5 milliards de dollars. Ardoino a mis en avant un excédent de fonds propres supplémentaires de 7 milliards de dollars et jusqu’à 23 milliards de dollars de bénéfices non distribués. Cette structure financière confère à Tether une solidité largement supérieure à ce que l’on croit communément. Il a également précisé que les revenus mensuels issus des bons du Trésor des États-Unis génèrent près de 500 millions de dollars de bénéfice net. Cette source majeure de revenus n’a pas été prise en compte dans le rapport S&P.

La dégradation accentue l’incertitude sur le marché

La dégradation opérée par S&P qualifie le maintien de l’ancrage de l’USDT de « faible », déclenchant une nouvelle vague de peur, d’incertitude et de doute (peur, incertitude et doute, ou FUD) sur le marché des stablecoins. En tant que premier stablecoin mondial, tout changement de notation concernant Tether suscite une vigilance accrue sur les marchés.

Pour autant, Tether reste un pilier du secteur crypto. Cette controverse renforce également l’attention portée à la transparence des actifs des stablecoins et à leurs sources de revenus.

Risques et atouts vont de pair

Certains analystes expriment des avis divergents de ceux d’Ardoino. Arthur Hayes, fondateur de BitMEX, estime qu’avec la baisse des rendements provoquée par les réductions de taux de la Réserve fédérale, Tether pourrait augmenter ses allocations en or et en Bitcoin afin de compenser la diminution de ses revenus.

Hayes précise que si l’or ou le BTC subissent une forte correction, cela pourrait exercer une pression significative sur les fonds propres de Tether. Si ces actifs venaient à perdre plus de 30 %, les fonds propres de Tether pourraient être compromis.

Des avis d’analystes divergents

L’ancien analyste en chef des actifs numériques chez Citi, Joseph Ayoub, conteste les affirmations de Hayes. Il indique avoir étudié en profondeur Tether et être parvenu à des conclusions très différentes. Ayoub souligne :

- Tether détient plus d’actifs que ce que l’on croit généralement

- Son modèle économique est particulièrement rentable

- Avec seulement 150 employés environ, l’entreprise génère d’importants revenus d’intérêts

- Ses réserves dépassent ses passifs, allant au-delà des normes des banques traditionnelles

Ayoub affirme que le marché sous-estime régulièrement la solidité financière de Tether.

Pour en savoir plus sur Web3, consultez : https://www.gate.com/

Résumé

La dégradation de la notation a suscité un débat, soulignant l’importance croissante des stablecoins dans la finance mondiale. Si la notation S&P a généré certaines inquiétudes sur les marchés, les réponses de l’équipe Tether et des analystes du secteur mettent en avant la solidité financière et la rentabilité de l’USDT. Le marché continuera de suivre la transparence et la publication des actifs de Tether. Les données actuelles montrent qu’il reste un pilier résilient du système financier des crypto-monnaies.