À l’origine, les airdrops étaient le mécanisme favori pour les Token Generation Events (TGE). Les projets distribuaient gratuitement des tokens afin de bâtir une communauté fidèle de hodlers et de promoteurs. Cette stratégie a longtemps été efficace : l’attrait de « l’argent gratuit » créait un engouement viral, animant les serveurs Discord, dynamisant les fils Twitter et incitant les utilisateurs à déposer de la TVL sur des smart contracts inédits pour maximiser leur rendement.

Cependant, rien n’est offert sans contrepartie. L’airdrop farming s’est rapidement organisé, les sybil farmers se sont imposés, et les airdrops sont devenus des opérations de liquidité de sortie, profitant aux farmers au détriment des acquéreurs du token dès le jour du TGE. Les équipes ont vite compris qu’elles ne fédéraient pas de vraies communautés, mais alimentaient des nuées d’opportunistes.

La dynamique des ICO publiques

Plutôt que de distribuer leurs tokens sans distinction, les équipes ont trouvé une nouvelle approche. Elles ont compris qu’elles pouvaient lever davantage de capitaux auprès du retail et des fonds, à des valorisations étonnamment « généreuses ». La nouvelle promesse ? « Saisissez l’opportunité d’acheter tôt — quasiment gratuitement ! » On retrouve le même effet dopamine que l’airdrop, mais cette fois derrière un paywall, sous l’apparence d’un « fair launch ».

En théorie, cette logique se défend. Les acheteurs accordent généralement plus de valeur à ce qu’ils ont payé, selon des mécanismes psychologiques tels que l’effet de dotation. On peut donc supposer qu’ils ne vendront pas massivement dès le premier jour. Par ailleurs, cette « ICO généreuse » permet aux équipes de renforcer leur trésorerie, au lieu de diluer leurs tokens gratuitement. En contrepartie, le retail accède à une opération relativement liquide, avec une forte probabilité de gain.

Exemples

$PUMP a levé près de 600 millions de dollars à une valorisation de 4 milliards de dollars. Malgré un repli, la capitalisation reste autour de 4,4 milliards de dollars et les presalers ont pu réaliser un bénéfice de 75 % lors du TGE.

$XPL a organisé une campagne LP permettant aux farmers d’entrer à une FDV de 500 millions de dollars, levant 50 millions de dollars. Les farmers ont obtenu un ROI exceptionnel lorsque CT a propulsé le projet à une FDV de 16 milliards de dollars. Les presalers conservent encore une performance d’environ 6x malgré le recul du token.

Perspectives

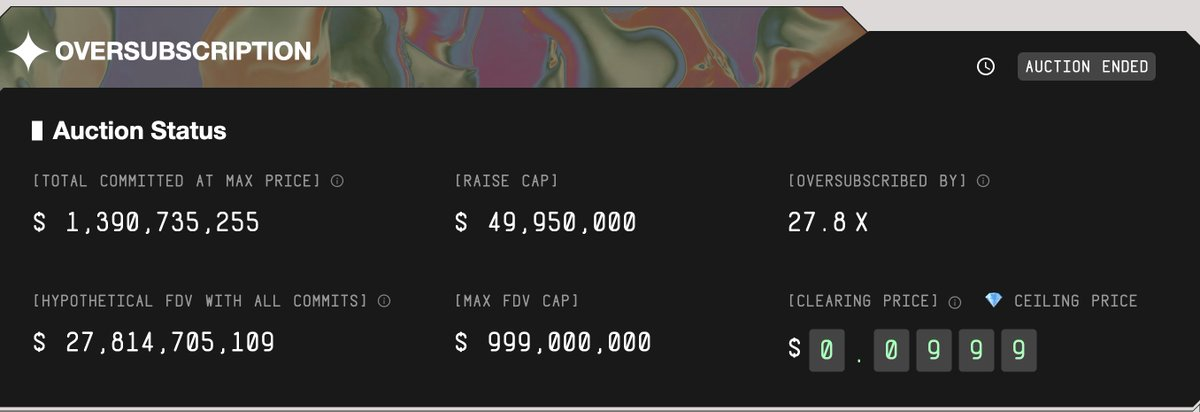

Deux ICO très attendues précèdent désormais le TGE : MegaETH et Monad. MegaETH a levé près de 50 millions de dollars pour une FDV comprise entre 900 et 999 millions de dollars, tandis que Monad vise près de 200 millions de dollars à une FDV de 2,5 milliards de dollars. Tout cela avant même le lancement du produit.

Certes, il n’existe aucune garantie, mais le marché considère ces opérations comme prometteuses. Cette confiance est illustrée par la levée de MegaETH, sursouscrite 27,8 fois.

Mais d’où provient la liquidité ? Elle vient des investisseurs qui achètent lors du TGE (comme pour les airdrops). Tant que les acteurs se positionnent sur ces tokens au TGE, la plupart réaliseront des trades rentables.

Je m’attends à ce que cette tendance se poursuive, mais je tiens à souligner quelques points de vigilance. Davantage d’équipes adopteront probablement ce schéma pour leur TGE, mais toutes ne proposeront pas des opportunités remarquables. Les marchés gagnent en efficacité au fil du temps, et ces arbitrages ne perdureront pas. Les ICO publiques ne seront jamais une « machine à argent gratuit ».

Depuis l’acquisition d’Echo/Sonar par Coinbase, il est probable que le futur token $BASE soit lancé via une ICO, et non par airdrop.

De plus, cette nouvelle dynamique pourrait représenter un frein pour l’ensemble du marché des altcoins. Les acheteurs marginaux de ces ICO sont déjà détenteurs d’alts, et à mesure que le capital afflue vers ces ICO, la liquidité disponible pour soutenir des projets à forte FDV mais sans fondamentaux s’amenuisera. Beaucoup ont été éliminés le 10 octobre, et la compétition PvP ne fera que s’intensifier.

La dispersion entre les bons et les mauvais tokens devrait s’accentuer. Privilégiez les tokens dotés d’une prime monétaire et de flux de trésorerie réels ; méfiez-vous de ceux qui reposent uniquement sur le narratif ou le hype. Soyez vigilants dans vos investissements.

Avertissement :

- Cet article est une republication de [TaikiMaeda2]. Tous droits réservés à l’auteur original [TaikiMaeda2]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande sans délai.

- Décharge de responsabilité : les opinions exprimées dans cet article sont propres à l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction de cet article dans d’autres langues est réalisée par l’équipe Gate Learn. Sauf indication contraire, toute reproduction, distribution ou plagiat des versions traduites est strictement interdite.