Récemment, le géant financier traditionnel Franklin Templeton a publié un rapport de recherche sur l'écosystème DeFi de Solana, indiquant que bien que le secteur DeFi de Solana ait largement dépassé Ethereum en termes de croissance du volume des transactions et des revenus du protocole, ses jetons associés restent gravement sous-évalués. Les données montrent qu'en 2024, les principaux projets DeFi de Solana ont affiché un taux de croissance moyen de 2 446 % (contre 150 % pour Ethereum), tandis que son ratio capitalisation boursière/revenus n'était que de 4,6x (contre 18,1x pour Ethereum), ce qui en fait apparaître comme une opportunité d'investissement value par comparaison.

Cependant, alors que le marché s'émerveille des DEX Solana dominant 53 % du volume mondial des échanges, un autre aspect de l'écosystème connaît des turbulences. Après la frénésie des pièces MEME, le volume des échanges on-chain a chuté de plus de 90 %. Pendant ce temps, les nœuds validateurs offrant des rendements de staking de 7 % à 8 % agissent comme un trou noir aspirant la liquidité, laissant les protocoles de prêt lutter sous la compression des rendements. Ce paradoxe de valorisation a déclenché une réévaluation du paysage DeFi de Solana, le plaçant à un carrefour critique - devrait-il continuer à se positionner en tant que "Crypto Nasdaq", ou devrait-il prendre le chemin plus risqué de se transformer en un champ de bataille de protocoles financiers à spectre complet ? Le prochain vote sur SIMD-0228, une proposition visant à réduire l'inflation, pourrait déterminer la direction finale de cette révolution de l'écosystème.

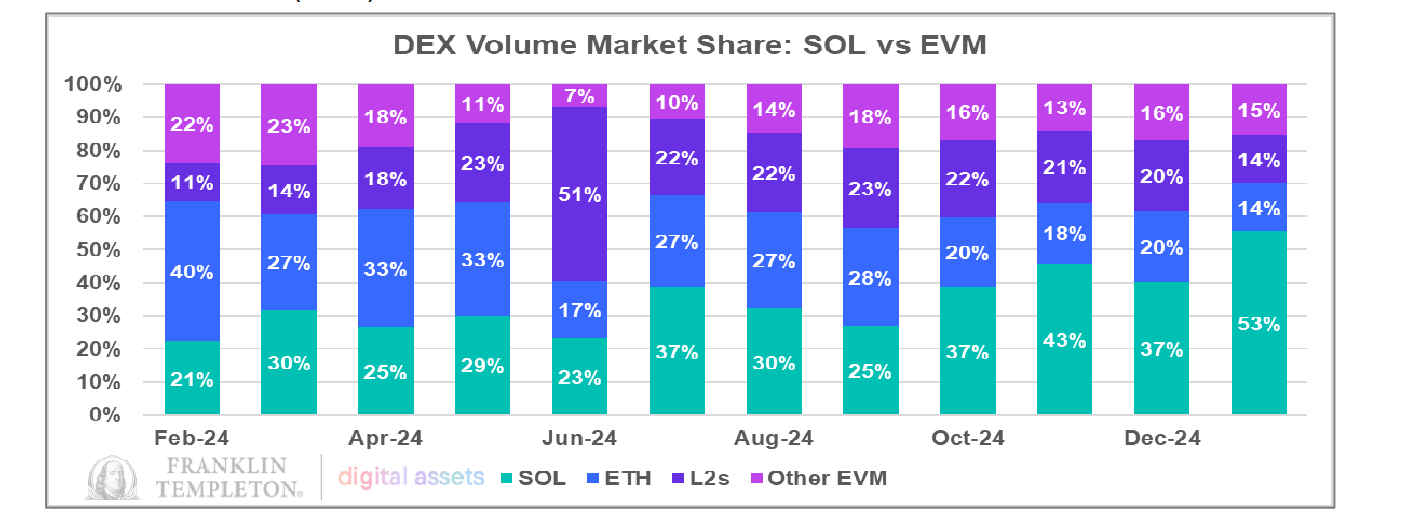

Le volume des échanges de Solana DEX représente désormais la moitié du marché

Le rapport de Franklin Templeton construit principalement son argument autour de la part de marché du DEX de Solana. En fait, au cours de l'année écoulée, le volume de trading du DEX de Solana a effectivement atteint des jalons impressionnants.

En janvier, le volume des échanges de DEX de Solana a dépassé non seulement le volume des DEX d'Ethereum, mais aussi le volume total des échanges de tous les DEX basés sur la machine virtuelle Ethereum (EVM), atteignant 53% de la part de marché totale.

Une comparaison des principaux projets DeFi sur Solana et Ethereum met en évidence cette tendance. En 2024, les cinq principaux projets DeFi sur Solana ont enregistré un taux de croissance moyen de 2 446 %, tandis que les principaux projets DeFi d'Ethereum n'ont augmenté que de 150 %. En termes de ratio capitalisation boursière / revenus, la moyenne d'Ethereum se situe à 18,1x, tandis que celle de Solana n'est que de 4,6x. De ce point de vue, les projets DeFi de Solana semblent avoir un avantage en termes de revenus et de volume d'échanges. Cependant, cela signifie-t-il nécessairement que le DeFi sur Solana est sous-évalué ? Et la croissance du DeFi sur Solana peut-elle devenir la tendance dominante à l'avenir ? Pour répondre à ces questions, une compréhension plus approfondie des caractéristiques uniques de l'écosystème des deux réseaux est nécessaire.

Choisir une identité d'écosystème : Hub de trading ou banque universelle ?

Une comparaison des protocoles DeFi d'Ethereum et de Solana révèle un contraste frappant : sur Ethereum, les cinq principaux projets DeFi sont principalement axés sur le staking et le prêt.

Cependant, sur Solana, les cinq principaux projets classés en fonction de la TVL sont principalement des agrégateurs ou des DEX, faisant du trading le thème dominant sur le réseau.

De ce point de vue, si les deux écosystèmes étaient comparés à des institutions financières, Ethereum ressemblerait à une banque, tandis que Solana serait plus semblable à un centre de trading de titres. L'un se spécialise dans les services financiers basés sur le crédit, tandis que l'autre est axé sur le trading, mettant en évidence leurs différences fondamentales de positionnement.

Cependant, les deux réseaux sont maintenant confrontés à des défis importants. Ethereum, qui repose fortement sur des protocoles basés sur le crédit, a du mal à conserver de la valeur. Pendant ce temps, Solana, qui prospère grâce à l'activité de trading, connaît une forte baisse de la liquidité du marché.

Pour remédier à ce déséquilibre, l'expansion du secteur du prêt de Solana pourrait être une stratégie viable. Cependant, une telle transition sera longue et difficile. Depuis janvier, la TVL de Solana a chuté de 40 %, bien que cette baisse soit largement due à la chute du prix du SOL, plutôt qu'à une sortie significative de fonds du réseau.

Depuis que Trump a lancé son jeton personnel, le volume des échanges DEX de Solana est en baisse continue. Le 18 janvier, le volume des échanges DEX a atteint un record absolu de 35 milliards de dollars, mais le 7 mars, il avait chuté à seulement 2 milliards de dollars.

Après que l'engouement pour les MEME se dissipe, le capital rivalise pour les rendements de Staking

Contrairement à la baisse des prix du SOL et au refroidissement du marché des jetons MEME, le nombre de jetons mis en jeu sur la chaîne a en fait continué d'augmenter ces dernières semaines. Prenez par exemple Jito, le protocole le mieux classé en termes de TVL, dont le volume de SOL mis en jeu a augmenté de manière constante, atteignant 16,47 millions de SOL. En ce qui concerne les entrées de capitaux, Jito a maintenu une entrée nette de jetons ces dernières semaines. Depuis le 1er janvier 2025, les entrées nettes de mise en jeu de SOL ont augmenté de 12% d'une année sur l'autre. Il est clair que cette croissance de la TVL est principalement due à la mise en jeu plutôt qu'à l'activité de trading.

Cependant, cette croissance des actifs n'a pas afflué vers les protocoles de prêt, mais elle s'est plutôt concentrée sur les récompenses de validation du staking. Bien que les rendements du staking pour les validateurs aient diminué, ils attirent toujours la majorité du TVL de SOL.

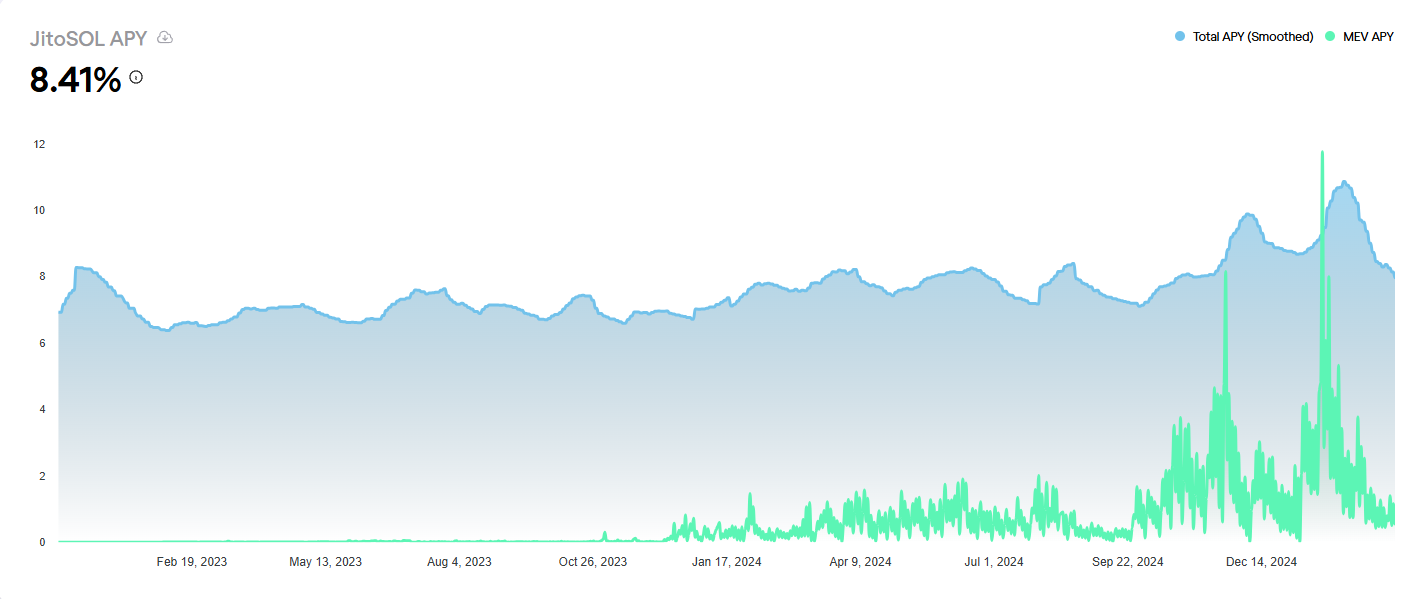

Selon les données de Jito, depuis février, l'APY de JitoSOL est en baisse continue, reflétant le déclin des transactions groupées et des revenus de frais de priorité sur le réseau. Au 7 mars, l'APY de JitoSOL est tombé à 8,41%. Cependant, il reste au moins 3 points de pourcentage plus élevé que d'autres options de rendement de mise en jeu sur Kamino.

Les rendements du validateur 8% suppriment la liquidité DeFi, la proposition SIMD-0228 vise à briser l'impasse

Sur Solana, les rendements du jalonnement des validateurs sont restés autour de 7%-8%, constamment plus élevés que les rendements de la plupart des autres protocoles DeFi. Cela explique pourquoi une grande partie du capital sur Solana préfère être mis en jeu avec les validateurs plutôt que de participer à des protocoles de prêt comme Kamino.

Récemment, Solana a introduit la proposition SIMD-0228, qui vise à ajuster dynamiquement les taux d'inflation en réduisant l'émission annuelle de SOL de 80 %. Dans le même temps, il prévoit de réduire les rendements de staking, encourageant ainsi les capitaux à se diriger vers d'autres secteurs DeFi. (Lecture connexe: Révolution de l'inflation Solana : La proposition SIMD-0228 suscite la controverse au sein de la communauté - Risque caché de "spirale de la mort" derrière la réduction de l'émission de 80%).

Selon les simulations basées sur la proposition, les rendements de jalonnement passeraient à 1,41 %, marquant une baisse de 80 % des rendements si les volumes de jalonnement restent inchangés. En conséquence, une majorité du capital pourrait sortir du jalonnement du validateur, se déplaçant vers des produits DeFi plus rentables.

Cependant, il y a une faille logique dans cette approche : la meilleure façon d'inciter le mouvement de capitaux vers la DeFi devrait être d'améliorer les rendements des protocoles DeFi, plutôt que de réduire les récompenses de staking. Lorsque les capitaux sortent du staking des validateurs, il n'est pas garanti qu'ils restent dans l'écosystème Solana. Étant donné la recherche naturelle de rendements plus élevés par les capitaux, ils ont plus de chances de se diriger vers de meilleures opportunités ailleurs.

Une comparaison avec les plus grands projets TVL d'Ethereum, tels que Aave et Lido, montre que les rendements d'actifs grand public se situent entre 1,5 % et 3,7 % APY. En revanche, Kamino de Solana conserve toujours un avantage en termes de rendement.

Cependant, pour les capitaux à grande échelle, un autre facteur crucial est la profondeur de la liquidité. Ethereum reste le plus grand hub de liquidité parmi toutes les blockchains - au 7 mars, la TVL d'Ethereum représente encore 52% du marché total, dominant la moitié de l'industrie. Pendant ce temps, Solana détient une part de TVL de seulement 7,53%. Le plus grand projet de TVL sur Solana, Jito, a 2,32 milliards de dollars de TVL, ce qui ne le placerait que au 13e rang dans l'écosystème d'Ethereum.

Actuellement, Solana DeFi repose toujours sur des rendements élevés pour attirer la liquidité. Par exemple, SVM et la plateforme de re-staking Solayer ont récemment lancé le staking natif SOL, offrant un rendement direct d'environ 12%. Cependant, l'analyse de PANews suggère que ces rendements élevés proviennent principalement des stratégies de staking des validateurs.

Si SIMD-0228 est mis en œuvre, les protocoles DeFi qui dépendent des récompenses de validation du staking peuvent faire face à un exode de liquidités et à des risques potentiels de liquidation. Après tout, de nombreux produits à haut rendement dépendent fondamentalement des revenus de validation du staking.

Dans l’évolution de l’écosystème DeFi de Solana, alors que son volume de trading DEX a brièvement atteint le sommet, prouvant le potentiel explosif de son architecture technique, la relation inverse entre les rendements du staking et la croissance de la DeFi plane sur l’écosystème comme une épée de Damoclès. La proposition SIMD-0228 vise à trancher ce nœud gordien, mais une réinitialisation forcée des rendements de jalonnement pourrait déclencher un effet papillon on-chain plus complexe que prévu. La présidente de la Fondation Solana, Lily Liu, a également exprimé ses inquiétudes quant à la proposition sur X, déclarant que « SIMD-0228 est trop inachevé » et pourrait introduire une plus grande incertitude.

D’un point de vue stratégique à long terme, Solana a besoin de plus qu’un simple réalignement des courbes de rendement, mais d’une refonte fondamentale de son mécanisme de capture de la valeur. Ce n’est que lorsque le jalonnement des validateurs passera du statut de forteresse de rendement à celui de plaque tournante de la liquidité, ou lorsque les protocoles de prêt développeront des stratégies de rendement qui vont au-delà du simple jalonnement, que Solana pourra vraiment compléter sa boucle de valeur DeFi. Après tout, la véritable prospérité de l’écosystème ne vient pas de l’empilement des chiffres dans des pools de jalonnement, mais du flux continu de capitaux par le biais de prêts, de produits dérivés et de stratégies composables – un cycle de mouvement perpétuel qui peut être l’ultime « conjecture de Goldbach » à résoudre pour les tueurs d’Ethereum.

Avertissement:

Cet article est republié à partir de [ PANews]. Copyright belongs to the original author [Frank, PANews]. Si vous avez des préoccupations concernant cette republication, veuillez contacter leGate Learnéquipe, et l'équipe traitera la question rapidement selon le processus pertinent.

Avertissement : Les points de vue et opinions exprimés dans cet article ne représentent que les opinions personnelles de l'auteur et ne constituent pas un conseil en investissement.

D'autres versions linguistiques de cet article ont été traduites par l'équipe Gate Learn. Sauf mention contraireGate.com, les versions traduites ne peuvent pas être copiées, distribuées ou reproduites.