Ce que l’on oublie souvent dans les discussions sur le bitcoin.

Un conseiller financier m’a récemment interrogé :

Matt, crois-tu vraiment que chaque bitcoin pourrait valoir 1 million \$ ? Ce chiffre paraît totalement démesuré.

Je comprends sa perspective. 1 million \$ semble extravagant. Cela supposerait une hausse de 14 fois par rapport au prix actuel du bitcoin.

Lorsque j’ai intégré le secteur crypto à temps plein en 2018, j’entendais ce genre de propos et j’en riais. À cette époque, le bitcoin valait près de 4 000 \$, et 1 million \$ semblait absurde — même à mes yeux.

Aujourd’hui, mon regard a changé. Après avoir approfondi mes recherches sur cet actif, j’ai compris que, comme mon ami conseiller, je commettais une erreur fondamentale dans l’analyse du potentiel du bitcoin.

Dans la note de cette semaine, je veux expliquer cette erreur et montrer comment, sur la base d’hypothèses raisonnablement prudentes, le bitcoin pourrait atteindre 1 million \$¹.

Je considère le bitcoin comme un actif émergent de réserve de valeur. Sa fonction se rapproche de celle de l’or : permettre de préserver sa richesse en dehors du système monétaire et bancaire traditionnel, mais sous forme numérique. Il est plus volatil et moins établi que l’or, mais il concurrence de plus en plus ce marché.

Dans cette optique, le calcul de sa valeur est direct : estimer la taille du marché des réserves de valeur, estimer la part du bitcoin sur ce marché, et diviser par 21 millions (quantité totale maximale de bitcoin). On obtient ainsi un prix implicite.

Aujourd’hui, le marché des réserves de valeur représente un peu moins de 38 000 milliards \$ : 36 000 milliards \$ pour l’or et 1,4 000 milliards \$ pour le bitcoin. Sur cette base, le bitcoin occupe actuellement un peu moins de 4 % du marché².

Voilà pourquoi 1 million \$ par bitcoin semble déraisonnable à beaucoup, et pourquoi je l’ai longtemps écarté. Au vu de la taille actuelle du marché, le bitcoin devrait capturer plus de 50 % du marché des réserves de valeur pour atteindre 1 million \$. C’est un seuil très élevé.

Mais voici ce que la plupart des gens oublient : le marché des réserves de valeur n’est pas figé. Il s’est en réalité fortement développé ces vingt dernières années. Et avec la montée des inquiétudes liées à la dépréciation des monnaies fiduciaires, je pense que cette expansion se poursuivra.

Bref historique de l’or

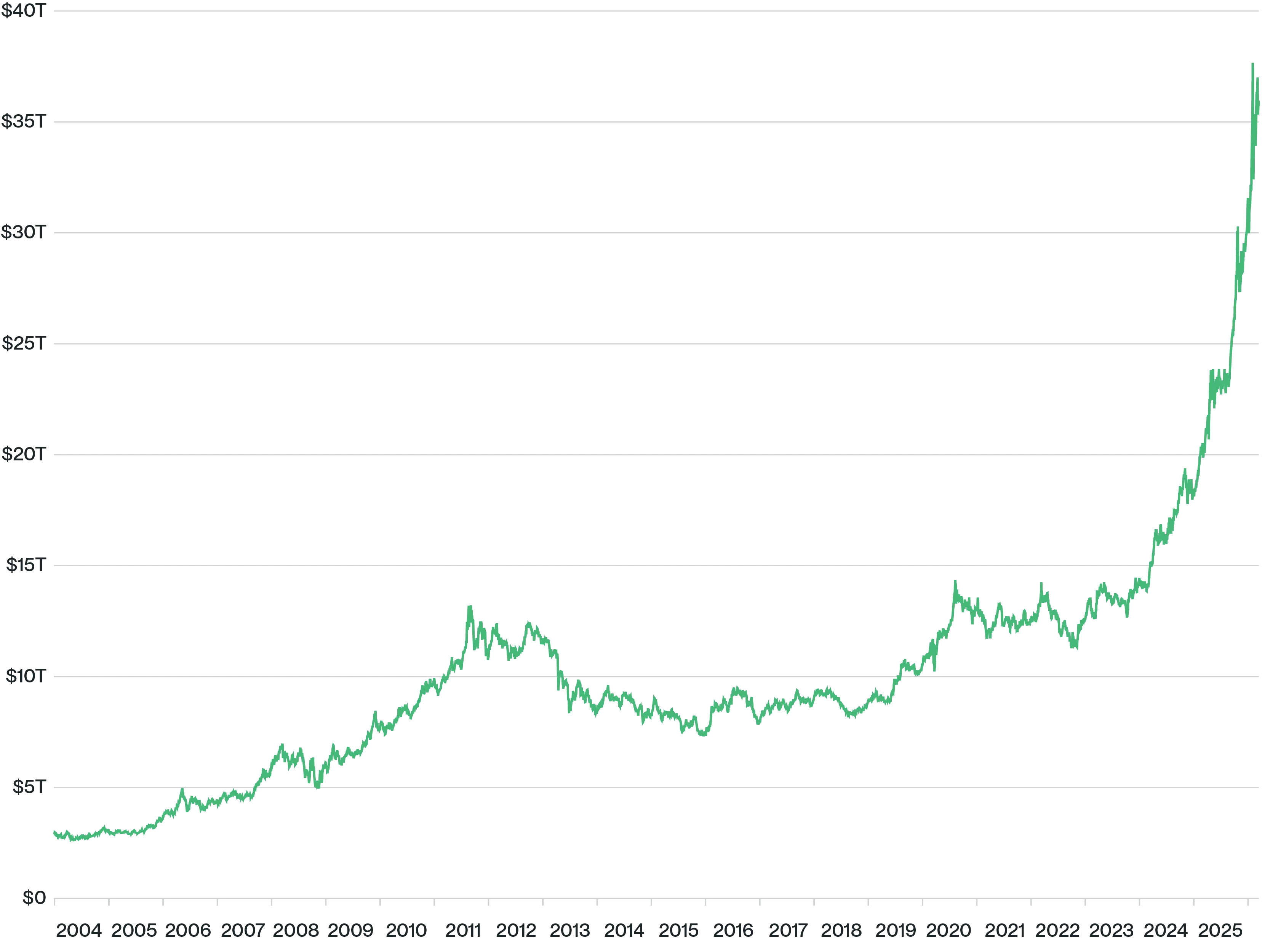

Je me suis intéressé sérieusement à l’or lors du lancement du premier ETF sur l’or aux États-Unis en 2004. À l’époque, la capitalisation totale de l’or s’élevait à environ 2,5 000 milliards \$. (Ce n’est pas beaucoup plus que le marché du bitcoin aujourd’hui !)

Au fil des années, elle a atteint près de 40 000 milliards \$ — soit un taux de croissance annuel composé de 13 % — en raison de la hausse des inquiétudes sur la dette publique, l’incertitude géopolitique, la politique monétaire accommodante et d’autres facteurs.

Capitalisation de l’or, 2004 à aujourd’hui

Source : Bitwise Asset Management, données du World Gold Council et de Bloomberg.

L’erreur dans l’évaluation du potentiel du bitcoin, c’est d’ignorer cette croissance. Si la tendance se poursuit, le marché mondial des réserves de valeur atteindra environ 121 000 milliards \$ dans 10 ans. À ce niveau, il suffirait que le bitcoin prenne 17 % du marché pour valoir 1 million \$ par unité.

Cela représente toujours une forte progression — de ~4 % à ~17 % — mais cela paraît accessible au vu des avancées récentes du bitcoin.

Il y a quelques années, il n’existait aucun ETF bitcoin aux États-Unis, peu d’investisseurs institutionnels, et le bitcoin était jugé trop volatil pour dépasser une allocation de 1 %. Aujourd’hui, les ETF bitcoin sont devenus les ETF à la croissance la plus rapide de l’histoire, le bitcoin est détenu par des institutions aussi diverses que le fonds de dotation de Harvard ou le fonds souverain d’Abu Dhabi, et sa volatilité à long terme a diminué au point que de nombreux investisseurs professionnels envisagent des allocations de 5 %.

Le chemin reste long, mais avec ces tendances de fond, atteindre un sixième du marché des réserves de valeur dans dix ans ne paraît pas extrême. Cela ressemble à la poursuite des tendances récentes.

Quels sont les risques ?

Il est essentiel d’examiner les deux faces de l’équation.

Il est possible que le marché mondial des réserves de valeur ne poursuive pas sa croissance comme lors des deux dernières décennies. Ces vingt années ont été marquées par une crise financière mondiale, l’invention de l’assouplissement quantitatif et une longue période de taux d’intérêt bas. Ces tendances pourraient ne pas se répéter, et il pourrait y avoir un recul du prix de l’or. Un autre risque est que le bitcoin ne parvienne pas à gagner des parts de marché.

Mais il existe aussi un risque que ces projections soient trop prudentes — que le marché des réserves de valeur croisse plus vite à l’avenir, à mesure que les inquiétudes sur la dette publique atteignent un niveau critique, et que le bitcoin finisse par prendre bien plus que 17 % du marché dans dix ans.

Selon moi, le scénario de base — une croissance du marché des réserves de valeur et une progression du bitcoin sur ce marché comme actuellement — conduit à des prix nettement supérieurs à ceux d’aujourd’hui.

Notes

(1) Les lecteurs de longue date se rappelleront peut-être que j’ai abordé un sujet similaire en 2023. Depuis, ma vision s’est précisée.

(2) Il convient de souligner que le marché des réserves de valeur englobe plus que l’or et le bitcoin si l’on tient compte d’autres actifs comme l’argent, le platine et le palladium, mais pour simplifier la comparaison, cette analyse se concentre sur l’or et le bitcoin.

Aucune recommandation d’investissement ; risque de perte : Avant toute décision d’investissement, chaque investisseur doit effectuer sa propre analyse et enquête indépendante, en évaluant les avantages et les risques liés à l’investissement, et fonder sa décision — notamment la pertinence de l’investissement — sur cette analyse et enquête.

Les crypto-actifs sont des représentations numériques de valeur qui servent de moyen d’échange, d’unité de compte ou de réserve de valeur, mais n’ont pas le statut de monnaie légale. Ils sont parfois échangés contre des dollars américains ou d’autres devises dans le monde, mais ne sont actuellement ni garantis ni soutenus par un gouvernement ou une banque centrale. Leur valeur dépend entièrement des forces du marché de l’offre et de la demande, et ils sont plus volatils que les devises, actions ou obligations traditionnelles.

Le trading de crypto-actifs comporte des risques importants, notamment des variations brusques de prix ou des krachs soudains, des manipulations de marché, des risques liés à la cybersécurité et la perte du capital ou de l’intégralité de votre investissement. De plus, les marchés et plateformes d’échange de crypto-actifs ne sont pas régulés avec les mêmes contrôles ou protections clients que ceux disponibles pour les investissements en actions, options, contrats à terme ou devises.

Le trading de crypto-actifs nécessite une connaissance approfondie des marchés crypto. Pour tenter de réaliser des profits, vous devez rivaliser avec des traders du monde entier. Vous devez disposer de connaissances et d’expérience adéquates avant de vous engager dans un trading crypto conséquent. Le trading de crypto-actifs peut entraîner des pertes financières importantes et immédiates. Dans certaines conditions de marché, il peut être difficile, voire impossible, de liquider une position rapidement à un prix raisonnable.

Les opinions exprimées reflètent une appréciation de l’environnement de marché à un moment donné et ne constituent ni une prévision d’événements futurs, ni une garantie de résultats futurs, et sont susceptibles d’être discutées, modifiées ou amendées. Les informations présentées ne sont pas destinées à fournir, et ne doivent pas être considérées comme, des conseils comptables, juridiques, fiscaux ou des recommandations d’investissement. Vous devez consulter vos conseillers comptables, juridiques, fiscaux ou autres sur les sujets abordés ici.

Avertissement :

- Cet article est reproduit depuis [Matt Hougan]. Tous droits réservés à l’auteur original [Matt Hougan]. En cas d’objection à cette reproduction, veuillez contacter l’équipe Gate Learn qui traitera votre demande rapidement.

- Limitation de responsabilité : Les propos et opinions exprimés dans cet article sont uniquement ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdite.