TL;DR

- L’inflation américaine reste stable, avec une hausse de l’IPC de février de 2,4 % sur un an. Les anticipations de baisses de taux par la Réserve fédérale se dissipent, alors que les risques d’inflation liés au pétrole s’accentuent.

- Le PIB américain du T4 a été révisé à la baisse à 0,7 %, signalant un ralentissement de la dynamique économique, tandis que la hausse des coûts énergétiques risque de peser davantage sur la demande des consommateurs.

- Les principales statistiques attendues cette semaine incluent les ventes au détail et la production industrielle de février.

- Les marchés crypto ont fortement rebondi la semaine dernière, ETH surperformant BTC. BTC a progressé de 10,4 %, ETH de 12,4 %. Les flux vers les ETF spot sont restés positifs pour les deux actifs, avec 767,3 M$ d’entrées nettes dans les ETF BTC et 160,8 M$ dans les ETF ETH.

- Parmi les 30 principaux actifs numériques, les prix ont augmenté en moyenne de 8,8 %, menés par TAO, HYPE et SUI. TAO a bondi de 42,6 % grâce à un regain d’intérêt pour le narratif des agents IA, tandis que HYPE a progressé de 24,5 % alors que les rachats ont entraîné le token dans une phase de déflation nette.

- Par ailleurs, HSBC et Standard Chartered figureraient parmi les institutions pressenties pour recevoir les premières licences de stablecoins à Hong Kong.

- Côté financement, MetaComp a levé 35 M$ lors d’un tour Pre-A pour développer son infrastructure de paiements Web2.5 réglementée.

Vue d’ensemble macroéconomique

L’inflation IPC de février 2026 reste stable malgré la hausse des coûts énergétiques

Les données de l’IPC de février confirment une hausse de 2,4 % sur un an, en ligne avec les attentes, mais les risques d’inflation liés à l’énergie s’intensifient. Les prix de l’essence ont atteint 3,50 $ le gallon, un sommet depuis 2024, après une envolée de 21 % en un mois, conséquence du conflit entre les États-Unis et l’Iran. Cette flambée devrait alimenter l’inflation globale dans les prochains mois, compliquant les perspectives de politique monétaire de la Réserve fédérale. Les anticipations de baisse de taux de la Fed ont nettement reculé avec la montée des risques inflationnistes, signalant une posture monétaire plus prudente. Les coûts énergétiques élevés représentent une double menace, rognant le pouvoir d’achat des ménages tout en augmentant les coûts de production des entreprises, ce qui pourrait ralentir la croissance. La Fed doit trouver un équilibre délicat entre la maîtrise de l’inflation et le soutien au marché du travail dans un contexte géopolitique incertain.

Le PIB américain du T4 a été révisé à 0,7 %, signalant un ralentissement en ce début d’année 2026. La flambée des prix du pétrole comprime les dépenses discrétionnaires des ménages, risquant de freiner davantage la croissance du PIB. Si la réforme fiscale « Big Beautiful Bill » promettait initialement un stimulus, la hausse des dépenses énergétiques menace d’annuler ces effets, réduisant le revenu disponible et la rentabilité des entreprises.

Le coût des engrais a bondi avec une hausse de 19 % du prix de l’urée à 590 $/t en une semaine, conséquence d’une chute de 75 % des volumes d’expédition par le détroit d’Ormuz. Avec un tiers du commerce mondial d’engrais maritimes menacé, la hausse des coûts de production, conjuguée à celle du carburant et du fret, inverse la tendance baissière de l’inflation alimentaire mondiale. Ce choc d’offre compromet la sécurité alimentaire mondiale et complique la tâche des banques centrales pour stabiliser les économies régionales. La crise énergétique prolongée pourrait maintenir les pressions inflationnistes et freiner l’expansion économique. Les investisseurs se montrent plus prudents, privilégiant les actions à dividendes et les secteurs défensifs dans un contexte de volatilité.

Au cours de la semaine à venir, les chiffres des ventes au détail et de la production industrielle de février seront publiés, essentiels pour évaluer la résilience de la demande des ménages et la santé du secteur manufacturier dans un contexte de hausse des coûts énergétiques. Le marché anticipe une croissance modérée des ventes au détail mais avertit que la flambée du prix de l’essence pourrait limiter les dépenses discrétionnaires. La production industrielle pourrait être affectée par les perturbations des chaînes d’approvisionnement liées au conflit au Moyen-Orient. Ces données influenceront le sentiment de marché sur la dynamique économique et les perspectives de politique de la Fed, avec un impact potentiel sur les actifs risqués et les rendements obligataires. (1)

DXY

DXY

Le DXY s’est renforcé cette semaine, progressant d’environ 0,5 % sous l’effet d’une demande de valeur refuge liée aux tensions au Moyen-Orient et à la résistance des données d’inflation américaines, soutenant les anticipations d’une Fed restrictive. Cette volatilité a poussé le Japon et la Corée du Sud à intervenir contre la volatilité des changes. (2)

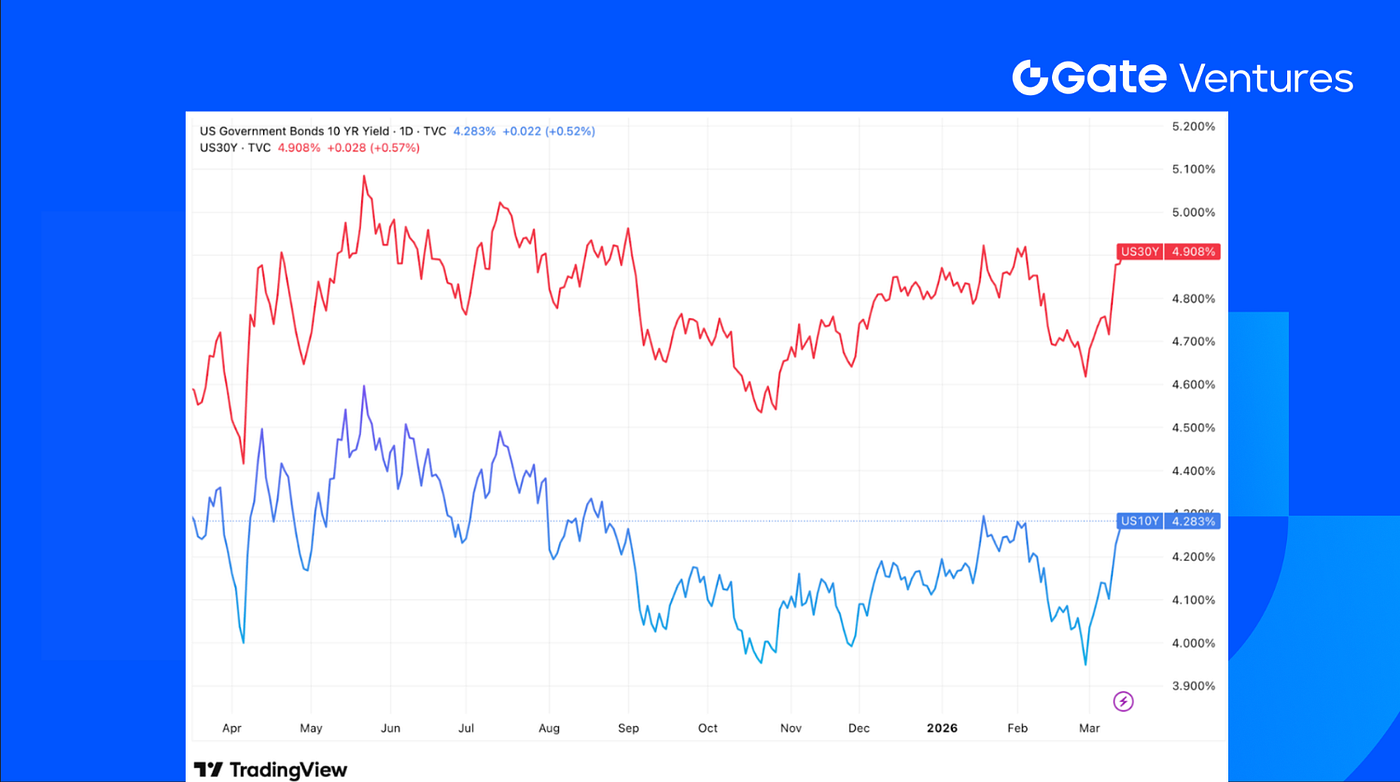

Rendements des obligations américaines à 10 et 30 ans

Rendements des obligations américaines à 10 et 30 ans

Les rendements des bons du Trésor américain à 10 ans sont montés à près de 3,8 %, ceux à 30 ans dépassant 4,1 %, reflétant les inquiétudes sur l’inflation et les risques géopolitiques. La courbe des taux s’est légèrement pentifiée, les marchés intégrant une inflation durable et un report des baisses de taux de la Fed. (3)

Or

Or

Le prix de l’or a progressé d’environ 1,2 % cette semaine, profitant de l’incertitude géopolitique et des craintes d’inflation, alors que les investisseurs recherchent des actifs refuges dans le contexte du conflit au Moyen-Orient et de la volatilité des marchés actions. (4)

Vue d’ensemble des marchés crypto

1. Principaux actifs

Prix du BTC

Prix du BTC

Prix de l’ETH

Prix de l’ETH

Ratio ETH/BTC

Ratio ETH/BTC

BTC a bondi de 10,4 % la semaine dernière, tandis que ETH a surperformé avec un gain de 12,4 %. Côté flux, les ETF spot BTC ont enregistré 767,3 M$ d’entrées nettes, tandis que les ETF spot ETH ont vu 160,8 M$ d’entrées nettes.(5)

Le ratio ETH/BTC a également progressé de 1,87 % à 0,03, ce qui traduit une vigueur relative d’ETH. Le sentiment global du marché s’est modérément amélioré, l’indice Fear & Greed passant de 8 la semaine dernière à 23 cette semaine, tout en restant en zone d’extrême peur.(6)

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors top 10 par dominance

Capitalisation totale du marché crypto hors top 10 par dominance

La capitalisation totale du marché crypto a augmenté de 9 % la semaine dernière. Hors BTC et ETH, la capitalisation a progressé de 5,3 %, tandis que le marché élargi des altcoins (hors top 10 par dominance) a gagné 7 %.

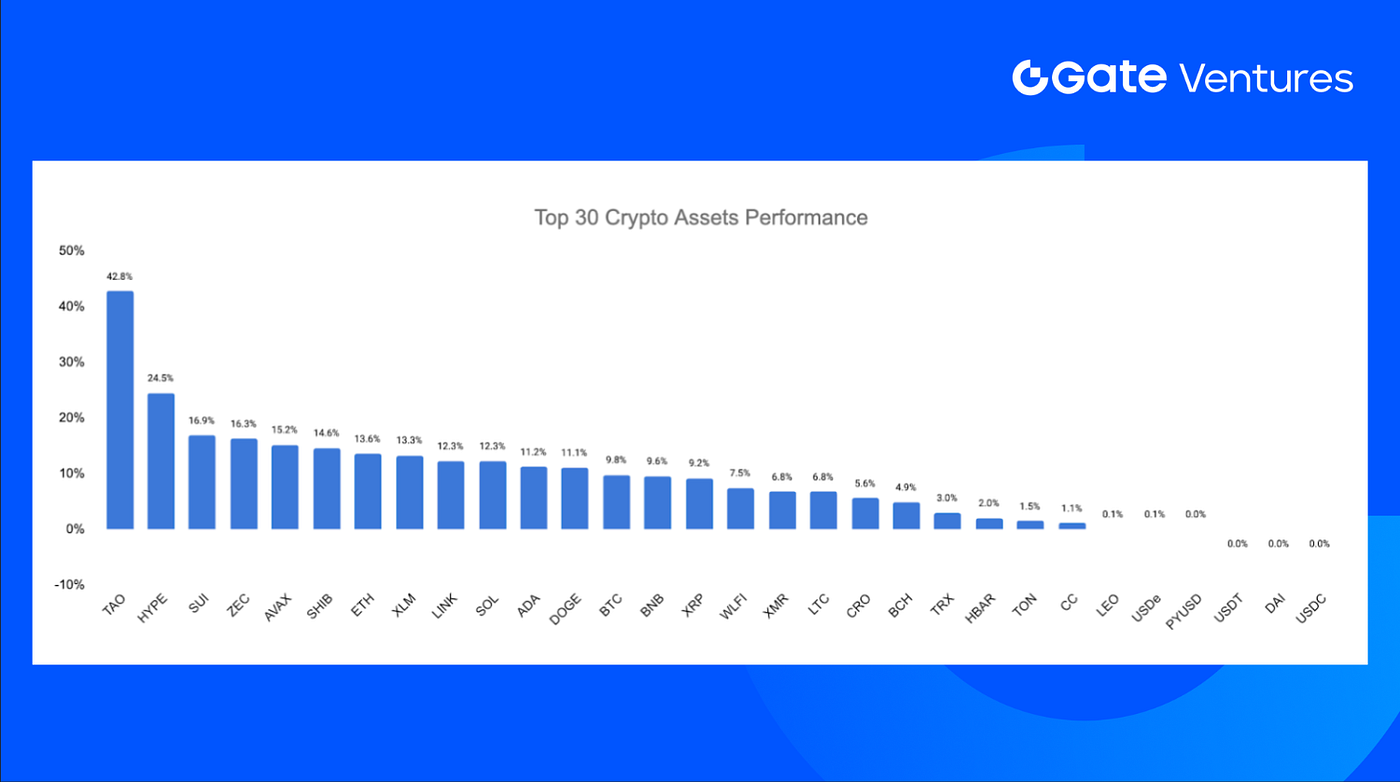

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, au 16 mars 2026

Source : Coinmarketcap et Gate Ventures, au 16 mars 2026

Parmi les 30 principaux actifs, les prix ont augmenté en moyenne de 8,8 %, menés par TAO, HYPE et SUI.

TAO a été le meilleur performeur, gagnant 42,6 %, probablement porté par un rebond plus large des tokens liés à l’IA, alors que l’engouement autour d’agents comme OpenClaw et Perplexity Computer se maintient.

HYPE a bondi de 24,5 % la semaine dernière, soutenu par le passage du token en phase de déflation nette grâce à des rachats HyperCore supérieurs aux émissions de staking. Le 13 mars, HyperCore a racheté 49 323 HYPE contre 26 846 tokens distribués, retirant ainsi 22 477 HYPE nets de la circulation en une seule journée. (7)

Points clés crypto

1. HSBC et Standard Chartered pressenties pour les premières licences de stablecoins à Hong Kong

Les régulateurs bancaires de Hong Kong s’apprêteraient à délivrer les premières licences d’émetteur de stablecoins de la ville, HSBC et une coentreprise menée par Standard Chartered figurant parmi les premiers émetteurs attendus. La Hong Kong Monetary Authority privilégie les institutions déjà autorisées à émettre des billets en dollars de Hong Kong, un groupe comprenant également Bank of China. Ces agréments marqueraient une étape clé dans la volonté de Hong Kong de s’imposer comme pôle mondial des actifs numériques, dans le cadre de la Stablecoin Ordinance, qui instaure un régime de licence pour les stablecoins adossés à des monnaies fiat. Les autorités devraient n’accorder qu’un très petit nombre de licences lors de la première vague, potentiellement dès mars 2026, après avoir reçu plus de 30 candidatures pour ce nouveau dispositif. (8)

2. Anchorage Digital intègre Puffer Finance pour le restaking institutionnel d’Ethereum

La plateforme de conservation crypto Anchorage Digital a intégré Puffer Finance afin d’offrir à sa clientèle institutionnelle un accès au liquid restaking d’Ethereum directement via son infrastructure de conservation. Cette intégration permet aux institutions de staker l’Ether détenu chez Anchorage et de recevoir le token de liquid restaking de Puffer, pufETH, qui représente une position d’ETH restaké pouvant être transférée ou déployée sur des applications onchain tout en continuant de générer des récompenses de staking et de restaking. Ce dispositif permet aux institutions de participer au restaking sans gérer d’infrastructure de staking ou de validateurs, tout en conservant les actifs dans l’environnement réglementé d’Anchorage. (9)

3. BlackRock lance un ETF Ethereum staké offrant exposition à ETH et rendement

BlackRock a lancé l’iShares Staked Ethereum Trust ETF (ETHB), un produit coté au Nasdaq qui combine exposition spot à l’Ether et revenus de staking, élargissant la gamme d’investissements crypto de la société au-delà de ses ETF Bitcoin et Ethereum existants. Le fonds offre aux investisseurs une exposition directe à ETH tout en générant du rendement via le staking d’une partie de ses avoirs, les récompenses de staking devant être distribuées mensuellement ou au moins trimestriellement. Selon le dossier, Coinbase assurera la conservation et le staking, tandis que les validateurs approuvés incluent Figment, Galaxy Digital et Attestant (filiale de Bitwise). Au lancement, ETHB applique des frais de gestion de 0,25 %, réduits à 0,12 % pour les 2,5 premiers milliards de dollars d’actifs grâce à une exonération d’un an. (10)

Principaux deals ventures

1. MetaComp lève 35 M$ en Pre-A pour développer les paiements Web2.5 réglementés

MetaComp, basée à Singapour, a bouclé deux tours Pre-A consécutifs en trois mois, portant le total levé à 35 M$, avec le soutien d’Alibaba, Spark Venture et d’autres investisseurs institutionnels. L’entreprise opère une plateforme financière Web2.5 réglementée intégrant des rails de paiement fiat et stablecoin avec des services de gestion de patrimoine tokenisés et traditionnels, au service des entreprises, institutions financières et clients très fortunés. Détentrice d’une licence de Major Payment Institution délivrée par la Monetary Authority of Singapore, MetaComp a traité plus de 10 Md$ de paiements et de volume OTC en 2025 sur plus de 13 stablecoins, tout en gérant plus de 500 M$ d’actifs de gestion via sa filiale Alpha Ladder Finance. (11)

2. Ark Labs lève 5,2 M$ en seed avec Tether pour développer l’infrastructure stablecoin et programmable sur Bitcoin

Ark Labs a levé 5,2 M$ lors d’un tour de seed mené par Tether et d’autres investisseurs pour développer l’infrastructure d’applications financières programmables sur Bitcoin. Ce financement coïncide avec l’ajout par la plateforme Arkade du support des stablecoins et autres actifs numériques, dont une infrastructure destinée à permettre l’USDT sur Bitcoin. Cette initiative reflète la dynamique autour de la construction de rails financiers natifs sur Bitcoin allant au-delà des paiements simples, positionnant Ark Labs comme acteur du mouvement visant à faire de Bitcoin une couche de base plus avancée pour le règlement de stablecoins, les transferts programmables et d’autres services financiers onchain. (12)

3. Cryptio lève 45 M$ en série B pour soutenir la comptabilité d’actifs numériques des entreprises

Le fournisseur de logiciels de comptabilité crypto Cryptio a levé 45 M$ lors d’un tour de série B mené par BlackFin Capital Partners et Sentinel Global afin d’élargir ses outils permettant aux grandes institutions de suivre, comptabiliser et gérer leurs actifs numériques. Sa plateforme permet aux clients de surveiller leurs avoirs crypto, lieux de conservation, prêts crypto et autres positions liées à la blockchain, répondant à un besoin croissant des entreprises adoptant l’infrastructure d’actifs numériques. Fondée il y a huit ans, Cryptio compte désormais plus de 450 clients et une équipe de 110 personnes, dont des clients comme Circle et la filiale blockchain de Société Générale. (13)

Indicateurs du marché ventures

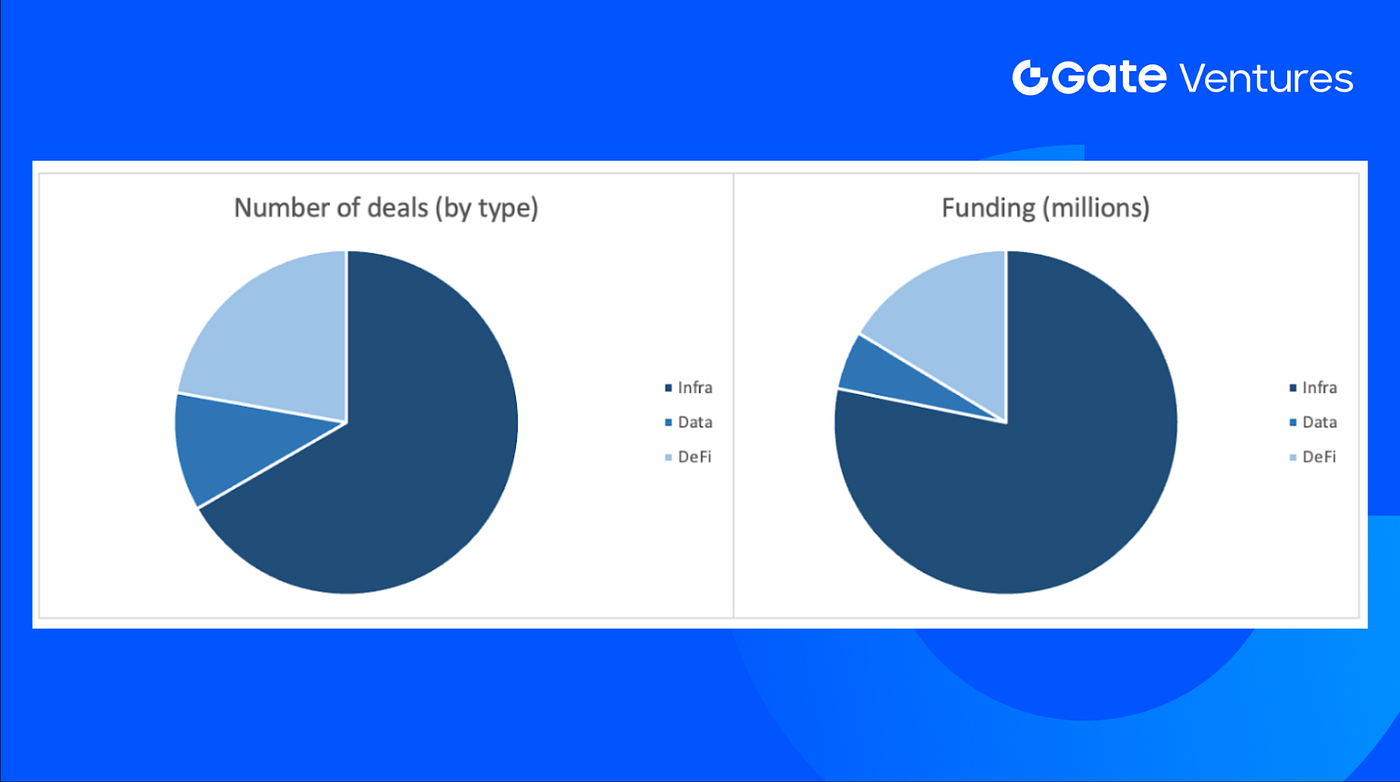

Le nombre de deals conclus la semaine précédente s’élève à 8, dont 6 dans l’Infra, représentant 75 % du total. Defi a enregistré 1 deal, Data 1 deal.

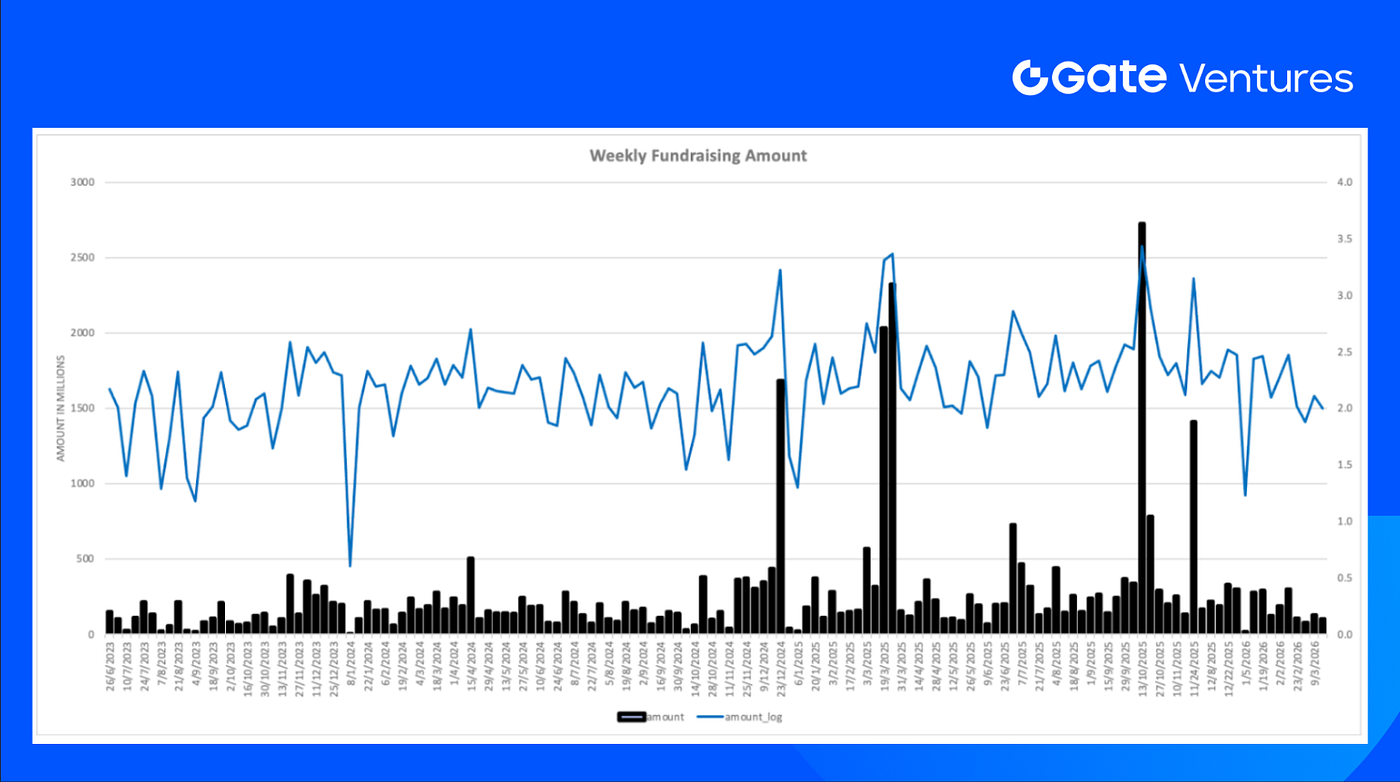

Synthèse hebdomadaire des deals venture, Source : Cryptorank et Gate Ventures, au 16 mars 2026

Synthèse hebdomadaire des deals venture, Source : Cryptorank et Gate Ventures, au 16 mars 2026

Le montant total des financements annoncés la semaine précédente est de 100,3 M$, 1 deal n’ayant pas communiqué son montant. Le secteur Infra arrive en tête avec 78,2 M$. Les deals les plus financés : Cryptio (45 M$).

Synthèse hebdomadaire des deals venture, Source : Cryptorank et Gate Ventures, au 16 mars 2026

Synthèse hebdomadaire des deals venture, Source : Cryptorank et Gate Ventures, au 16 mars 2026

Le montant total levé sur la semaine a reculé à 100,3 M$ pour la troisième semaine de mars 2026, soit une baisse de 21 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, le pôle capital-risque de Gate.com, se consacre à l’investissement dans l’infrastructure décentralisée, les middleware et les applications qui façonneront le monde à l’ère du Web 3.0. Aux côtés de leaders du secteur à l’échelle mondiale, Gate Ventures accompagne des équipes et startups prometteuses disposant des idées et des compétences nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu ci-dessus ne constitue ni une offre, ni une sollicitation, ni une recommandation. Vous devez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Veuillez noter que Gate Ventures peut restreindre ou interdire l’accès à tout ou partie des services depuis certaines juridictions. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

Références :

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-16-march-2026.html

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- HYPE Entered Net Deflationary Phase, https://en.coin-turk.com/hype-token-supply-moves-into-net-deflation-with-hypercore-buybacks/

- HSBC, Standard Chartered tipped for first Hong Kong stablecoin licenses, https://cointelegraph.com/news/hsbc-standard-chartered-hong-kong-stablecoin-report

- Anchorage Digital integrates Puffer Finance for institutional Ethereum restaking, https://cointelegraph.com/news/anchorage-digital-integrates-puffer-finance-to-offer-institutional-ethereum-restaking

- BlackRock launches staked Ethereum ETF offering ETH exposure and yield, https://cointelegraph.com/news/blackrock-ishares-staked-ethereum-trust-etf-exposure-yield

- MetaComp raises \$35M Pre-A funding to expand regulated Web2.5 payments, https://www.prnewswire.com/in/news-releases/singapores-metacomp-raises-pre-a-round-backed-by-alibaba-closing-total-us35-million-pre-a-funding-in-3-months-to-accelerate-asias-regulated-web2-5-pay-and-wealth1-group-level-platform-302713126.html

- Ark Labs raises \$5.2M seed with Tether backing to expand stablecoin and programmable finance infrastructure on Bitcoin, https://www.theblock.co/post/393198/tether-backs-ark-labs-5-2-million-seed-raise-to-expand-stablecoin-and-programmable-finance-infrastructure-on-bitcoin

- Cryptio raises \$45M Series B to support enterprise digital asset accounting, https://fortune.com/2026/03/12/cryptio-series-b-fundraise-blackfin-capital-partners-sentinel-global/