À retenir

- La Fed a publié le dernier Beige Book, mettant en avant l’assouplissement progressif du marché du travail, une pression inflationniste modérée, une contraction des dépenses de consommation, etc.

- Les statistiques attendues cette semaine incluent les indices ISM manufacturier et services des États-Unis, l’évolution de l’emploi ADP, l’indice de confiance UoM et les nouvelles demandes d’allocations chômage.

- BTC +4,07 % / ETH +6,82 % la semaine dernière ; le sentiment reste en zone d’extrême peur (24). La capitalisation du marché progresse de 3,91 %, mais les altcoins sous-performent — hors top 10, la hausse n’est que de 1,09 %.

- La moyenne des 30 principaux tokens s’établit à -3,14 % ; seuls Monero (+11,44 %) et LEO (+4,18 %) tirent leur épingle du jeu.

- Déblocage Hyperliquid : 1,75 M HYPE libérés ; ventes limitées, la majorité des tokens étant conservés ou re-stakés.

- Lancement de Kinetiq : 25 % de l’offre distribuée par airdrop ; cotation de 0,12 $ à 0,22 $ puis ~0,134 $ (133 M$ de capitalisation) ; actuellement exclusif sur Hyperliquid (paire USDH).

- Ethereum relève la limite de gaz par bloc à 60 M alors que le réseau accroît sa capacité avant Fusaka.

- DWF Labs lance un fonds de 75 M$ ciblant la DeFi institutionnelle.

- Paxos acquiert Fordefi pour plus de 100 M$ afin de renforcer sa solution de conservation institutionnelle.

Vue d’ensemble macroéconomique

La Fed a publié le dernier Beige Book, soulignant l’assouplissement du marché du travail, une pression inflationniste modérée, une contraction des dépenses de consommation, etc.

Mercredi dernier, la Réserve fédérale a publié son dernier Beige Book, compilé par la Fed de Dallas. Le rapport indique qu’au cours de la période d’enquête, l’activité économique américaine est restée globalement stable, la demande de main-d’œuvre s’affaiblit, les pressions sur les prix augmentent modérément et les dépenses de consommation sont sous pression. Les données ont été collectées auprès des douze banques régionales de la Fed, avec des informations à jour au 17 novembre 2025. En raison de la récente fermeture du gouvernement, les responsables de la Fed ne disposeront pas de la plupart des données économiques en temps réel habituellement utilisées avant la réunion du FOMC de décembre, ce qui confère à ce rapport une importance accrue pour les discussions de politique monétaire.

Le Beige Book met en évidence un marché du travail qui s’assouplit progressivement, six districts sur douze signalant une baisse des intentions d’embauche. Dans la plupart des régions, les difficultés de recrutement s’atténuent, indiquant que moins d’entreprises cherchent activement à recruter ou à retenir leur personnel. Les pressions inflationnistes demeurent modérées, mais industriels et distributeurs subissent une hausse des coûts d’approvisionnement, certains tentant de répercuter ces coûts sur les consommateurs, ce qui alimente la pression sur les prix. Les dépenses de consommation montrent des signes de contraction et la fermeture du gouvernement accentue les tensions financières chez les fonctionnaires fédéraux. Le Beige Book souligne aussi l’influence croissante de l’IA, qui stimule un boom de l’investissement dans certains secteurs mais freine les embauches dans d’autres.

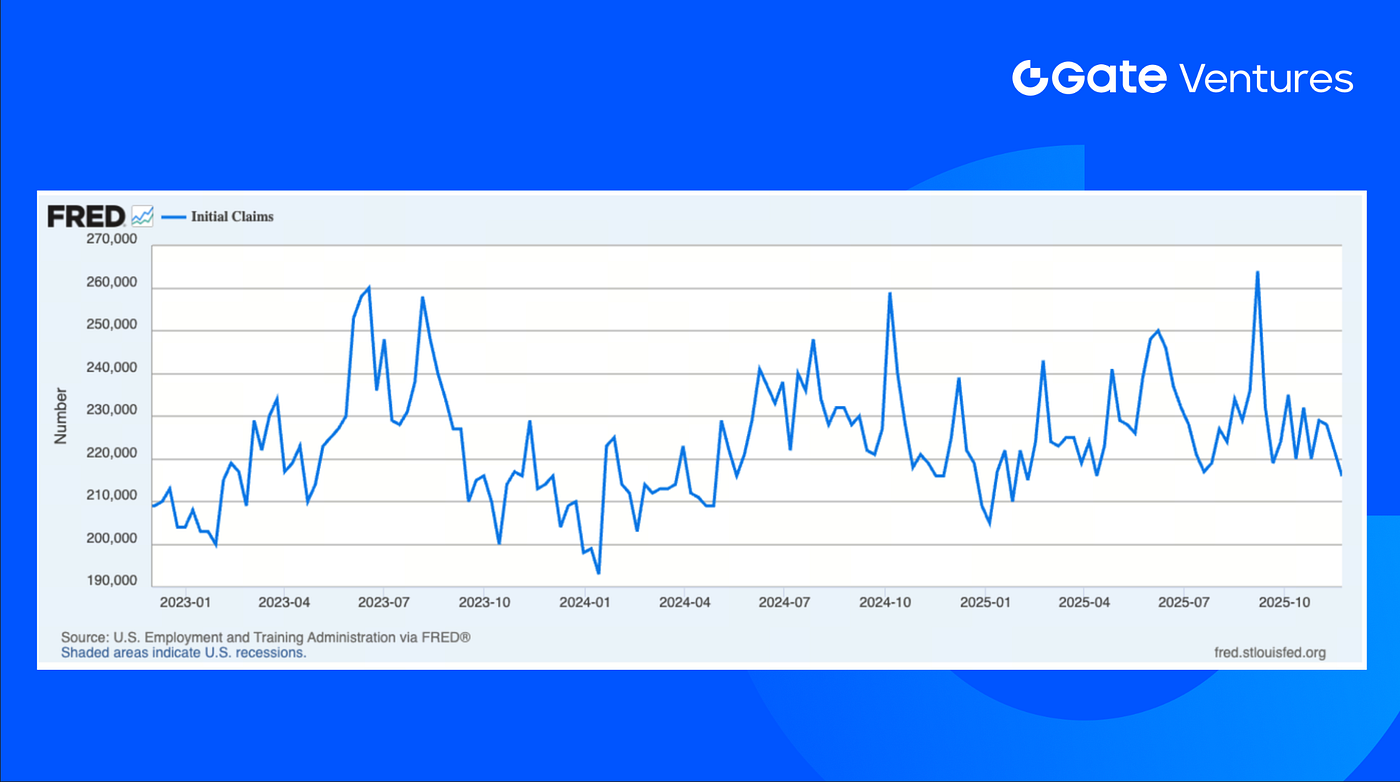

Les statistiques attendues cette semaine incluent les indices ISM manufacturier et services des États-Unis, l’évolution de l’emploi ADP, l’indice de confiance UoM, les nouvelles demandes d’allocations chômage, etc. Les données macroéconomiques américaines reposent toujours sur des sources publiques et privées, la fermeture du gouvernement ayant entraîné des retards dans la publication des données officielles. La semaine dernière, le rapport sur les nouvelles demandes d’allocations chômage pour le 22 novembre s’établissait à 216 000, en deçà des attentes du marché (225 000) et du chiffre précédent (222 000), soit le niveau le plus bas depuis la mi-avril. Cette situation reflète principalement des politiques commerciales et migratoires plus strictes, les entreprises hésitant désormais à licencier ou à embaucher. (1, 2)

Initial Claims by Federal Reserve Economic Data (FRED), St. Louis Fed

DXY

Le dollar américain a connu une semaine de correction, passant de plus de 100 $ à 99,479 $, les anticipations de baisse des taux de la Fed ayant incité les investisseurs à se détourner du dollar. (3)

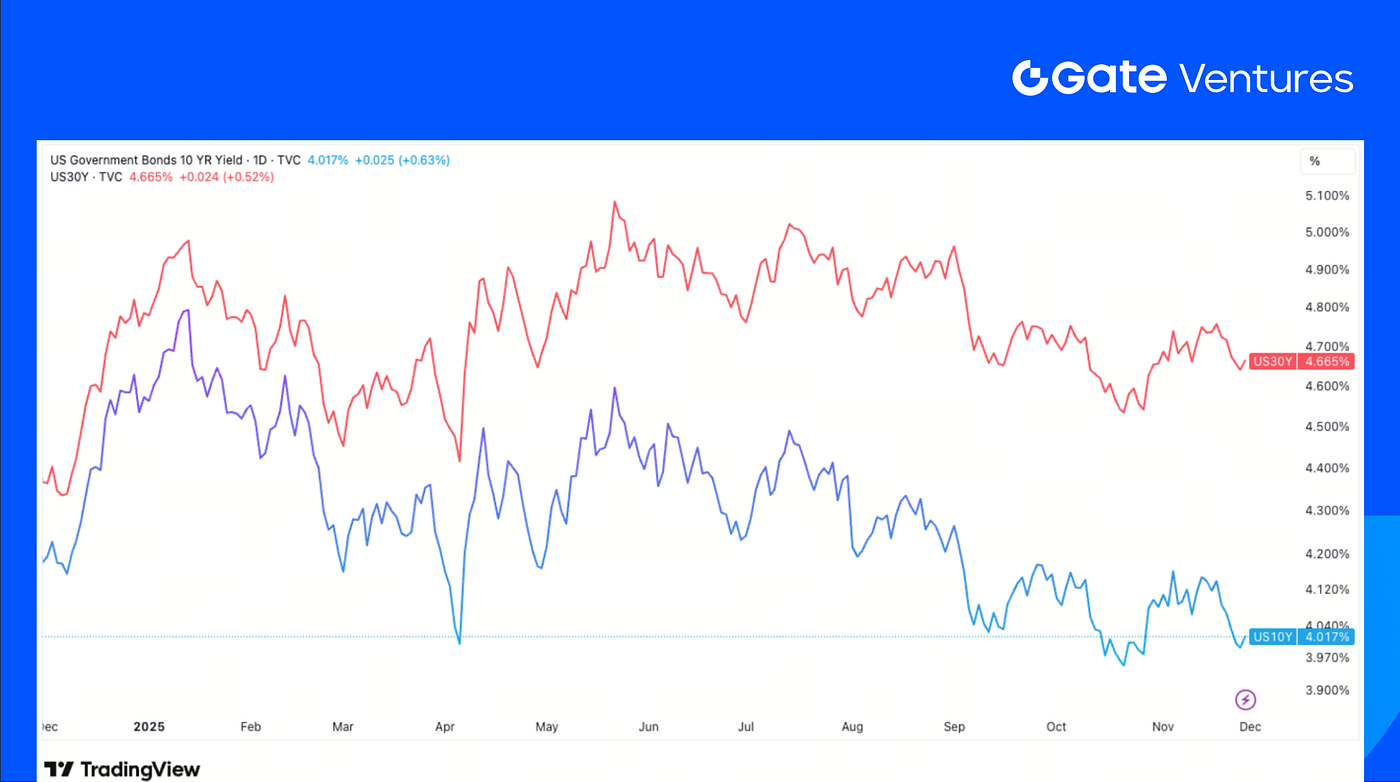

Rendements obligataires US à 10 et 30 ans

Les rendements des obligations américaines, à court et long terme, ont rebondi légèrement après leur point bas hebdomadaire mercredi, le taux à 10 ans passant sous les 4 % ce jour-là. Les rendements sont repartis à la hausse vendredi après une interruption des cotations par le CME. (4)

Or

Le cours de l’or a progressé de 1 % vendredi dernier, atteignant un plus haut de deux semaines et signant un quatrième mois consécutif de hausse. Cette dynamique s’explique par l’anticipation d’une baisse des taux lors de la prochaine réunion de la Fed, ce qui profite aux actifs sans rendement comme l’or et l’argent. (5)

Vue d’ensemble des marchés crypto

1. Principaux actifs

Prix BTC

Prix ETH

Ratio ETH/BTC

BTC a progressé de 4,07 % la semaine dernière et ETH de 6,82 %. Malgré le rebond, le marché a de nouveau corrigé en début de semaine. Les ETF BTC ont enregistré 70,05 M$ d’entrées nettes, tandis que les ETF ETH ont affiché 312,62 M$ d’entrées. (6)

Le ratio ETH/BTC s’est apprécié de 2,57 % à 0,032. Le sentiment global reste fragile, l’indice Fear & Greed demeurant en zone d’« extrême peur » à 24. (7)

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation totale hors BTC et ETH

Capitalisation totale hors top 10

La capitalisation totale du marché crypto a augmenté de 3,91 % la semaine dernière, tandis que le marché hors BTC et ETH a progressé de 2,2 %. Les gains du marché élargi restent limités : hors top 10, la capitalisation n’a progressé que de 1,09 %, illustrant la faiblesse persistante des altcoins face à BTC et ETH.

3. Performance des 30 principaux actifs crypto

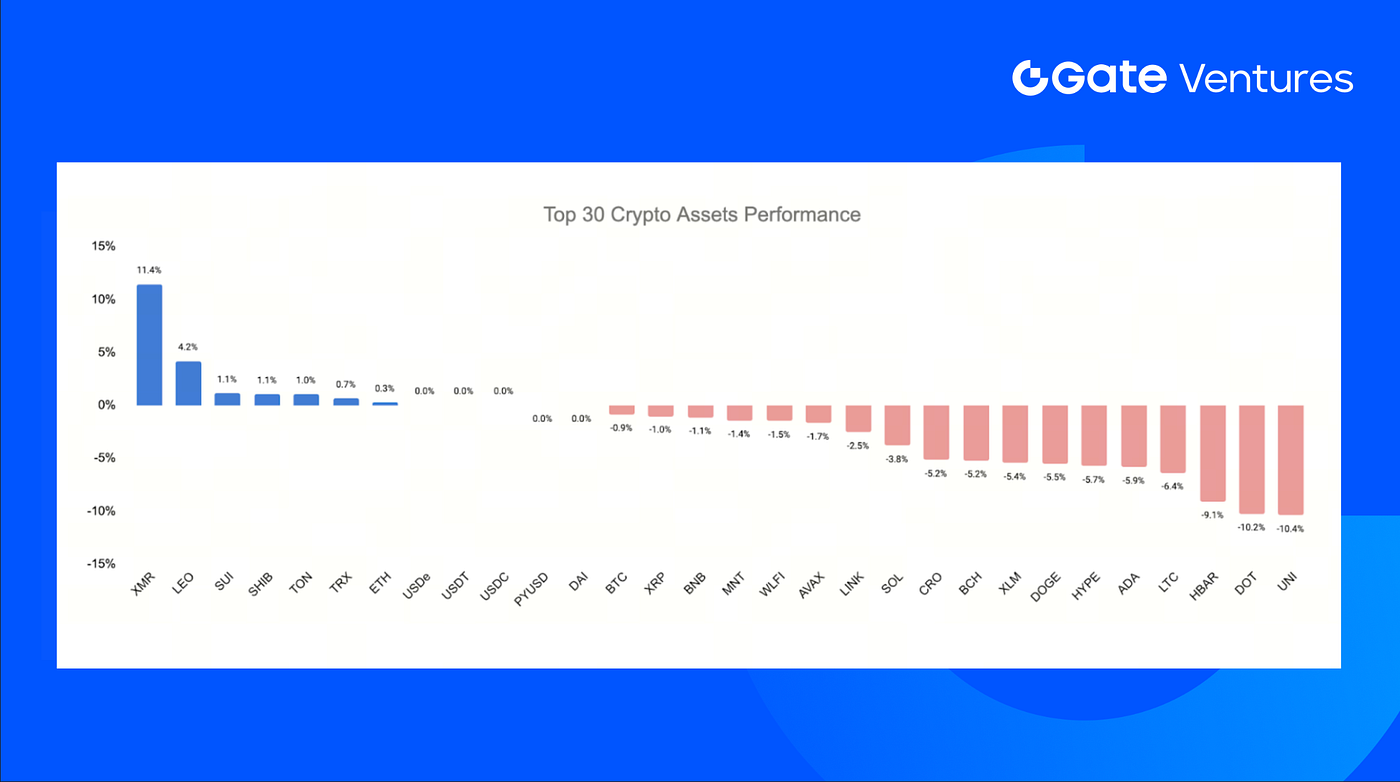

Source : Coinmarketcap et Gate Ventures, au 1er décembre 2025

Les 30 principaux actifs crypto affichent un rendement moyen de -3,14 % sur la semaine, seuls Monero (+11,44 %) et LEO (+4,18 %) tirant leur épingle du jeu.

Malgré la performance des prix, le premier déblocage majeur Hyperliquid a libéré 1,75 M HYPE répartis entre l’équipe et les premiers contributeurs. Après le déblocage, la pression vendeuse est restée limitée :

- 23,4 % (609 100 HYPE) vendus OTC à Flowdesk

- 9 % (234 600 HYPE) re-stakés

- 35 % (902 000 HYPE) conservés

- 33 % (854 254 HYPE) re-stakés par Hyperlabs

Globalement, la conservation et le re-staking ont largement dépassé les ventes. Si cette tendance se confirme, les futurs déblocages pourraient exercer une pression baissière bien moindre qu’attendu initialement. (8)

4. Nouveau token lancé

Kinetiq est le principal protocole natif de liquid staking sur Hyperliquid, permettant aux utilisateurs de staker du HYPE et de recevoir du kHYPE, avec une TVL supérieure à 1 Md$.

Avec le lancement de HIP-3, Kinetiq a introduit un modèle Exchange-as-a-Service supprimant l’exigence d’un acteur unique pour staker les 500 000 $HYPE nécessaires au lancement d’un marché. Cette contrainte est désormais fractionnée en plusieurs pools, chaque participant recevant des exLSTs représentant sa part de chaque exchange et percevant les frais de trading associés.

25 % de l’offre totale a été distribuée par airdrop, et le token a ouvert à 0,12 $. Il a brièvement atteint 0,22 $ le jour du lancement avant de se replier autour de 0,134 $, pour une capitalisation de 133 M$. Le token se négocie actuellement exclusivement sur Hyperliquid, en paire avec le stablecoin natif USDH.

Les faits marquants crypto

1. Ethereum relève la limite de gaz par bloc à 60 M alors que le réseau accroît sa capacité avant Fusaka

La limite de gaz par bloc d’Ethereum a été portée à 60 M pour la première fois en quatre ans après le signalement de plus de 513 000 validateurs, doublant ainsi la capacité d’exécution L1 avant la mise à niveau Fusaka. Ce changement permet davantage de transactions et d’appels de contrats par bloc, réduisant la congestion et améliorant le débit du layer 1. Cette hausse fait suite à la campagne communautaire « Pump the Gas » et marque la première étape d’une stratégie d’extension de la capacité, Vitalik Buterin soulignant l’importance d’ajustements futurs plus ciblés pour accroître la capacité tout en limitant les nouveaux goulots d’étranglement. (9)

2. DWF Labs lance un fonds de 75 M$ ciblant la DeFi institutionnelle

DWF Labs a lancé un fonds DeFi propriétaire de 75 M$ destiné aux fondateurs développant des infrastructures institutionnelles pour la liquidité, le règlement, le crédit et la gestion des risques on-chain. Les secteurs ciblés incluent les DEX perpétuels dark-pool, les produits de rendement ou à revenu fixe sur Ethereum, BNB Chain, Solana et Base, reflétant une migration structurelle de la liquidité on-chain. Cette initiative élargit la présence de DWF dans le venture alors que l’activité VC crypto recule, positionnant la société pour accompagner les équipes disposant d’un MVP sur les outils nécessaires à une participation institutionnelle de grande ampleur, tout en préservant la confidentialité dans la DeFi. (10)

3. Paxos acquiert Fordefi pour plus de 100 M$ afin de renforcer sa solution de conservation institutionnelle

Paxos a acquis Fordefi pour plus de 100 M$, intégrant l’architecture MPC, les contrôles de politique et les intégrations DeFi de la startup à sa plateforme de conservation régulée. L’opération répond à la demande institutionnelle croissante pour l’émission de stablecoins, les actifs tokenisés et les paiements crypto, complétant le rôle de Paxos comme dépositaire pour PayPal, Mastercard et les émetteurs de PYUSD et USDG. La technologie Fordefi, déjà utilisée par près de 300 clients institutionnels, renforce la sécurité et la flexibilité opérationnelle alors que Paxos consolide ses infrastructures pour les services financiers on-chain. (11)

Principaux deals ventures

1. SpaceComputer lève 10 M$ en Seed pour lancer des smart contracts confidentiels alimentés par satellite

SpaceComputer a levé 10 M$ lors d’un tour Seed co-dirigé par Maven11 et Lattice, avec la participation de Superscrypt, Ethereal, Arbitrum Foundation et d’autres investisseurs, pour lancer son réseau en orbite Celestial et ses unités SpaceTEE de calcul sécurisé. Les fonds soutiennent le déploiement de satellites, le développement de matériel spatial sur mesure et la création d’un consensus pour un calcul inviolable hors Terre. Face à la demande croissante de calcul sécurisé et résistant à la censure au-delà des surfaces d’attaque terrestres, SpaceComputer vise une nouvelle couche de confiance où les satellites étendent la sécurité cryptographique dans l’espace pour des applications on-chain à haut niveau d’assurance. (12)

2. Revolut sécurise une levée à 75 Md$ dans un contexte d’expansion mondiale rapide

Revolut a finalisé une vente secondaire d’actions menée par Coatue, Greenoaks, Dragoneer et Fidelity, avec la participation de a16z, Franklin Templeton, T. Rowe Price Associates, NVentures et d’autres investisseurs, établissant une valorisation à 75 Md$. L’opération a offert de la liquidité aux salariés tout en consolidant les partenariats stratégiques, alors que Revolut affiche une forte croissance financière et s’étend au Mexique, en Colombie et en Inde. Ce tour reflète la demande accrue pour des plateformes financières intégrées à l’échelle mondiale, dotées d’IA, et positionnées comme banques digitales full-stack. (13)

3. Ondo investit 25 M$ dans le tour stratégique de Figure’s YLDS pour le collateral OUSG

Ondo Finance a réalisé un investissement stratégique de 25 M$ dans le stablecoin YLDS de Figure afin de renforcer la couverture d’OUSG, son fonds de bons du Trésor US tokenisés de 780 M$. Cet achat diversifie la composition du rendement d’OUSG aux côtés de produits BlackRock, Fidelity, Franklin Templeton et autres. Alors que les institutions recherchent des instruments on-chain plus liquides et conformes, l’intégration de YLDS positionne OUSG comme une alternative de trésorerie plus profonde et multi-source, reflétant la demande croissante pour une infrastructure de crédit tokenisée. (14)

Indicateurs du marché ventures

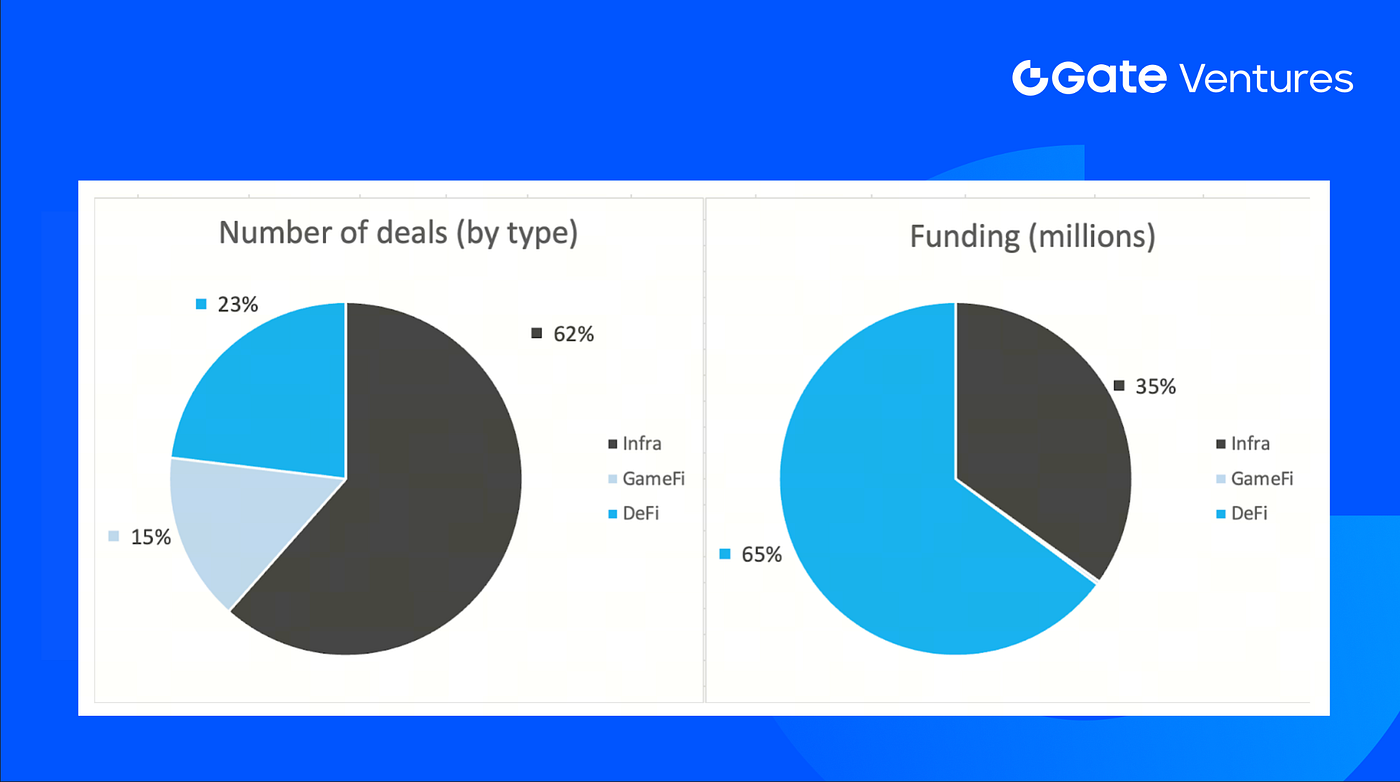

Le nombre de deals conclus la semaine précédente s’élève à 13, dont 8 en Infra (62 % du total). GameFi en compte 2 (15 %) et DeFi 3 (23 %).

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 1er décembre 2025

Le montant total des financements annoncés la semaine précédente atteint 164 M$, 30 % (4/13) des deals n’ayant pas communiqué le montant levé. Le financement le plus important provient du secteur DeFi avec 1 237 M$. Principaux deals financés : FORDeFi 100 M$, Figure 25 M$.

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 1er décembre 2025

La levée hebdomadaire totale tombe à 164 M$ pour la 4e semaine de novembre 2025, soit une baisse de -88 % par rapport à la semaine précédente. Sur un an, la levée hebdomadaire de la semaine passée progresse de -83 % pour la même période.

À propos de Gate Ventures

Gate Ventures, le fonds de capital-risque de Gate.com, cible les investissements dans l’infrastructure décentralisée, le middleware et les applications qui façonneront le Web 3.0. En collaboration avec des leaders du secteur à l’international, Gate Ventures accompagne des équipes et startups prometteuses disposant des idées et compétences nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu présenté ne constitue en aucun cas une offre, une sollicitation ou une recommandation. Vous devez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’accès à tout ou partie des services dans certaines juridictions. Pour plus d’informations, veuillez consulter l’accord utilisateur applicable.

Références :

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment