Points clés :

- La demande provenant des principaux canaux d’absorption, tels que les ETF et les DAT, s’est récemment atténuée, tandis que le désendettement d’octobre et un contexte macroéconomique de repli du risque continuent de peser sur les marchés des actifs numériques.

- L’effet de levier a été réinitialisé sur les marchés à terme et les plateformes de prêt DeFi, assainissant les positions et réduisant les vulnérabilités systémiques.

- La liquidité sur le marché au comptant ne s’est pas encore rétablie, aussi bien sur les actifs majeurs que sur les altcoins, ce qui maintient la fragilité des marchés et les rend plus sensibles à des mouvements de prix importants.

Introduction

« Uptober » avait bien commencé, le Bitcoin atteignant de nouveaux sommets historiques. Mais l’optimisme s’est rapidement inversé lors du flash crash d’octobre, qui a pesé sur le moral des investisseurs. Depuis, le BTC a reculé d’environ 40 000 $ (~33 %), tandis que les altcoins ont subi des pertes encore plus importantes, ramenant la capitalisation totale du marché à près de 3 000 Md$. Malgré une année riche en avancées fondamentales, l’évolution des prix et le sentiment de marché ont nettement divergé.

Les actifs numériques se retrouvent à la croisée de multiples forces externes et intrinsèques. Sur le plan macroéconomique, l’incertitude entourant les baisses de taux en décembre et la récente faiblesse des valeurs technologiques ont renforcé l’aversion au risque. Dans l’écosystème crypto, les canaux de demande tels que les ETF et les Digital Asset Treasuries (DAT), qui jouaient un rôle d’absorption, enregistrent des sorties de capitaux et subissent une pression sur leur prix de revient. Parallèlement, la liquidation en cascade du 10 octobre, qui a marqué l’un des désendettements les plus marquants, continue de produire des effets persistants alors que la liquidité de marché demeure limitée.

Dans ce numéro, nous analysons les forces qui expliquent la récente faiblesse des marchés d’actifs numériques. Nous examinons en détail les flux des ETF, les conditions de levier sur les marchés à terme perpétuels et DeFi, ainsi que la liquidité des carnets d’ordres, afin de mieux comprendre ce que ces évolutions révèlent sur le régime de marché actuel.

Le macroéconomique favorise l’aversion au risque

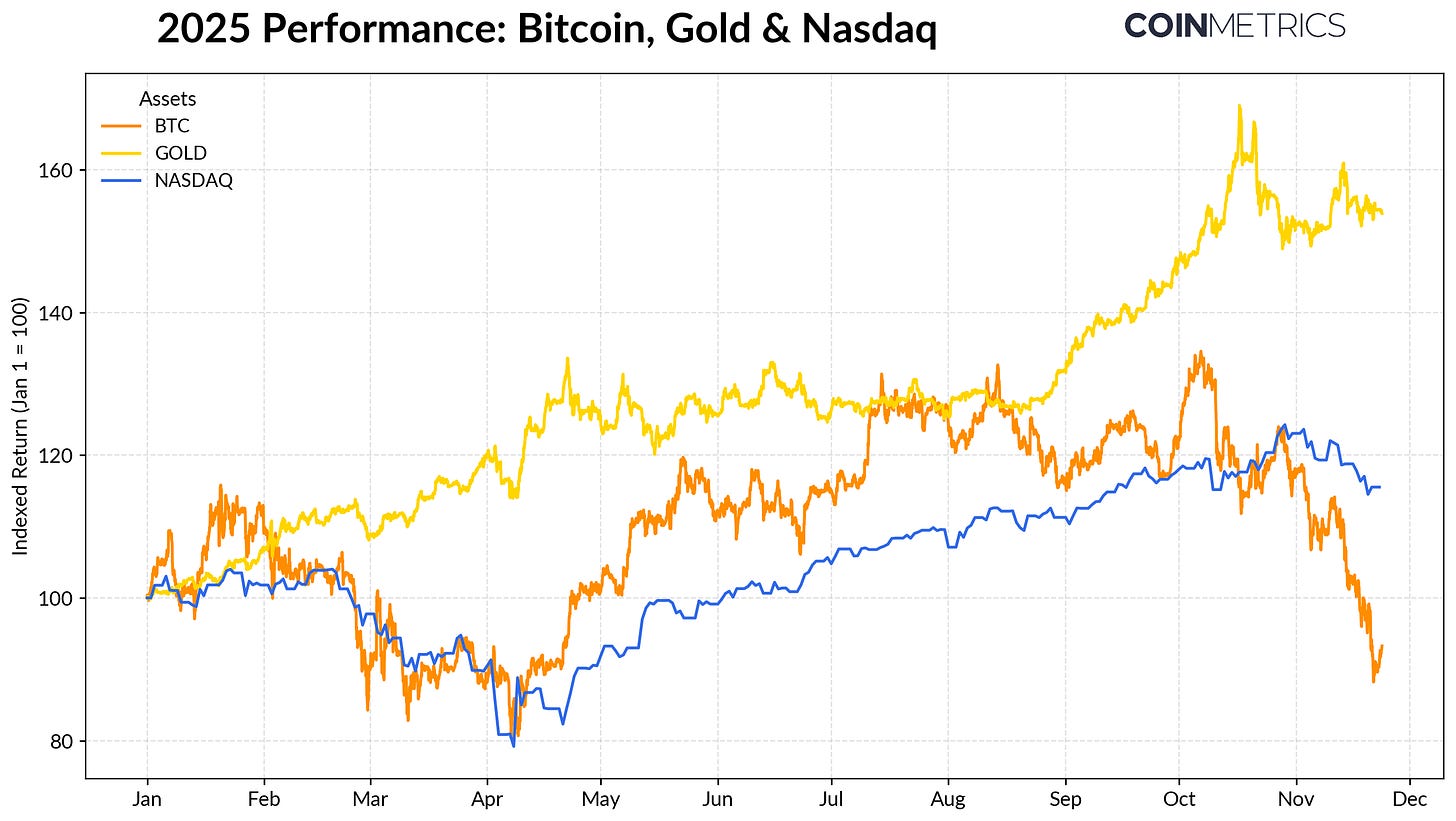

La performance du Bitcoin s’éloigne de plus en plus des grandes classes d’actifs. L’or affiche un rendement supérieur à +50 % depuis le début de l’année, soutenu par des achats records des banques centrales et des tensions commerciales persistantes, tandis que les actions technologiques (NASDAQ) ont perdu de leur dynamique au quatrième trimestre, les marchés réévaluant la probabilité de futures baisses de taux de la Fed et la viabilité des valorisations liées à l’IA.

Comme le soulignait notre précédente analyse, le BTC entretient une relation oscillante avec les valeurs technologiques « risk-on » et l’or « valeur refuge », selon le régime macroéconomique dominant. Cela le rend particulièrement sensible aux chocs de marché ou aux catalyseurs, à l’image du flash crash d’octobre et du regain d’aversion au risque observé récemment.

Source : Coin Metrics Reference Rates & Google Finance

Le Bitcoin servant de référence au marché crypto dans son ensemble, son repli s’est répercuté sur les autres actifs, qui restent très corrélés au BTC, malgré quelques épisodes de surperformance sur des thématiques comme la confidentialité.

Affaiblissement de l’absorption par les ETF & DAT

La faiblesse récente du Bitcoin s’explique en partie par une demande moins soutenue des canaux qui ont soutenu l’actif une grande partie de 2024 et 2025. Les ETF ont enregistré des sorties nettes de 4,9 Md$ sur plusieurs semaines depuis la mi-octobre, soit la vague de rachats la plus importante depuis avril 2025, lorsque le BTC était tombé vers 75 000 $ avant l’annonce des tarifs « Liberation Day ». Malgré ces sorties à court terme, les détentions on-chain poursuivent leur tendance haussière, avec le seul ETF IBIT de BlackRock détenant 780 000 BTC, soit près de 60 % de l’offre actuelle des ETF Bitcoin au comptant.

Un retour à des flux entrants soutenus indiquerait une stabilisation de ce canal, la demande des ETF ayant historiquement joué un rôle clé d’absorption de l’offre, lorsque l’appétit pour le risque s’améliore.

Source : Coin Metrics Network Data Pro

Les Digital Asset Treasuries (DAT) montrent également des signes de tension. Lorsque les prix reculent, la valeur de leurs actions et de leurs avoirs crypto diminue, ce qui pèse sur la prime par rapport à la valeur nette d’inventaire (NAV) qui soutient leur dynamique de croissance. Leur capacité à lever de nouveaux capitaux via l’émission d’actions ou de dette s’en trouve réduite, limitant la hausse des avoirs crypto par action. Les DAT de taille plus modeste ou plus récentes sont particulièrement exposés à cette dynamique, car l’évolution du marché peut rendre le prix de revient et la valorisation des fonds propres défavorables à une accumulation supplémentaire.

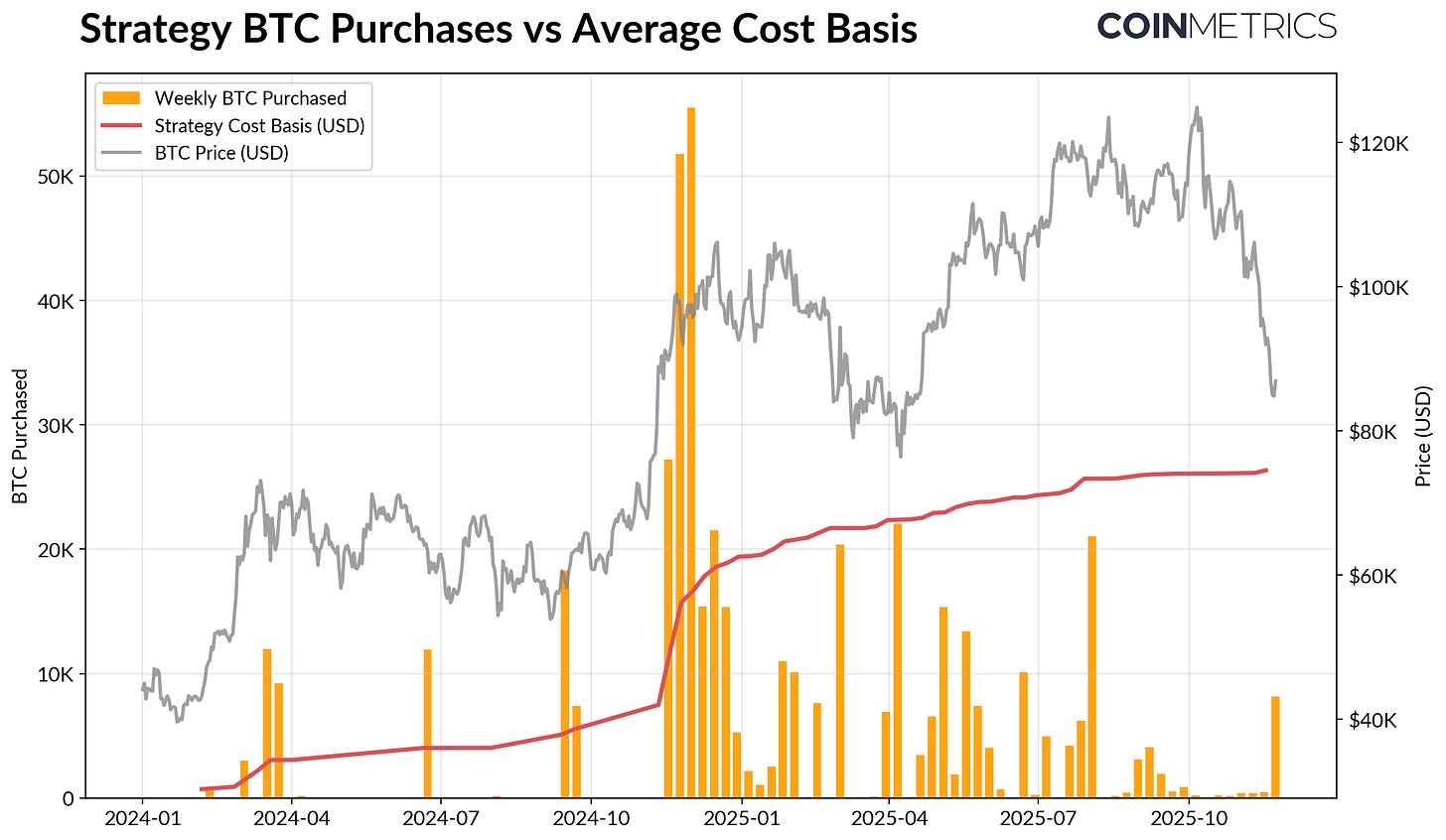

Strategy, le plus grand DAT, détient actuellement 649 870 BTC (~3,2 % de l’offre actuelle du Bitcoin) pour un coût moyen de 74 333 $. Comme le montre le graphique ci-dessous, l’accumulation de Strategy s’est fortement accélérée lorsque le BTC progressait et que la valorisation de ses actions était élevée, puis a ralenti récemment, sans pour autant devenir une source de ventes actives. Malgré tout, Strategy affiche encore des gains latents, son coût moyen restant inférieur au prix de marché actuel.

Si Strategy devait subir des pressions en cas de nouvelle baisse des prix ou de risque potentiel d’exclusion d’indice, un retournement du marché pourrait renforcer sa solidité financière et ses valorisations, recréant un contexte favorable à une accumulation plus dynamique de la part des DAT.

Source : Strategy & Bitbo Treasuries

Cette dynamique s’observe également dans les tendances de rentabilité on-chain. Le SOPR des détenteurs à court terme (< 155 jours) est passé en pertes réalisées d’environ 23 %, un niveau qui traduit historiquement une pression de capitulation au sein du segment le plus sensible aux prix. Les détenteurs à long terme restent globalement en gains, mais le SOPR montre un léger regain de distribution, signe de prises de bénéfices sélectives. Un rebond du SOPR STH au-dessus de 1,0, associé à un ralentissement de la distribution LTH, indiquerait un retour de l’équilibre sur le marché.

Désendettement de la crypto : futures perpétuels, prêts DeFi & liquidité

La liquidation en cascade du 10 octobre a marqué le début d’un cycle de désendettement à plusieurs niveaux sur les marchés à terme, la DeFi et le levier adossé aux stablecoins, dont les répercussions continuent de se faire sentir sur l’ensemble du marché crypto.

Purge des perpétuels

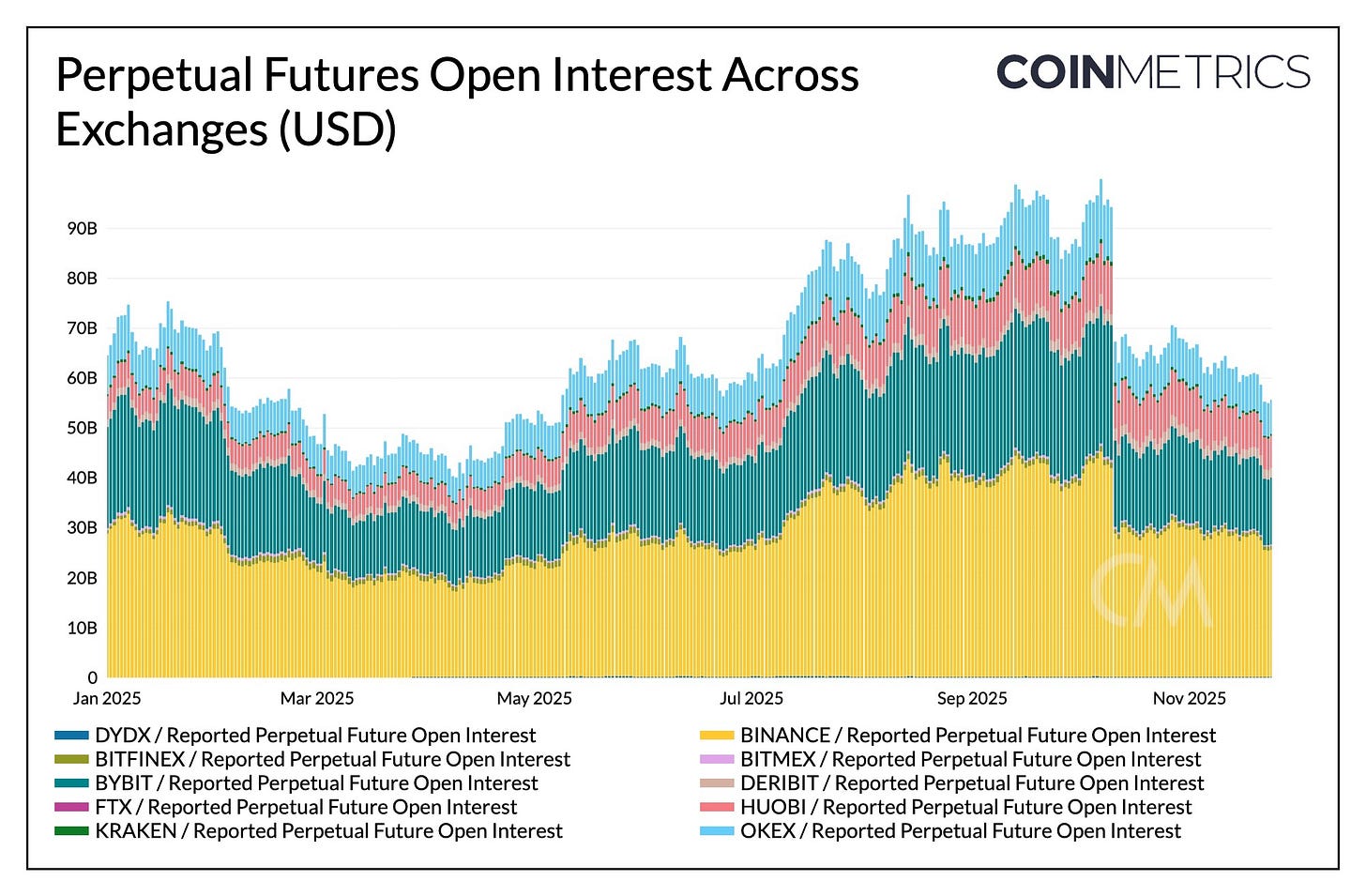

En quelques heures, les futures perpétuels ont connu les débouclages forcés les plus importants jamais enregistrés, effaçant plus de 30 % de l’open interest accumulé sur plusieurs mois. Les altcoins et les plateformes à dominante retail telles que Hyperliquid, Binance et Bybit ont subi les plus fortes baisses d’OI, là où le levier s’était le plus concentré avant l’événement. Comme le montre le graphique ci-dessous, l’open interest reste nettement inférieur aux sommets d’avant-crash (plus de 90 Md$) et a continué de baisser légèrement après. Cela traduit un assainissement du levier dans le système, alors que le marché se stabilise et se réajuste.

Les taux de financement se sont également détendus sur la période, reflétant une réinitialisation de l’appétit pour le risque haussier. Le financement BTC évolue désormais autour de la neutralité, voire légèrement en négatif, ce qui traduit un marché qui n’a pas encore retrouvé une conviction directionnelle forte.

Source : Coin Metrics Market Data Pro

Désendettement DeFi

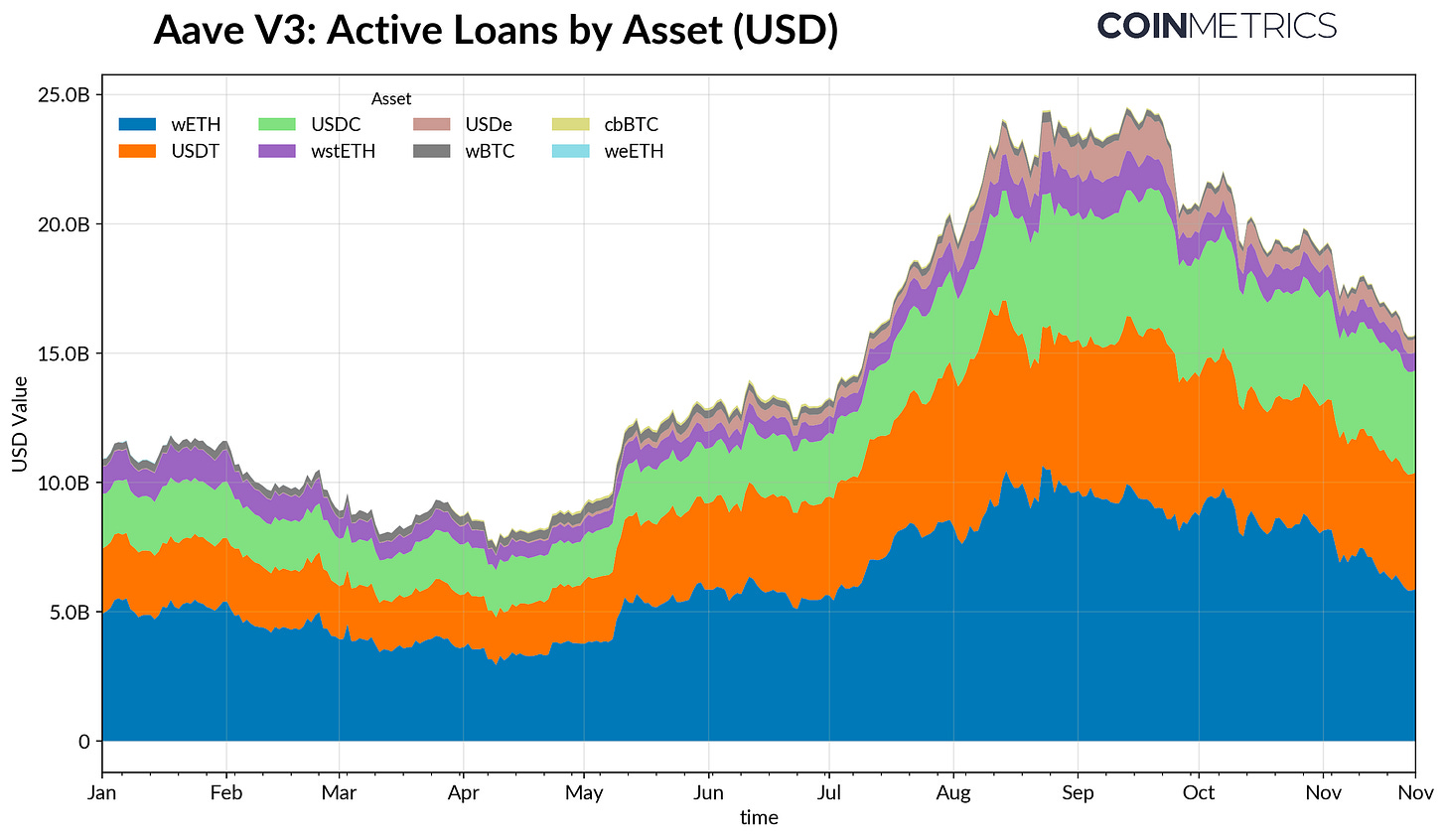

Les marchés de crédit DeFi ont également entamé une phase de désendettement progressive. Les prêts actifs sur Aave V3 sont en baisse depuis leur pic de fin septembre, les emprunteurs réduisant leur levier et remboursant leurs dettes dans un contexte de moindre appétit pour le risque et de réévaluation des collatéraux. Le repli a été le plus marqué sur les emprunts libellés en stablecoins, amplifié par le depeg de l’USDe d’Ethena, qui a entraîné une chute de 65 % des emprunts USDe et un débouclage généralisé du levier synthétique dollar.

Les emprunts adossés à l’ETH ont également diminué, les prêts en WETH et en tokens de staking liquide (LST) reculant de 35 à 40 %, ce qui reflète le ralentissement des stratégies de bouclage et de collatéralisation génératrice de rendement.

Source : Coin Metrics ATLAS

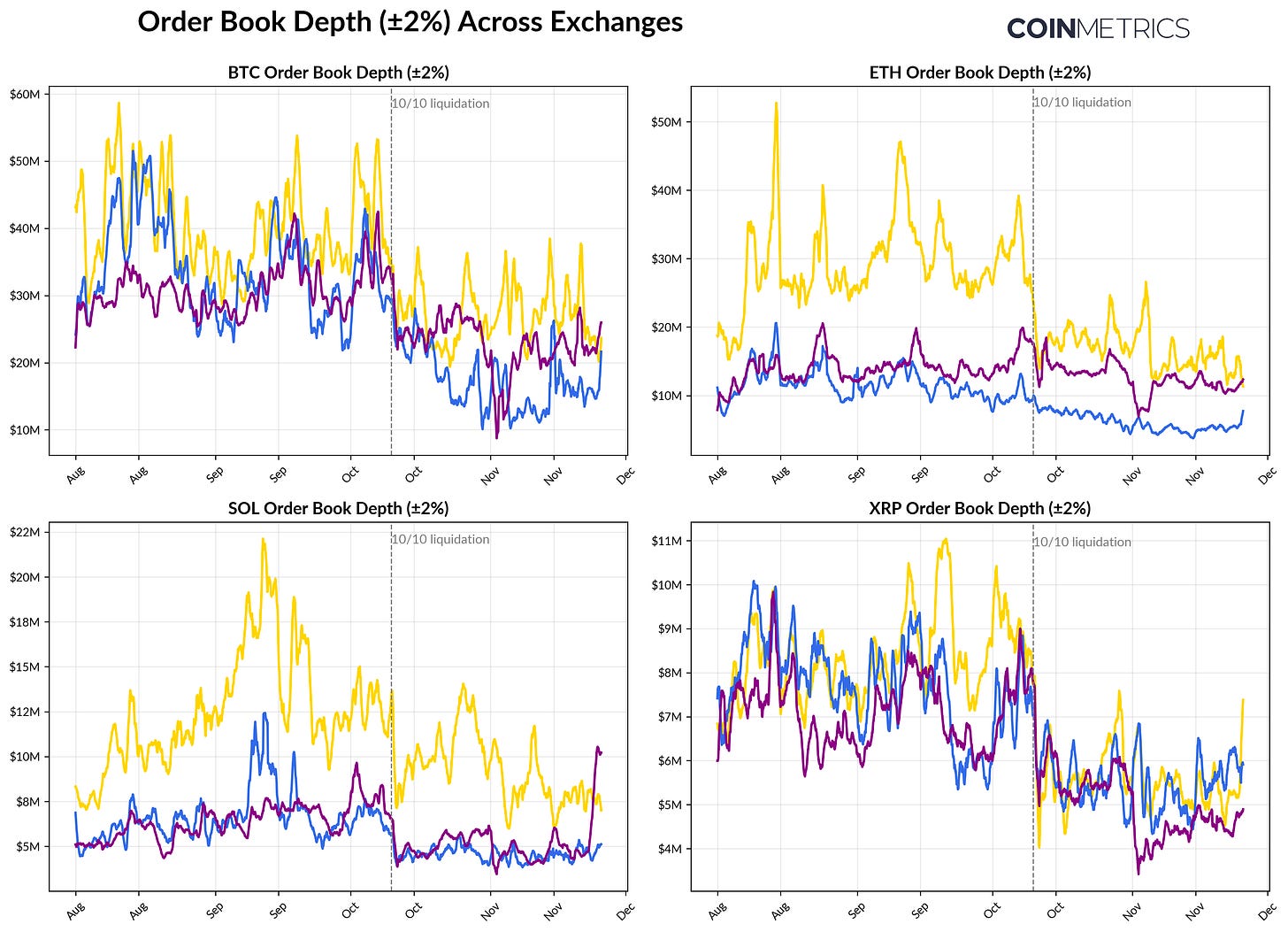

Liquidité au comptant réduite

La liquidité sur le marché au comptant reste limitée après la liquidation du 10 octobre. Sur les principales plateformes, la profondeur du carnet (±2 %) pour BTC, ETH et SOL demeure 30 à 40 % sous les niveaux de début octobre, ce qui montre que la liquidité ne s’est pas rétablie malgré la reprise des prix. Avec moins d’ordres en attente à l’achat ou à la vente, les marchés restent fragiles, et de petits flux peuvent entraîner des mouvements de prix disproportionnés, accentuant la volatilité et l’impact des ventes forcées.

La situation est encore plus dégradée sur les altcoins. Les carnets d’ordres hors actifs majeurs ont connu une baisse de profondeur plus marquée et persistante, signe d’une aversion au risque prolongée et d’une réduction de l’activité de market making sur l’ensemble du marché. Une amélioration générale de la liquidité au comptant contribuerait à réduire l’impact prix et à stabiliser les conditions de marché, mais à ce stade, la profondeur demeure l’un des signes les plus évidents du stress résiduel du système.

Source : Coin Metrics Market Data Pro

Conclusion

Les marchés d’actifs numériques traversent une phase de réajustement, marquée par un affaiblissement de la demande sur les ETF et DAT, une réinitialisation du levier sur les marchés à terme et DeFi, et une liquidité au comptant toujours réduite. Ces dynamiques pèsent sur les prix, mais rendent aussi le système plus sain, moins endetté, plus neutre dans ses positions et davantage ancré sur les fondamentaux.

Par ailleurs, le contexte macroéconomique reste un frein : faiblesse des actions IA, attentes de baisse de taux changeantes, climat général d’aversion au risque, tout cela limite l’appétit des investisseurs. Un retour durable des principaux canaux de demande, une reprise des flux ETF, une accumulation DAT, une croissance de l’offre de stablecoins, ainsi qu’un rebond de la liquidité au comptant, constitueraient la base d’une stabilisation et d’un retournement de marché. Tant que ces facteurs ne se concrétisent pas, les marchés resteront conditionnés par la tension entre un environnement macro défavorable et la structure interne du marché crypto.

Avertissement :

- Cet article est une republication de [Coin Metrics State of the Network]. Tous droits d’auteur réservés à l’auteur original [Tanay Ved]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn qui traitera la demande dans les meilleurs délais.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou la reproduction des articles traduits est interdite.