Коротко

- ФРС опублікувала останній "Бежевий звіт", у якому відзначено ключові моменти: пом’якшення ринку праці, помірний інфляційний тиск, скорочення споживчих витрат тощо.

- На цьому тижні очікуються дані: ІСМ PMI у виробництві та сфері послуг США, зміна зайнятості за версією ADP, індекс настроїв Мічиганського університету та первинні заявки на допомогу з безробіття.

- BTC +4,07% / ETH +6,82% за минулий тиждень; настрої залишаються в зоні "екстремального страху" (24). Ринкова капіталізація +3,91%, але альткоїни відставали — активи поза топ-10 зросли лише на +1,09%.

- Топ-30 токенів у середньому -3,14%; лише Monero (+11,44%) і LEO (+4,18%) показали кращі результати.

- Розблокування Hyperliquid: випущено 1,75 млн HYPE; продажі обмежені, більшість токенів утримуються або повторно застейкані.

- Запуск Kinetiq: 25% пропозиції роздано через airdrop; торгувався від $0,12 → $0,22 → ~$0,134 ($133 млн капіталізації); наразі доступний виключно на Hyperliquid (пара USDH).

- Ethereum підвищує ліміт газу в блоці до 60 млн, збільшуючи пропускну здатність мережі напередодні оновлення Fusaka.

- DWF Labs запускає фонд у $75 млн, орієнтований на інституційний DeFi.

- Paxos купує Fordefi за понад $100 млн для посилення інституційної кастодіальної інфраструктури.

Макроогляд

ФРС опублікувала останній "Бежевий звіт", у якому відзначено ключові моменти: пом’якшення ринку праці, помірний інфляційний тиск, скорочення споживчих витрат тощо.

Минулої середи Федеральна резервна система оприлюднила черговий "Бежевий звіт", підготовлений Федеральним резервним банком Далласа. Звіт свідчить, що за період дослідження економічна активність у США залишалася переважно незмінною: попит на робочу силу слабшав, ціновий тиск зростав помірно, а споживчі витрати опинилися під тиском. Дані зібрано від дванадцяти регіональних банків ФРС, інформація актуальна станом на 17 листопада 2025 року. Через нещодавнє припинення роботи уряду, члени FOMC не матимуть доступу до більшості оперативних економічних даних, на які зазвичай спираються перед грудневим засіданням, тому цей звіт має особливу вагу для обговорення політики.

"Бежевий звіт" підкреслює поступове пом’якшення ринку праці: у шести з дванадцяти округів зафіксовано зниження намірів роботодавців щодо найму. У більшості регіонів проблеми з пошуком кадрів зменшуються, що свідчить про зниження терміновості розширення чи утримання персоналу. Інфляційний тиск залишався помірним, хоча виробники та рітейлери стикалися зі зростанням витрат на ресурси, і частина з них намагалася перекласти ці витрати на споживачів, що сприяло зростанню цін. Споживчі витрати демонстрували ознаки скорочення, а призупинення роботи уряду створило фінансовий тиск для федеральних службовців. Звіт також акцентує на зростаючому впливі штучного інтелекту: він стимулює інвестиційний бум у певних секторах, але водночас сповільнює найм у інших.

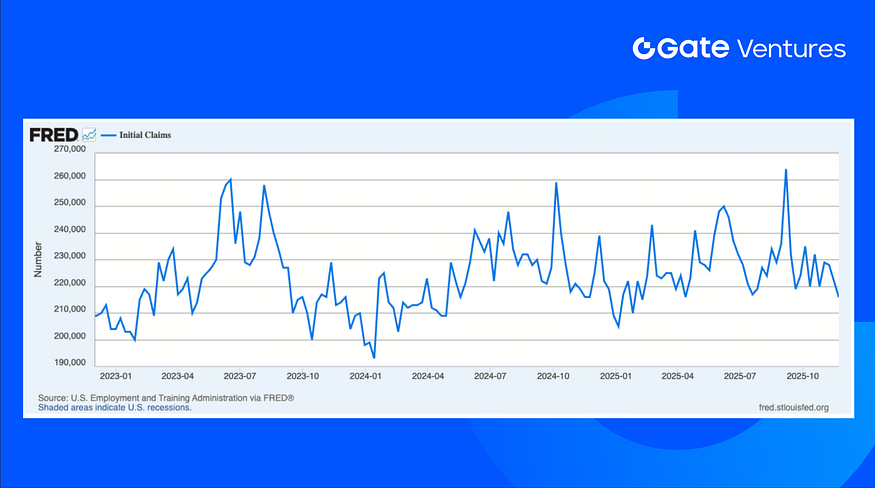

Цього тижня очікуються дані: ІСМ PMI у виробництві та сфері послуг США, зміна зайнятості за версією ADP, індекс настроїв Мічиганського університету, первинні заявки на допомогу з безробіття тощо. Макроекономічна статистика на ринку США все ще базується як на державних, так і на приватних джерелах, оскільки через призупинення роботи уряду офіційні релізи затримуються. Минулого тижня кількість первинних заявок на допомогу з безробіття за 22 листопада склала 216 тис., що менше за прогноз ринку (225 тис.) та попереднє значення (222 тис.), і є найнижчим рівнем з середини квітня. Це переважно результат жорсткої торгової та імміграційної політики: компанії наразі не поспішають звільняти чи наймати нових співробітників. (1, 2)

Дані щодо первинних заявок на допомогу з безробіття, FRED, Федеральний резервний банк Сент-Луїса

DXY

Долар США протягом тижня коригувався, його курс знизився з понад $100 до поточного рівня $99,479, оскільки очікування зниження ставки ФРС змусили інвесторів відмовитися від долара. (3)

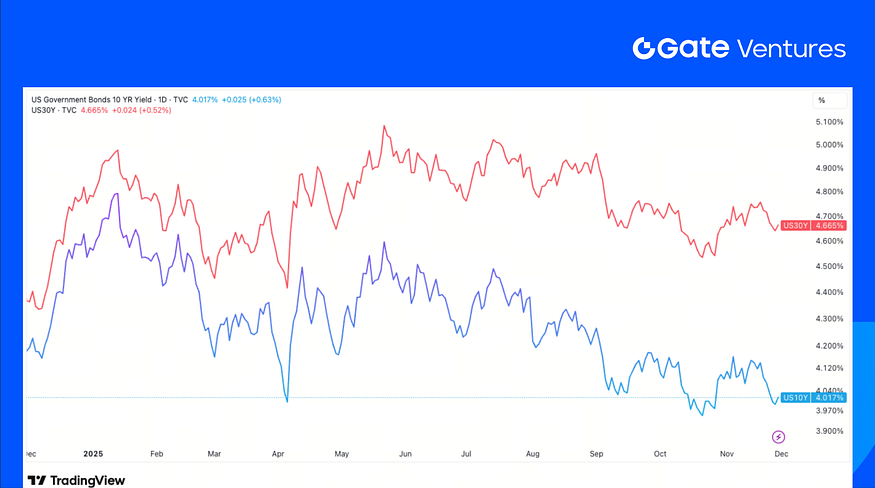

Дохідність 10- та 30-річних держоблігацій США

Коротко- та довгострокова дохідність держоблігацій США дещо відновилася після тижневих мінімумів у середу, коли дохідність 10-річних паперів опустилася нижче 4%. У п’ятницю дохідність зросла після зупинки торгів на CME. (4)

Золото

Ціни на золото зросли на 1% і досягли двотижневого максимуму минулої п’ятниці, забезпечивши четвертий місяць зростання поспіль. Це зумовлено очікуваннями зниження ставки ФРС на найближчому засіданні, що підвищило попит на бездоходні активи, такі як золото та срібло. (5)

Огляд крипторинку

1. Основні активи

Співвідношення ETH/BTC

BTC додав 4,07% за минулий тиждень, ETH — 6,82%. Попри відновлення, на початку цього тижня ринок знову відкотився. ETF на BTC показали чистий приплив у $70,05 млн, а ETF на ETH — значно більший, $312,62 млн. (6)

Співвідношення ETH/BTC зросло на 2,57% до 0,032. Загальні настрої залишаються крихкими: індекс страху та жадібності досі у зоні "екстремального страху" на рівні 24. (7)

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація криптовалют

Ринкова капіталізація криптовалют без BTC та ETH

Ринкова капіталізація криптовалют без топ-10

Загальна ринкова капіталізація криптовалют зросла на 3,91% за минулий тиждень, тоді як ринок без BTC та ETH — на 2,2%. Зростання ширшого ринку було обмеженим: без урахування топ-10 активів капіталізація зросла лише на 1,09%, що підкреслює подальшу слабкість альткоїнів порівняно з BTC та ETH.

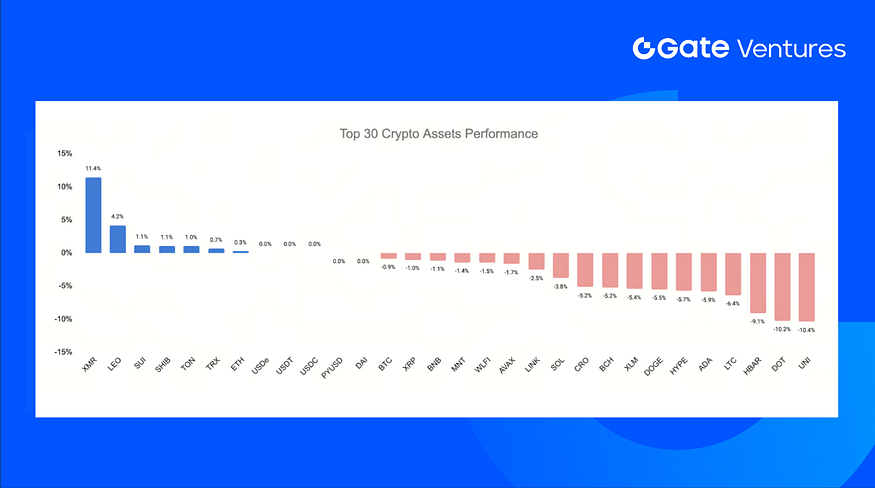

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap та Gate Ventures, станом на 01 грудня 2025 року

Середня дохідність топ-30 криптоактивів за минулий тиждень склала -3,14%, а Monero (+11,44%) та LEO (+4,18%) стали єдиними помітними лідерами зростання.

Попри динаміку цін, перше велике розблокування Hyperliquid випустило 1,75 млн HYPE для команди та ранніх учасників. Після розблокування спостерігався обмежений тиск продажу:

- 23,4% (609 100 HYPE) продано OTC через Flowdesk

- 9% (234 600 HYPE) повторно застейкано

- 35% (902 000 HYPE) залишилися без змін

- 33% (854 254 HYPE) повторно застейкано Hyperlabs

Загалом, утримання та повторний стейкінг значно переважали продажі. Якщо ця тенденція збережеться, майбутні розблокування можуть чинити значно менший тиск на ціну, ніж очікувалося раніше. (8)

4. Новий токен

Kinetiq — найбільший нативний протокол ліквідного стейкінгу Hyperliquid, що дозволяє користувачам стейкати HYPE і отримувати kHYPE, при цьому TVL стабільно перевищує $1 млрд.

З запуском HIP-3 Kinetiq представив модель Exchange-as-a-Service, яка усуває необхідність для одного учасника застейкати всі 500 тис. $HYPE для запуску ринку. Замість цього вимога ділиться на кілька пулів, де учасники отримують exLST, що відображають їхню частку в кожній біржі, та заробляють відповідні торгові комісії.

25% загальної пропозиції було роздано через airdrop, а торги токеном стартували з $0,12. У день запуску ціна короткочасно піднялася до $0,22, після чого відкотилася до ~$0,134, що відповідає капіталізації $133 млн. Наразі токен торгується виключно на Hyperliquid у парі з новим стейблкоїном USDH.

Головні новини крипторинку

1. Ethereum підвищує ліміт газу в блоці до 60 млн, збільшуючи пропускну здатність мережі напередодні Fusaka

Ліміт газу в блоці Ethereum вперше за чотири роки піднято до 60 млн після того, як понад 513 000 валідаторів підтримали це рішення, фактично подвоївши потужність виконання L1 напередодні оновлення Fusaka. Зміна дозволяє обробляти більше транзакцій і викликів контрактів у кожному блоці, що знижує завантаженість мережі та підвищує пропускну здатність базового шару. Збільшення стало результатом кампанії "Pump the Gas" та є першим етапом масштабнішого розширення, де Віталік Бутерін наголошує на майбутніх, більш точкових коригуваннях для подальшого нарощування потужності без створення нових вузьких місць. (9)

2. DWF Labs запускає фонд у $75 млн, орієнтований на інституційний DeFi

DWF Labs оголосила про запуск власного DeFi-фонду на $75 млн, спрямованого на підтримку засновників, які будують інфраструктуру інституційного рівня для ліквідності, клірингу, кредитування та управління ризиками на блокчейні. Серед цільових секторів — dark-pool perpetual DEX, продукти з дохідністю або фіксованим доходом на Ethereum, BNB Chain, Solana та Base, що відображає тенденцію структурного переходу ліквідності на блокчейн. Ініціатива розширює венчурну присутність DWF на фоні загального спаду активності крипто-VC, позиціонуючи компанію як підтримку для команд із MVP, які розробляють інструменти для масштабної, приватної інституційної участі у DeFi. (10)

3. Paxos купує Fordefi за понад $100 млн для посилення інституційної кастодіальної інфраструктури

Paxos придбала Fordefi за понад $100 млн, додавши архітектуру MPC-гаманця, політики контролю та DeFi-інтеграції цього стартапу до своєї регульованої кастодіальної платформи. Угода відповідає зростаючому попиту інституцій на емісію стейблкоїнів, токенізовані активи та криптоплатежі, доповнюючи роль Paxos як кастодіана для PayPal, Mastercard і емітентів PYUSD та USDG. Технології Fordefi, якими вже користуються майже 300 інституційних клієнтів, підвищують безпеку та гнучкість операцій, оскільки Paxos консолідує ключову інфраструктуру для фінансових сервісів на блокчейні. (11)

Ключові венчурні угоди

1. SpaceComputer залучає $10 млн Seed-раунду для запуску супутникових конфіденційних смартконтрактів

SpaceComputer залучила $10 млн у Seed-раунді, який очолили Maven11 та Lattice за участю Superscrypt, Ethereal, Arbitrum Foundation та інших інвесторів, для запуску своєї орбітальної мережі Celestial і модулів SpaceTEE для довірених обчислень. Капітал буде спрямовано на розгортання супутників, розробку спеціалізованого обладнання космічного класу та консенсусу для захищених обчислень поза межами Землі. Зі зростанням попиту на безпечні, цензуростійкі обчислення поза досяжністю наземних атак SpaceComputer створює новий рівень довіри, де супутники розширюють криптографічний захист у космосі для критично важливих ончейн-застосунків. (12)

2. Revolut отримує оцінку $75 млрд у раунді на фоні стрімкої глобальної експансії

Revolut завершив вторинний продаж акцій під керівництвом Coatue, Greenoaks, Dragoneer і Fidelity за участю a16z, Franklin Templeton, T. Rowe Price Associates, NVentures та інших інвесторів, отримавши оцінку $75 млрд. Угода забезпечила ліквідність співробітникам і зміцнила стратегічні партнерства на тлі сильного фінансового зростання компанії та експансії в Мексику, Колумбію та Індію. Раунд відображає зростаючий попит на глобально інтегровані фінансові платформи з підтримкою ШІ, які прагнуть стати повноцінними цифровими банками. (13)

3. Ondo інвестує $25 млн у стратегічний раунд Figure’s YLDS для забезпечення OUSG

Ondo Finance завершила стратегічний інвестиційний раунд на $25 млн у стейблкоїн Figure’s YLDS, щоб посилити забезпечення OUSG — свого фонду токенізованих казначейських облігацій США на $780 млн. Придбання диверсифікує дохідність OUSG разом із продуктами BlackRock, Fidelity, Franklin Templeton та інших керуючих. Оскільки інституції шукають більш ліквідні та регульовані ончейн-інструменти дохідності, інтеграція YLDS зміцнює позиції OUSG як багатоджерельної альтернативи казначейським облігаціям і відображає зростання попиту на токенізовану кредитну інфраструктуру. (14)

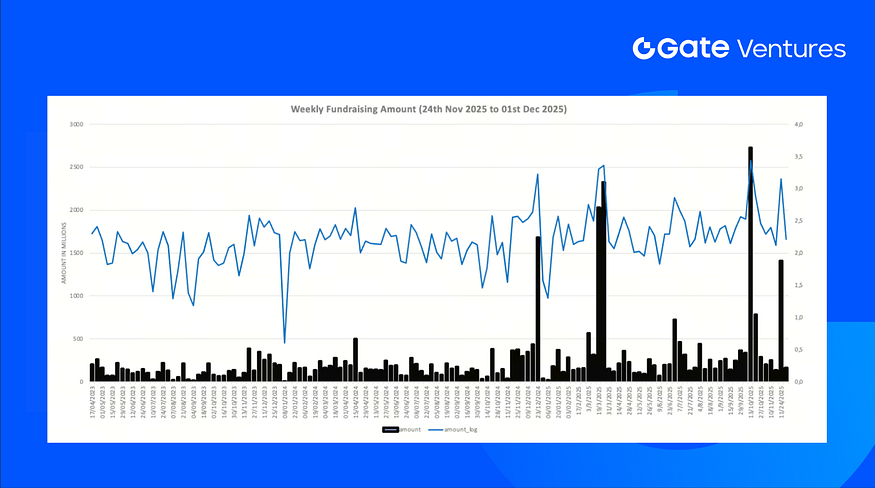

Основні метрики венчурного ринку

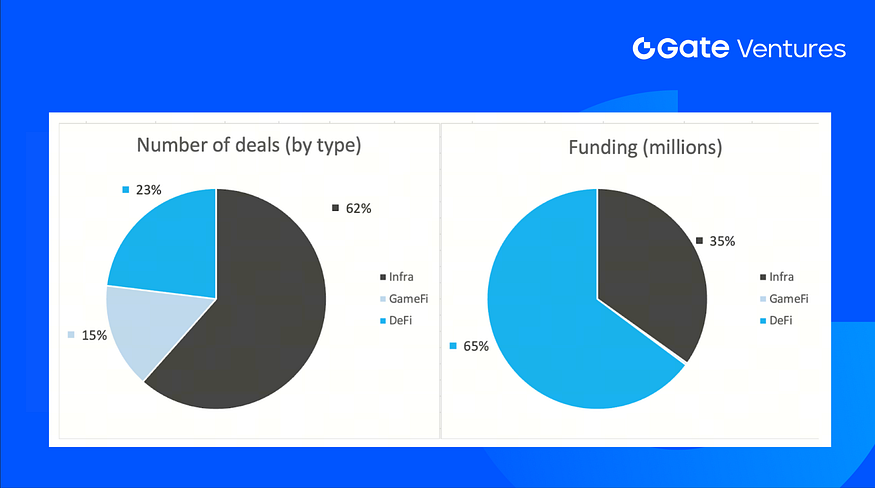

Кількість закритих угод за минулий тиждень склала 13, з яких на інфраструктуру припадає 8 угод (62% від загальної кількості). Сегмент GameFi мав 2 угоди (15%), DeFi — 3 угоди (23%).

Щотижневий огляд венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 01 грудня 2025 року

Загальний обсяг залучених коштів за минулий тиждень склав $164 млн; у 30% (4/13) угод сума не розголошувалася. Найбільше фінансування отримав сектор DeFi — $1 237 млн. Найбільші угоди: FORDeFi $100 млн, Figure $25 млн.

Щотижневий огляд венчурних угод, джерело: Cryptorank та Gate Ventures, станом на 01 грудня 2025 року

Загальний щотижневий обсяг залучених інвестицій знизився до $164 млн за четвертий тиждень листопада 2025 року, що на -88% менше, ніж тижнем раніше. У річному вимірі за аналогічний період минулого року зростання становило -83%.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, зосереджений на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, які змінюють світ у добу Web 3.0. Співпрацюючи з лідерами галузі по всьому світу, Gate Ventures допомагає перспективним командам і стартапам, які мають ідеї та можливості для переосмислення соціальних і фінансових взаємодій.

Офіційний сайт) | Twitter) | Medium) | LinkedIn)

Вміст цього матеріалу не є пропозицією, запрошенням чи рекомендацією. Завжди звертайтеся за незалежною професійною консультацією перед прийняттям інвестиційних рішень. Зверніть увагу: Gate Ventures може обмежити або заборонити використання всіх чи частини сервісів у певних юрисдикціях. Детальніше дивіться у відповідній угоді користувача.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment